- 撰文:Fais khan

- 編譯:Zombit

Marc Andreessen 最近有點不敢見人了,他是在擔心事跡敗露嗎?Jack Dorsey 一直在全力曝光 VC 從山寨幣中謀取暴利的行為,儘管他們聲稱要推動「去中心化」。這讓我想到:Marc Andreessen 實際上在 Coinbase 的董事會中也佔有一席之地,在這樣的情況下,Coinbase 將他的代幣向公眾公開,這不是存在利益衝突嗎?

我開始想知道這些代幣的長期表現到底是什麼樣的,尤其是與比特幣和以太坊相比——這些基準很難查看和計算。

如果代幣在 Coinbase 上市後的表現一直低於比特幣/以太坊,尤其是 VC 支持的代幣,這對我來說意味著內部人士正在等待一個大型、以美元為基礎的交易所上市,以便他們可以出售——風險投資以犧牲散戶為代價獲利。這些內部人士包括像 a16z 這樣的風險投資公司,以及令人難以置信的 Coinbase 自己的風險投資部門,許多它們早期投資的項目都在 Coinbase 上架了。 Kraken、 FTX 和 Gemini 等其他交易所也都積極參與風險投資,並上架自己的投資組合。

為什麼這很重要,而不僅僅是神經質的聯想?首先,Coinbase 就像加密貨幣市場的紐約證券交易所–在那裡上市將獲得巨大的交易量,且通常會給每個參與者帶來巨大的利潤。但與紐約證券交易所或納斯達克不同的是,Coinbase 可以使用自己的流程來選擇他們想要的任何資產。

其次,a16z 和 Coinbase 自己的回報特別有趣,因為 a16z 被認為是該領域的最佳投資者,並且存在潛在的利益衝突。遊戲被操縱了嗎?

第三,Coinbase 去年調整了策略,從「謹慎上幣」轉向「盡可能多的上幣」,旨在為他們和他們的用戶提供更多的交易對。

所以,我開始對此深入研究,而我的發現卻令我大吃一驚:大多數上架的代幣表現都不佳,回報隨著時間的推移變得越來越糟,且在這當中風險投資支持的代幣表現最差。

除此之外,我還發現了另一件事——在過去的幾年裡,Coinbase 公布了他們考慮上架的代幣清單,我分析了這些代幣後發現,清單中的代幣表現甚至比那些已經上架的代幣還要好,而且由 VC 支持的代幣也沒有表現出同樣的績效。

讓我們深入探究。

Coinbase 效應還是 Coinbase 詛咒?

多年來,在 Coinbase 上市交易一直是加密貨幣的聖杯——相當於華爾街的 IPO。就像首次公開募股一樣,這似乎帶來了「流量」——加密研究公司 Messari 在一份報告中記錄,平均而言,Coinbase 上市會在 5 天內產生 91% 的收益。

但我認為該分析存在兩個缺陷:

- 這是一個極短的時間框架,如果你和我一樣相信大多數代幣的回報來自流動性不足而不是基本價值,那麼上市後買家的突然湧入本就會帶來一定的熱度,但最終將隨著內部人士的解鎖而變成負數。流動性不足是什麼意思?基本上,許多人持有的大量供應會被固定或鎖定在 Defi 協議中,伴隨不出售的激勵措施。項目開發商和投資者將持有大量代幣,但隨著時間的推移,供應會逐漸被釋放。

- 在絕對基準之上所顯示的回報是沒有意義的,如果你是對沖基金,你必須超越基準,任何加密貨幣的基準都應該是比特幣(BTC)或以太坊(ETH)。在我看來,以太坊是較為合適的,因為這些「web3」代幣中的大多數都是建立在以太坊的願景之上,而不是比特幣的願景。例如:上面 Coindesk 的文章指出 Coinbase 上架 Filecoin 後為其帶來了「六倍」的回報。但在 12 月 10 日 Coinbase 上市時選擇購買 Filecoin 而不是比特幣的投資者實際上相對而言表現並不理想,第一個月就迅速下跌了(黃線)。

注意:黃線是對比特幣的表現,綠線是美元。

他們提到的大部分回報是來自比特幣的上漲,而 Filecoin 實際上在此期間的表現嚴重落後於比特幣 – 55%!

在這方面,我並不是唯一一個會這樣看的,大多數有加密貨幣交易經驗的人都會查看相對於 BTC 或 ETH 的價格,而不是單純用美元的價格來進行評估。

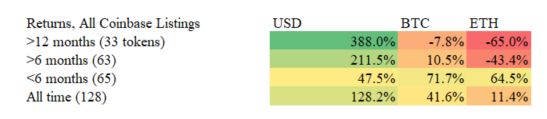

Coinbase 的掛牌交易情況如何?我從 Coinbase 獲取了 128 個代幣清單(除去穩定幣和掛鉤幣),並按年份將列表分開。

注意:在大多數情況下,我使用 Coinbase 官方發布的 Coinbase Pro 日期,大多數代幣的交易通常在 2 天內開始,並且通常在同一天開始。

在我看來,結果在很大程度上證實了我的論點,Coinbase 和 VC 可能會大肆宣揚美元回報,以證明加密貨幣允許散戶投資者(「社群」)參與這些網路的發展。但現實表明,大部分回報在上市後的初期就表現完畢了——2021 年上架的幣整體表現不錯,但 2020 年及更早期上架的幣表現都不佳! 且即使是 2021 年,回報率也低於 Messari 引用的 91% ,這表明在暴漲之後他們都失去了價值。

一旦一種代幣在 Coinbase 上存在一年,它的績效表現似乎就遠遠落後於比特幣和以太坊。

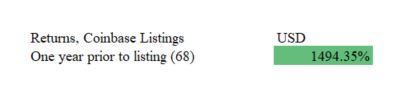

我還尋找了某些代幣在上市前一年(128 個中的 68 個)的回報,以表明代幣自成立以來表現並不差:

若我們拆分去年上市的代幣,我們仍然可以看到相同的模式:

最近六個月上架的代幣(65 個)比六個月前上架的表現還要好。但是,如果你從 63 個上架超過 6 個月的代幣中取出 2 個代幣(即 Polygon 和 Solana),Coinbase 的回報將會變成負數(比特幣為 -10.5%,以太坊為 -55.0%)。

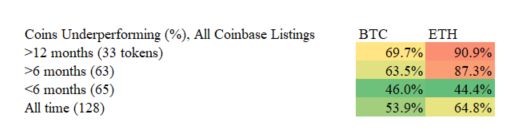

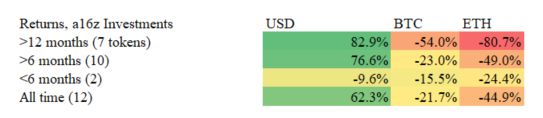

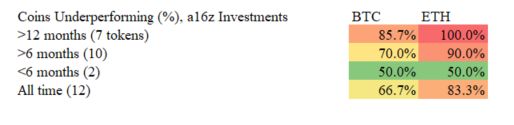

從命中率來看,在列出的所有代幣中,91% 在一年多前上市時落後於以太坊,70% 落後於比特幣。這些數字同樣會隨著上架的時間越久而變得越糟。

渴望流動性

那麼,如果我們在 Coinbase 上過濾出 a16z 的列表,我們會得到更好的結果嗎?事實正好相反⋯⋯

a16z 的回報比 Coinbase 的整體列表還要差得多!這對我來說似乎有種內幕交易的味道。考慮到 a16z 的參投,這些應該要是基本面最好的代幣,但相反的,100% 的 上架 12 個月以上的代幣和 90% 的上架 6 個月以上的代幣,績效表現都落後於以太坊:

「風險投資並非百分之百成功。」Marc Andreessen 可能會這樣反駁。但:

- 散戶投資人沒有辦法像風投那樣創建完整的投資組合

- 這是公開發行,所以績效表現應該更像是平均回報為正的股票

- VC 中的「命中」應該是以「100 倍」回報為基準才足以彌補數十次的失敗,但在 a16z 的列表中,只有一個(Solana)以 BTC 計算至少翻了一番。

早在 2018 年,當我曾經以交易數位貨幣為樂時,查看像 Andreessen Horowitz(a16z)這樣的大牌投資者的投資組合是避免陷入「Rug pull」的最佳方法 – 當代幣突然崩盤時,我會告訴自己它仍然很有前景。

然而,當我 2021 年試圖在 Coinbase 上部署類似的策略時,我卻一直在虧損,我想現在我知道原因了。

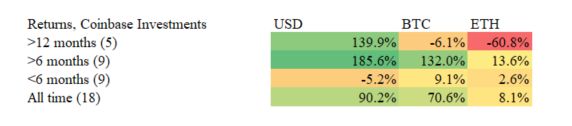

我還查看了 Coinbase Ventures 的投資,他們似乎做得更好,儘管舊代幣表現同樣不佳,但 Coinbase 的投資組合更年輕,其出色表現完全由兩種代幣推動:Polygon 和 Wrapped Luna,如果沒有這兩個,Coinbase Ventures 的 15 種其他代幣的投資組合平均回報率為 -6.0% BTC 和 -42.6% ETH。

我最喜歡的角度是看 Coinbase 和 a16z 何時一起投資,這似乎是產業中的致富方程式(DeFi 的寵兒?),但實際上卻是所有分組中表現最差的! (如果你好奇他們同時投資了哪五個項目,這五個分別是 Uniswap、Celo、Keep Network、Rally 和 Compound)。

![]()

作為美國 VC 投資者,在 Coinbase 上出售也有充分的理由:(1)您不想被雙重徵稅(中間若附加非美元資產的交易,將會導致雙重徵稅)(2)您是美國實體,不能在 Binance 或其他首先上架這些代幣的交易所上開設帳戶 (3) 在 Coinbase 上託管和交易更安全,因為在其他交易所你可能必須使用硬體錢包,或整理跨交易所的交易等。

我還研究了為什麼 Coinbase 的投資有可能會跑贏大盤,我注意到的一件事是,Coinbase 會上架一些自己投資且市值相對較小的標的(見下文)。我查看了 18 種中的 7 種代幣,並比較 Coinbase 和 Binance(一個在監管方面往往更具侵略性的交易所)上架的優先順序,七個之中有五個是 Coinbase 搶先上架,這比正常情況高出許多,這不禁讓人懷疑,Coinbase 是不是擔心 Binance 搶先上市會損害他們的利潤!

(如果您想知道 a16z 的低回報是否可以透過太大的上市市值來解釋,答案是否定的,他們之所以數字會這麼大是因為 Internet Computer 上市時的市值高達 $52B ,若將其扣除的話,他們與其他人是一樣的。)

空談不如實證

僅僅這些數字並不能證明 Coinbase 或 a16z 的任何行為,他們的發言人會說,較新的加密貨幣表現得更好,因為有更好的技術!而且這些回報率表徵在所有交易所都一樣,不僅僅是 Coinbase。現在,在我們起訴你之前閉嘴吧。

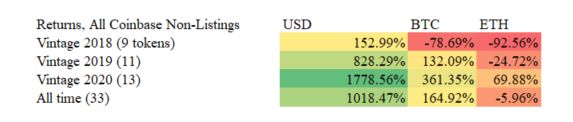

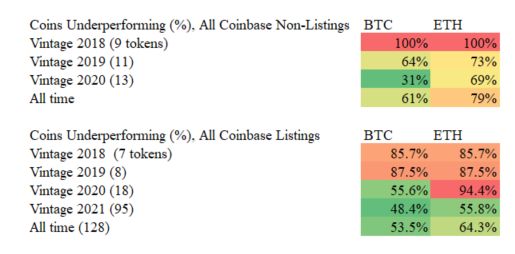

但幸運的是,我們擁有經濟學上所謂的「自然實驗」。直到 2020 年為止,Coinbase 宣布他們正在為上幣考量一組代幣,有些得到了綠燈(包括在我上面的分析中),有些沒有。

那些未上市代幣的表現如何?它們其中有許多正在爆發。以美元和 BTC 為基礎,未上架代幣的表現一直明顯優於已上架代幣,但仍略遜於 ETH(與我的立場一致,即 ETH 是最佳基準)。

重要的是,未上架代幣拖的時間越久,回報也會變得越糟——甚至比 Coinbase 的代幣還要糟糕,我認為這是出於以下幾個原因:(1)Coinbase 的選擇標準可能排除了糟糕的垃圾幣(2)未上市的時間越長,意味著更長的劣化時間。

如果我們只看 2020 年,我們有一個相當均勻的比較(17 個 Coinbase 上市與 13 個非上市),回報差異幾乎是天文數字,這不是一個贏家的產品:4 個非上市代幣對 ETH 是正向回報的,而 17 個實際上市的代幣中只有 1 個是!

這種負面影響如此強烈,以至於在 2019 年和 2020 年,如果你選擇 Coinbase 未列出的內容,你擊敗 BTC 或 ETH 的機率會顯著提高,2020 年這些代幣的績效相比 ETH 高出五倍(Coinbase 2020 年代幣的 94% 表現不佳,而被 Coinbase 拒絕上架的代幣有 69% 表現不佳)。這強烈表明美元流動性的可用性似乎超過了 Coinbase 的「光環效應」⋯⋯或者人們正在拋售。

我的結論:「Coinbase 效應」過於誇大,讓人們以美元出售代幣似乎弊大於利,如果有的話,似乎也是所謂的「Coinbase 詛咒」。

這感覺像是對我的兩個論點的良好支持:(1)大多數代幣由於流動性不足而升值,而不是價值(因為上市和非上市都會隨著時間的推移而退化)(2)Coinbase 上的流動性導致這些代幣表現不佳,部分原因可能是內幕交易。

內幕交易?但你沒有說任何關於這部分的內容啊⋯⋯

鎖定

我們已經查看了 a16z 代幣,發現它們的表現落後於 BTC、ETH 和 Coinbase 其他上市代幣的平均。

未上市代幣呢?代幣的樣本不多,只有四個,但結果非常明顯:

未上市的 a16z 代幣的回報實際上超過了比特幣,上市代幣甚至沒有接近。 Arweave 有來自 a16z 和 Coinbase Ventures 的投資,但從未上市,並且迄今為止表現最強勁,自 Coinbase 表示正在「評估」是否上市以來整整上漲 10 倍!

從 2020 年的「DeFi 夏季」開始,我們基本上可以用 3 種幣來講述我們的故事:

這些代幣都經歷了相同的「宏觀」環境。從未上市的代幣是最好的;上市的非 VC 幣更好;而上市的、由 VC 支持的代幣是最糟糕的。

這是什麼意思呢?

我看到這個的第一個想法是我自己不會購買 Coinbase 上列出的任何東西,尤其是在最初上幣熱度過了之後,並且停止信任 VC 支持的代幣。事實證明,我並沒有失去所有的交易技巧⋯⋯

合乎邏輯的推論是只購買 BTC 和 ETH,儘管這些回報也逐年下降(包括去年),儘管風險仍然遠低於這些較小的代幣。但總體而言,它們似乎比購買「web3」代幣更好。

我認為它對加密領域的一些重大辯論也具有重要意義:

- 與「Balaji Srinivasan(a16z 前合夥人)」的論點相反:Balaji 喜歡反覆強調「web3」的主要價值主張是幫助「小傢伙」:讓用戶參與價值創造(例如,在項目中擁有一些所有權)。然而,絕大多數用戶都在 Coinbase 上購買這些代幣而且表現不如比特幣。

- 支持「Jack Dorsey」的論點:Jack 的論點是,大多數代幣都由 VC 擁有,並且它們正在通過使用「web3」敘事來吸走通貨緊縮資產需求所產生的流動性,從而毀掉了比特幣。Jack 有點像比特幣最大主義者,所以這是有點自私的,但到目前為止,看起來他知道自己在做什麼。

其他想法:Coinbase 不得不犧牲其品牌。他們可能需要新的資產來鼓勵交易,但其他人認為,擺脫謹慎態度的轉變可能是受到 Balaji 的影響——考慮到他關於「幫助」投資者的論文,這是有道理的,但他可能看錯了數據。此外,Balaji 曾經在 a16z 和 Coinbase 工作——所以沒有人能真正說出他的動機!

最後,我認為這兩家公司都發生了什麼不正當的事情嗎?我實際上不這麼認為——他們甚至可能自己都沒有看過這些數字。而且可能也因為只有他們是最透明的,其他投資人和交易所的數據很難獲得,但他們也是迄今為止影響力最大的,正如蜘蛛人中的本叔叔所說的:能力越大⋯⋯

相反,我認為這是加密貨幣激勵措施有多糟糕的一個縮影——過去必須等待十年才能獲得流動性的 VC 和私人投資者現在可以在一年內獲得它。上一次發生是在 1999 年,我們知道那是如何結束的。這是一個冒險的秘訣,然後迅速傳遞給公眾。

一些對我分析產生的異議:

- 你是個無名小卒。不,我做多 BTC、ETH 和 NEAR,3 月 22 日 26 美元的 BITO 對沖近期的一些波動。

- 你是比特幣大戶。不,我為 Joe Lubin 和 ConsenSys 工作了三年。

- 你沒有看其他交易所。鑑於 Coinbase 迄今為止在交易所上市當中「POP」最大,我想流動性衰退也將是最強烈的。同時,我也認為 a16z-Coinbase 之間的關係是最好的研究,因為 a16z 和 Coinbase 並列且具有最大的影響力。我也懷疑 a16z 在 Kraken 或 Gemini 有帳戶,我有興趣對 Binance 進行分析,所以這可能是未來的方向。

- 投資回報並不完全是差的。上一年(基本上是 2021 年)上架代幣的回報還是不錯的,美元回報都是正的。但我會說如果這些代幣只是因為比特幣上漲而上漲,如果比特幣經歷了糟糕的一年時會發生什麼?如果你「只是」輸給了比特幣,那麼 Coinbase 的意義何在?

- 你在熊市期間這樣做了,所以看起來更糟。不——在我寫這篇文章之前,我實際上是在 12 月跑這些原始數據(BTC 約為 5 萬美元),並且所有相同的趨勢都保持不變。

我建議的解決方案

我要問的第一個問題是這應該合法嗎?納斯達克和紐交所都有風險基金,但他們的投資必須經過 SEC 批准才能公開上市!沒有監管機構檢查每個 Coinbase 的上市。當然,也許他們有流程並誠實地行事,但如果沒有人審計它們,你會相信任何舊公司的財務報表嗎?

可以這樣想:就像 Google 投資了高盛(在這裡是 Messari),然後高盛發布了關於 Google 工作的研究報告,然後 Google 進行了自己投資的 IPO。沒有人必須透露他們正在購買或出售什麼,你會在這壞動機的混亂當中得到任何好的資訊嗎?

以下是我認為更好地保護投資者和糾正其中一些不良激勵措施所必需的一些解決方案:

- 基金披露,對沖基金和共同基金受 13F 和 13D 監管:對於 13F,他們必須每季度披露其持有的股份,而對於 13D,只要他們獲得超過 5% 的上市公司股份即可。我的觀點是 VC 和其他加密投資者應該為加密做同樣的事情。想賣給大眾?遵守公開市場規則,否則,這對那些點擊 Coinbase 的第 10 億個 YouTube 廣告的地方媽媽和爸爸來說是不公平的。有人會說 13F 和 13D 沒有多大作用,可能對不閱讀文件的小投資者沒有幫助,但我認為這會促使專業投資者評估那些 Shitcoin。

- 修復合格投資人規則——但不僅僅是放鬆管制:民粹主義者會說「擺脫合格投資者的限制!這阻礙了人們參與經濟增長!」 我絕對同意,但你知道上市公司(你知道的,「無許可」投資)也受監管和披露規則的約束嗎?這些倡導者希望在沒有公共市場規則的情況下(也是必要的)放鬆對 VC 的管制(必要的)。這意味著 S-1 風格的公開文件,S-1 通常會披露投資者和董事之間的關係、風險,以及重要的是管理層和主要投資者的所有權。

我相信 Balaji 和 Ryan Selkis(Messari 創辦人)會說這個想法會「扼殺」創新,但與大多數的觀點相反,我不相信公司會因為繁重的規則而保持更長時間的私有化(儘管它們很繁重),但是當公開市場對虧損變得更加寬容,意味著你可以以越來越大的虧損規模上市。如果您可以避免稀釋並以更大的規模退出,作為創始人或投資者,您有什麼理由不這麼做呢? - 關閉實用型和治理代幣的漏洞:SEC 在說以太坊不是證券時意外製造了一個巨大的漏洞,因為以太坊的代幣具有實用性。假設您是一家熟食店,您決定在網路上銷售三明治優惠券(實用程式!),如果網路上的人們願意為此買單,你何不發行十億張三明治優惠券?當然,你的小熟食店不可能在未來一萬年內賣出十億個三明治,但這不是你的問題。大多數 DeFi 代幣使用「治理代幣」模型,一個代幣是一票,這落入了類似於「how many votes?」的灰色地帶。讓我們以 Celo 為例:「2018 年至 2020 年間,Celo 通過出售大約 1.2 億個 CELO 代幣籌集了超過 4650 萬美元。」此後,它表示代幣的總供應量永遠不會超過 10 億個,其中只有 6%(6000 萬)在發布時流通。從那時起,它於 9 月 3 日在 Coinbase 上市(Coinbase 和 a16z 投資),流通中的代幣約佔 12%,在此後的 15 個月裡,這一比例已增加到今天的 37%!(治理需求明顯跟不上代幣供給)

此代幣的價值在於它能夠「投票創建穩定幣」,因此我們當然需要十億顆。如果實用型/治理代幣仍然是一個公開漏洞,發行公司就需要提供一個公平的估計,說明用戶實際需要多少代幣,這樣投資者才會負責任的持有這些代幣。

看看自 2021 年 4 月發布計劃顯著加速(每月 1.2%)以來,績效如何趨於平緩:

- 更嚴格的上(下)架規則:Coinbase 目前沒有關於最低市值、最低股東人數或每天最低交易量的規定,這意味著 shitcoins 可以下跌、再下跌、再下跌。紐約證券交易所和納斯達克有許多這樣的規則,這就是它們在世界上享有盛譽的原因,這些還包括管理團隊可以控制多少庫存的規則,如果加密貨幣交易所由於缺乏流動性或價格下跌,導致某些強制力促使他們不得不反復下架他們的代幣,那將損害他們的聲譽。

結論

在烏爾都語中,我們稱走狗為 「湯匙(chamcha)」——因為它們可以滿足您的需求。歸根結底,我只是 Substack 上的某個人——但遺憾的是,我認為當今加密投資的現狀是,你獲得的所有「研究」都來自某人的 chamcha。

我不知道 Balaji 或 Jack 是否會在十年後被證明是正確的,但這一切都支持了我所說的「Charlie Lee」(萊特幣的創始人)的論點:對比特幣等通貨緊縮資產的需求可能很大,但最大的問題是任何人都可以創造另一種類似的加密貨幣,所以它根本不是真正的通縮。

Coinbase 明年 2021 年代幣的回報會是什麼樣子?我願意打賭同樣的模式會繼續下去,即幣價爆漲然後逐漸消失。至少,我希望 Coinbase 用戶最終能意識到這一點 -「隨著時間的推移,Coinbase 正在提供風險越來越高的資產」。

投資者和交易所是那些想要重塑金融但低估其複雜性的人,正如 Matt Levine 所說,很多加密貨幣只是在重複金融歷史的錯誤,最壞的情況是,有錢人與他們的朋友聯手利用泡沫,幫助他們購買價值 1 億美元的豪宅。是時候讓這些大公司和監管機構採取行動了,確保每個人都可以使用相同的標準和數據,在那之前,買家務必要小心。

筆記:

- 在 8 個案例之中,Coinbase 評估之前,那些未上市的代幣甚至都還沒在其他交易所開始交易,在那種情況下,我使用了 Coingecko 上最早的市場數據。有趣的是,尚未在任何地方交易並正在接受上市評估的 8 個案例中,有 5 個獲得了來自 a16z 或 Coinbase 的投資!

- 我使用了 a16z 和 Coinbase Ventures 自己的投資組合清單,但在一個案例(Livepeer)中,我發現了一個外部消息來源,指出 Coinbase 進行了投資,但在他們的網站上沒有記錄(他們可能已經清倉了)。

- 在 Coinbase 參投與否的項目市值比較中,我找不到以下項目上市時的市值:Braintrust、Clover Finance、Jasmy、Kyber Network、Loom Network、Moss Carbon Credit、Voyager Token、Wrapped LUNA、Orchid-protocol。