- 原文標題:《 Introducing the 2022 State of Crypto Report 》

- 撰文:a16z – Daren Matsuoka、Eddy Lazzarin、Chris Dixon、Robert Hackett

- 編譯:Zombit

自從大約 10 年前我們開始投資該領域以來,加密貨幣的狀態發生了很大變化。

這份報告將是加密貨幣產業趨勢年度概述的第一份報告,透過 a16z 在加密貨幣數據追蹤以及產業中的廣泛人脈等優勢所匯集而成。此報告適用於任何尋求理解網路演變的人,以及試圖理解在朝向去中心化、社群擁有和 web2 技術平台的替代方案的旅程中,我們身處於什麼位置的人——特別針對那些創造者和其他建設者。

下面五個總結重點彙整了最重要的幾個主題,但一定要深入研究報告中的 50 多張投影片(2022 年加密貨幣發展狀況報告的完整版下載連結)。

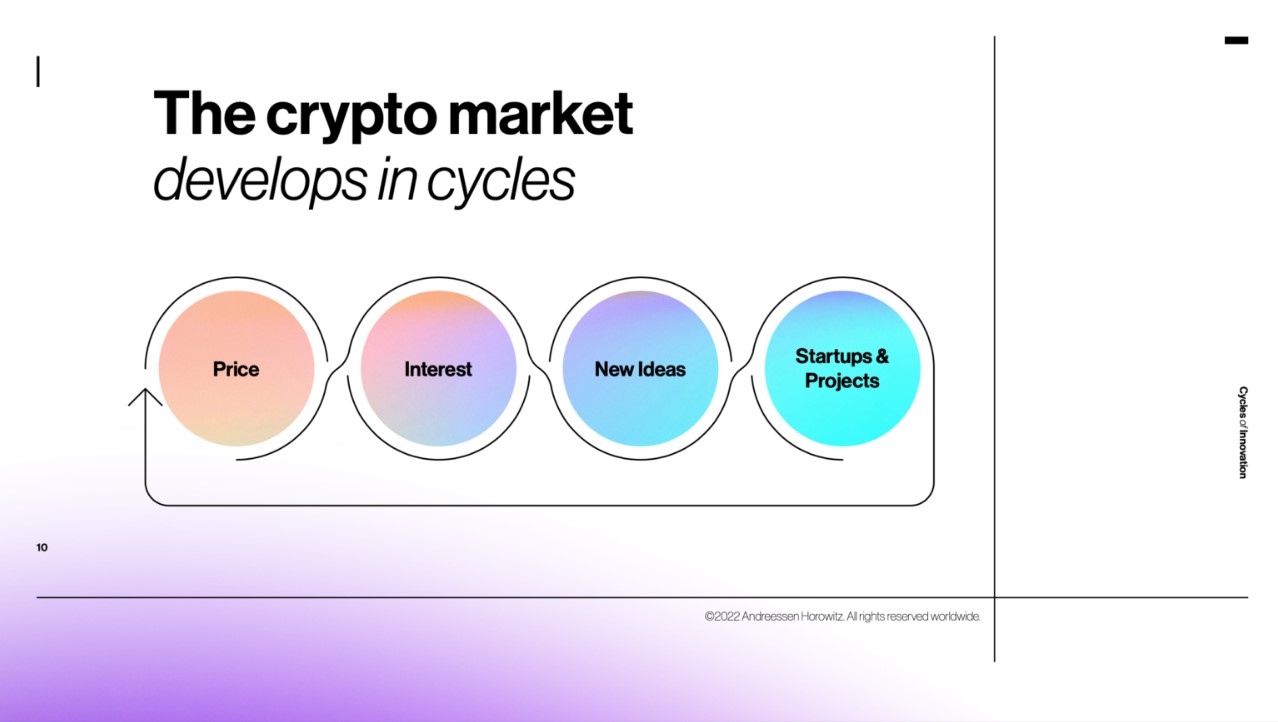

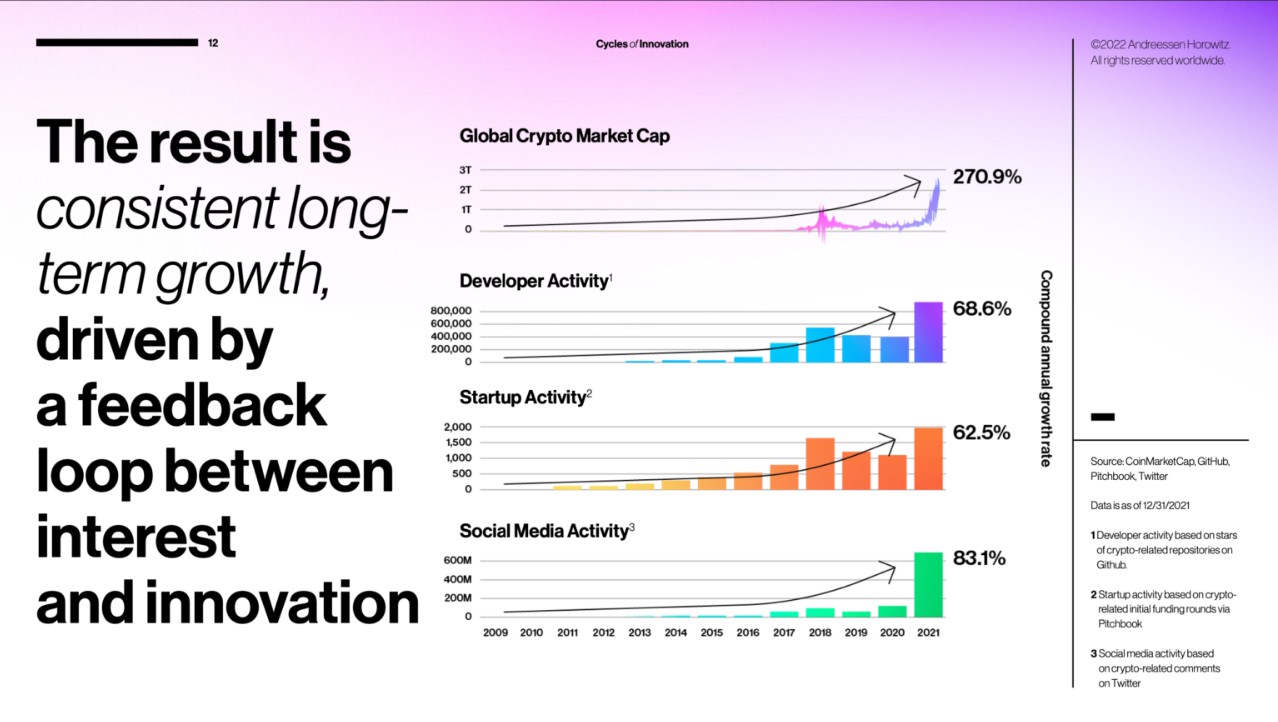

我們正處於第四個「價格創新」週期的中間階段

市場是有周期性的,加密貨幣也不例外。夏天讓冬天顯得寒冷,冬天在夏天的炎熱中融化,建設者在黑暗時期取得的進步最終會在塵埃落定後重新引發樂觀情緒。由於最近市場低迷,我們現在可能正進入這樣一個時期。

儘管加密貨幣可能是不穩定的,且周期似乎也相當混亂,但正如 Chris Dixon 和 Eddy Lazzarin 在 2020 年首次指出的那樣,其中存在一種潛在的邏輯(參考投影片第 9 到 12 頁)。在某些產業中,價格往往是業績的滯後指標,但在加密貨幣領域,價格卻是領先指標。價格是一個鉤子,數字能夠驅動市場興趣,市場興趣驅動想法和活動,而興趣和活動反過來驅動創新。我們稱這種反饋循環為「價格創新周期」,自 2009 年比特幣誕生以來,它一直是推動該產業經歷多次不同浪潮的引擎。

儘管加密貨幣可能是不穩定的,且周期似乎也相當混亂,但正如 Chris Dixon 和 Eddy Lazzarin 在 2020 年首次指出的那樣,其中存在一種潛在的邏輯(參考投影片第 9 到 12 頁)。在某些產業中,價格往往是業績的滯後指標,但在加密貨幣領域,價格卻是領先指標。價格是一個鉤子,數字能夠驅動市場興趣,市場興趣驅動想法和活動,而興趣和活動反過來驅動創新。我們稱這種反饋循環為「價格創新周期」,自 2009 年比特幣誕生以來,它一直是推動該產業經歷多次不同浪潮的引擎。

正如傳奇投資人 Benjamin Graham 曾經說過的那樣:最好不要理會「市場先生」,他經常會從興奮和狂喜變成絕望和沮喪。在 Graham 充滿智慧的話後面,我們額外補充一句:最好是要專心建造。

正如傳奇投資人 Benjamin Graham 曾經說過的那樣:最好不要理會「市場先生」,他經常會從興奮和狂喜變成絕望和沮喪。在 Graham 充滿智慧的話後面,我們額外補充一句:最好是要專心建造。

想想看,在 21 世紀初的網路泡沫破滅之後,任何一個發誓遠離科技和網路的潛在創始人,都錯過了這十年來的最佳機會:雲端計算、社交網路、線上影音串流、智慧手機等,現在是時候考慮一下在 Web3 中會有哪些類似的成功了。

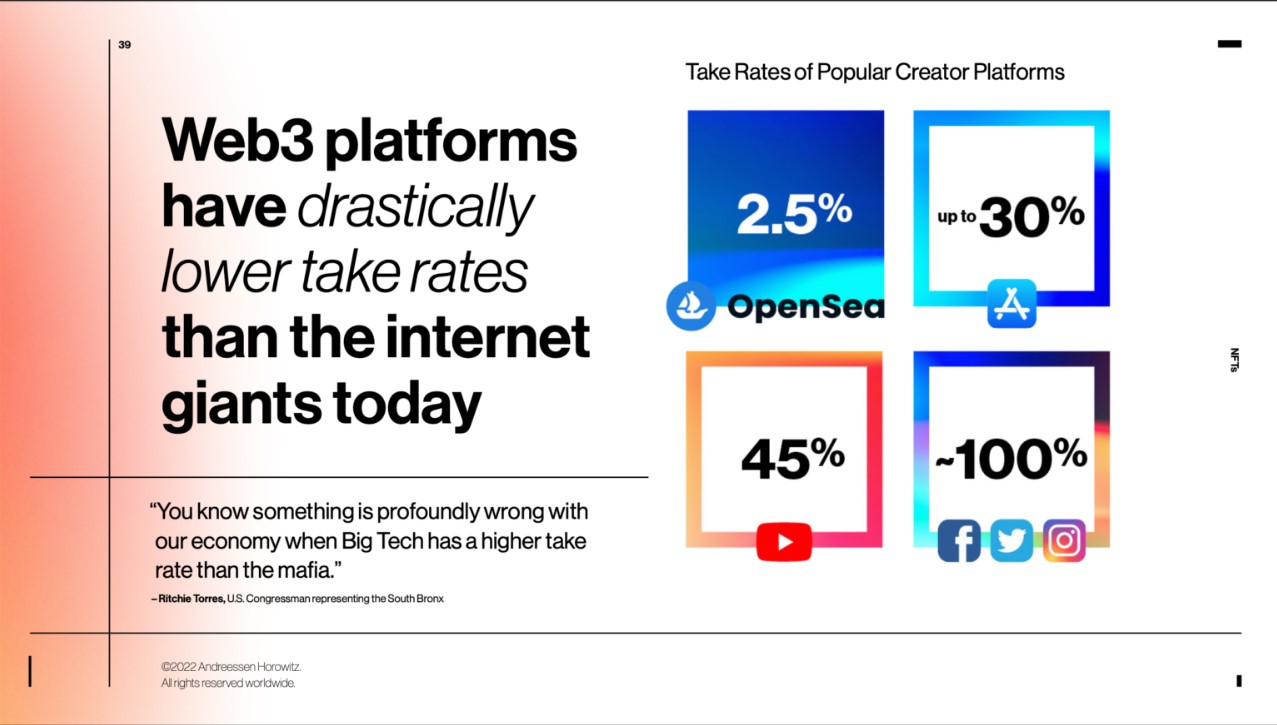

相比 Web2 來說,Web3 對創作者要好得多

Web2 巨頭的收購率高得離譜,Web3 平台提供了更公平的經濟條件。(參見投影片中的第 39 張投影片。)。相比之下,Meta 在 Facebook 和 Instagram 上的使用率接近 100%,而 NFT 市場 OpenSea 的使用率為 2.5%。正如美國國會議員里奇.托雷斯(Ritchie Torres)在最近的一篇專欄文章中所指出的那樣,當大型科技公司的實收率高於黑手黨時,你就知道我們的經濟出現了嚴重的問題。

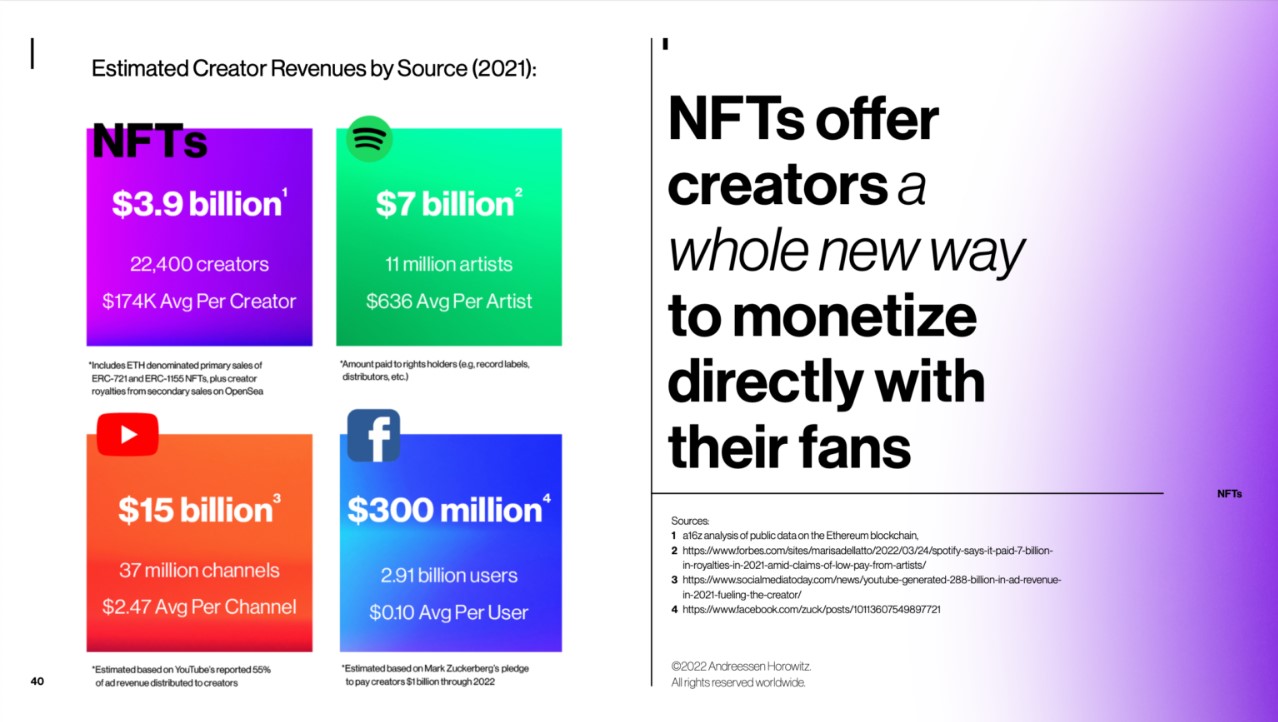

我們的團隊進行了新的數據分析,以估計 web3 與 web2 相比,向創作者支付了多少錢。(見投影片第 40 張)儘管現在還為時過早,但數據已經說明了一切。2021 年,基於以太坊的 NFT(ERC-721 和 ERC-1155)的一次銷售,加上 OpenSea 上的二次銷售支付給創作者的版稅,總共產生了 39 億美元。這是 Meta(臉書)數據公司計劃在 2022 年之前支付給創作者的 10 億美元的 4 倍,不到該公司收入的 1%。

我們的團隊進行了新的數據分析,以估計 web3 與 web2 相比,向創作者支付了多少錢。(見投影片第 40 張)儘管現在還為時過早,但數據已經說明了一切。2021 年,基於以太坊的 NFT(ERC-721 和 ERC-1155)的一次銷售,加上 OpenSea 上的二次銷售支付給創作者的版稅,總共產生了 39 億美元。這是 Meta(臉書)數據公司計劃在 2022 年之前支付給創作者的 10 億美元的 4 倍,不到該公司收入的 1%。

考慮到 Web2 的用戶比 Web3 的用戶多,這個數字可能更加驚人:我們統計了 22,400 名 Web3 的創建者(基於 NFT 集合的數量),而在 Meta 平台上發佈內容的用戶接近 30 億。雖然從絕對值來看,Spotify 和 YouTube 向創作者支付的費用更高 — 分別為 70 億美元和 150 億美元 — 但「人均」差距是驚人的。根據我們的分析,Web3 為每個創作者支付了 17.4 萬美元,Meta 為每個用戶支付了 0.10 美元,Spotify 為每個藝人支付了 636 美元,YouTube 為每個頻道支付了 2.47 美元。 Web3 雖小,但功能強大。

考慮到 Web2 的用戶比 Web3 的用戶多,這個數字可能更加驚人:我們統計了 22,400 名 Web3 的創建者(基於 NFT 集合的數量),而在 Meta 平台上發佈內容的用戶接近 30 億。雖然從絕對值來看,Spotify 和 YouTube 向創作者支付的費用更高 — 分別為 70 億美元和 150 億美元 — 但「人均」差距是驚人的。根據我們的分析,Web3 為每個創作者支付了 17.4 萬美元,Meta 為每個用戶支付了 0.10 美元,Spotify 為每個藝人支付了 636 美元,YouTube 為每個頻道支付了 2.47 美元。 Web3 雖小,但功能強大。

Crypto 正在產生現實世界的影響

創造者支出只是加密貨幣好處的其中一個,另外還有很多其他的好處。

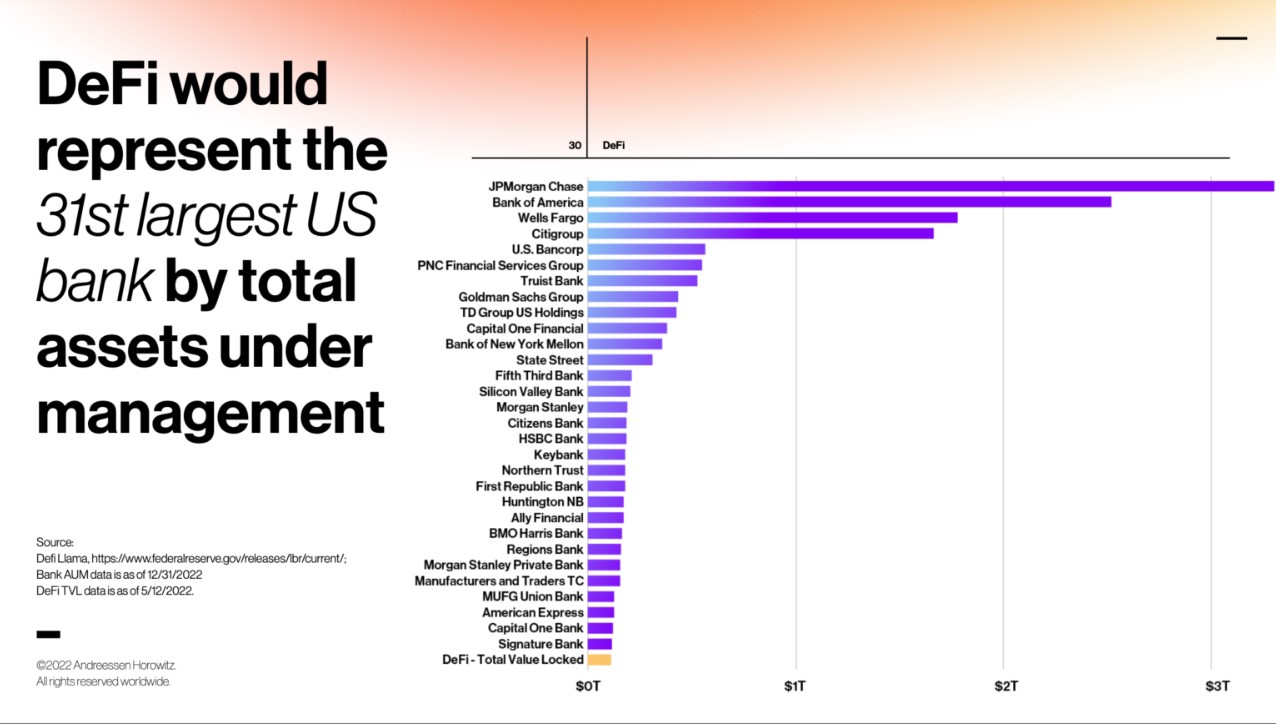

以金融體系為例,現狀讓很多人失望:世界銀行(World bank)的數據顯示,超過 17 億人沒有銀行帳戶。正如投影片所示,即使考慮到最近的低迷,對去中心化金融(DeFi)和數位美元的需求在過去幾年裡也大幅增加。(見投影片 26、28 和 33)對於服務不足和沒有銀行帳戶的人口(其中有 10 億人擁有手機)來說,加密貨幣為金融包容性提供了一個機會,像 Goldfinch 這樣的項目擴大了獲取在新興市場無法取得的資本的機會。

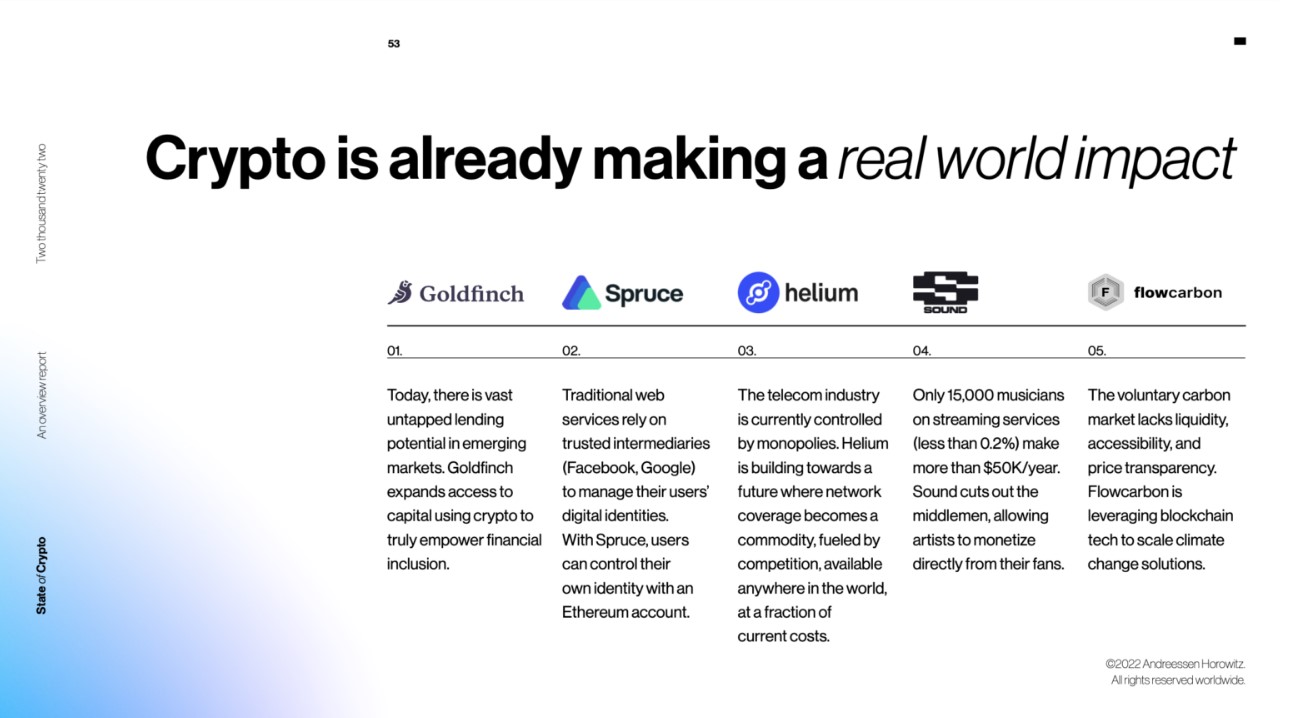

Crypto 還在解決其他市場崩盤的問題(請參閱投影片中的投影片 53。)。FlowCarbon 正在透過使這些日益重要的帳戶單位在區塊鏈上透明和可追蹤來改造碳信用。基層無線網路 Helium 對根深蒂固的電信巨頭構成了第一個合法的、分散的挑戰。 Spruce 使人們能夠控制自己的身份,而不是將這一權力讓給 Google 和 Meta 等線上中介機構,這些中介機構透過數據挖掘商業模式從人們的訊息中獲利。

Crypto 還在解決其他市場崩盤的問題(請參閱投影片中的投影片 53。)。FlowCarbon 正在透過使這些日益重要的帳戶單位在區塊鏈上透明和可追蹤來改造碳信用。基層無線網路 Helium 對根深蒂固的電信巨頭構成了第一個合法的、分散的挑戰。 Spruce 使人們能夠控制自己的身份,而不是將這一權力讓給 Google 和 Meta 等線上中介機構,這些中介機構透過數據挖掘商業模式從人們的訊息中獲利。

這樣的例子無法全部列出,DAO,或稱去中心化自治組織,展現了互不相識的人們如何在經濟上協調和合作以實現目標。NFT 授予用戶虛擬財產權,包括個人 NFT 頭像、藝術品、音樂、遊戲內物品、通行證、虛擬世界中的土地和其他數位商品。代幣激勵使新進者繞過「冷啟動」問題,快速啟動網路效應。加密貨幣技術遠不只是一種金融創新——它是一種社會、文化和技術創新。

我們才剛觸及到無限可能性的皮毛而已。

以太坊是明顯的領導者,但面臨競爭

以太坊主導著 web3 的對話,但現在也有很多其他的區塊鏈,Solana、Polygon、BNB Chain、Avalanche 和 Fantom 等區塊鏈開發商也在尋求類似的成功。

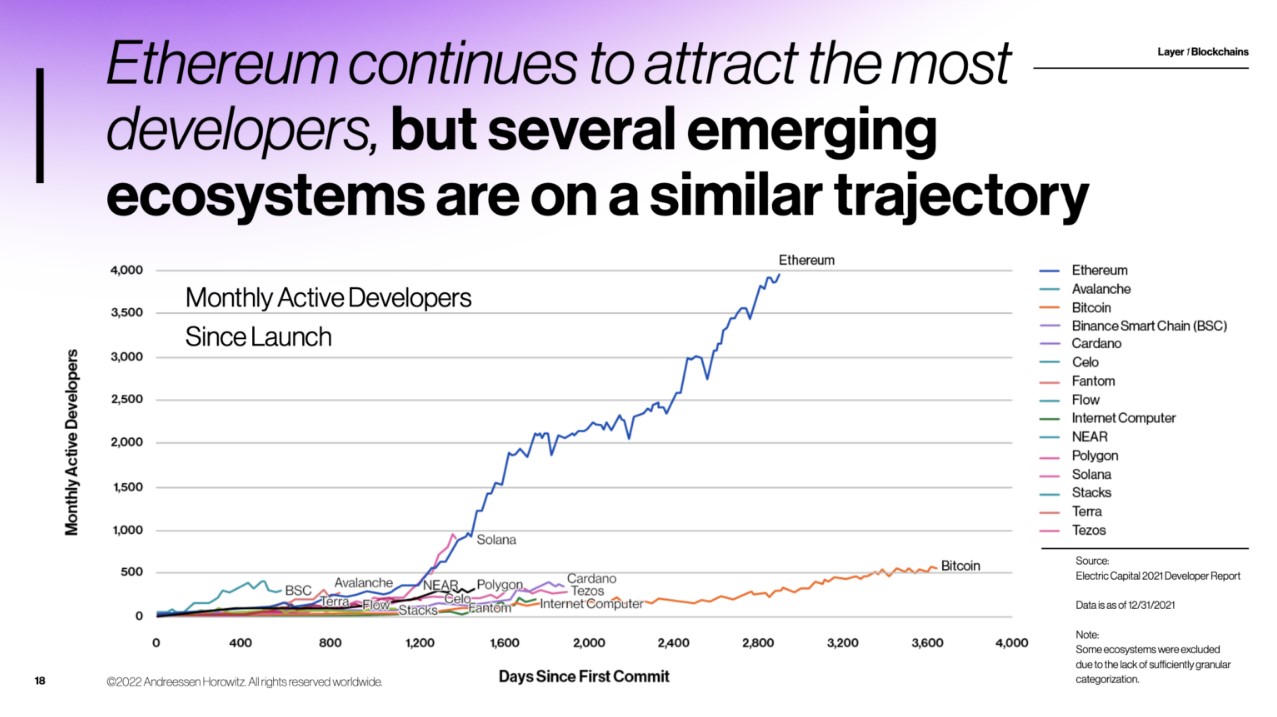

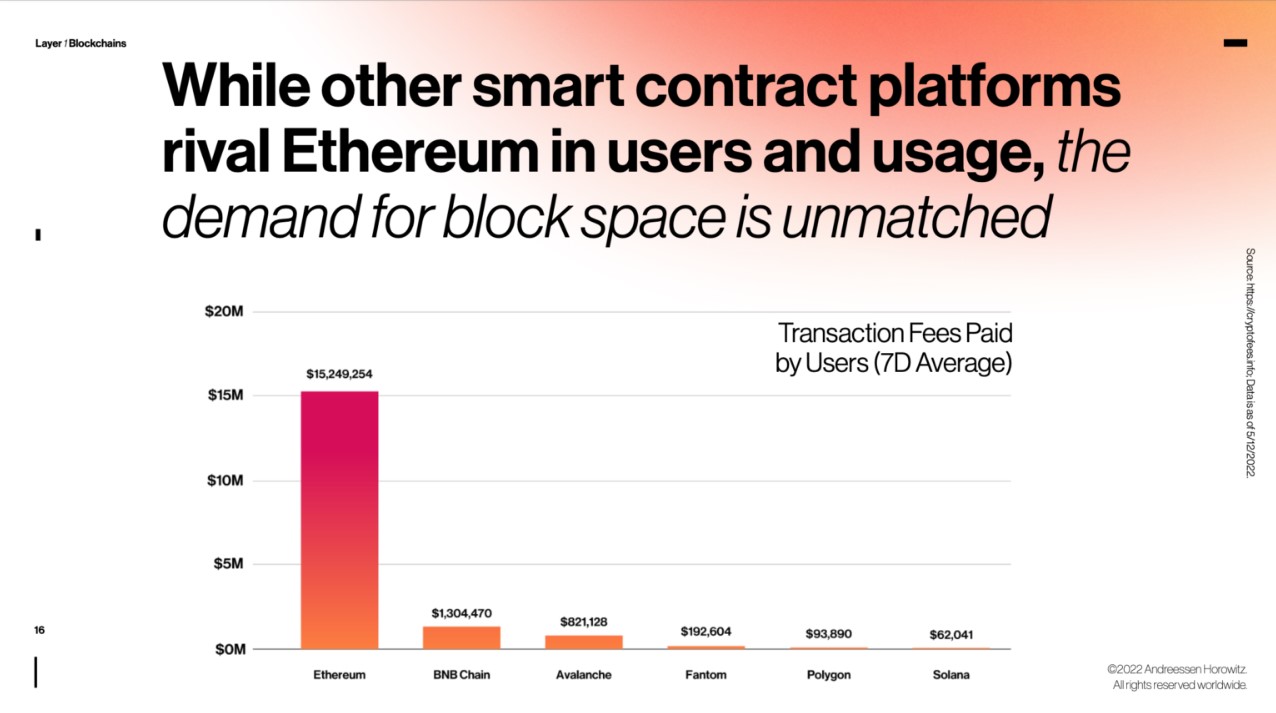

以太坊的領先與它的早期起步和社群的健康有很大關係。就開發者興趣而言,以太坊擁有最多的構建者,每月有近 4000 名活躍開發者(見投影片 18)。緊隨其後的是 Solana(接近 1000 名)和比特幣(約 500)。以太坊壓倒性的影響力有助於解釋為什麼它的用戶平均每天願意支付超過 1500 萬美元的費用來使用區塊鏈——對於這樣一個年輕的項目來說,這是很了不起的。

以太坊的領先與它的早期起步和社群的健康有很大關係。就開發者興趣而言,以太坊擁有最多的構建者,每月有近 4000 名活躍開發者(見投影片 18)。緊隨其後的是 Solana(接近 1000 名)和比特幣(約 500)。以太坊壓倒性的影響力有助於解釋為什麼它的用戶平均每天願意支付超過 1500 萬美元的費用來使用區塊鏈——對於這樣一個年輕的項目來說,這是很了不起的。

以太坊的流行也是一把雙刃劍。由於以太坊歷來重視去中心化而不是規模化,其他區塊鏈已經能夠透過承諾更好的性能和更低的費用來吸引用戶。(有些人可能會說,他們這樣做是以犧牲安全為代價的。)

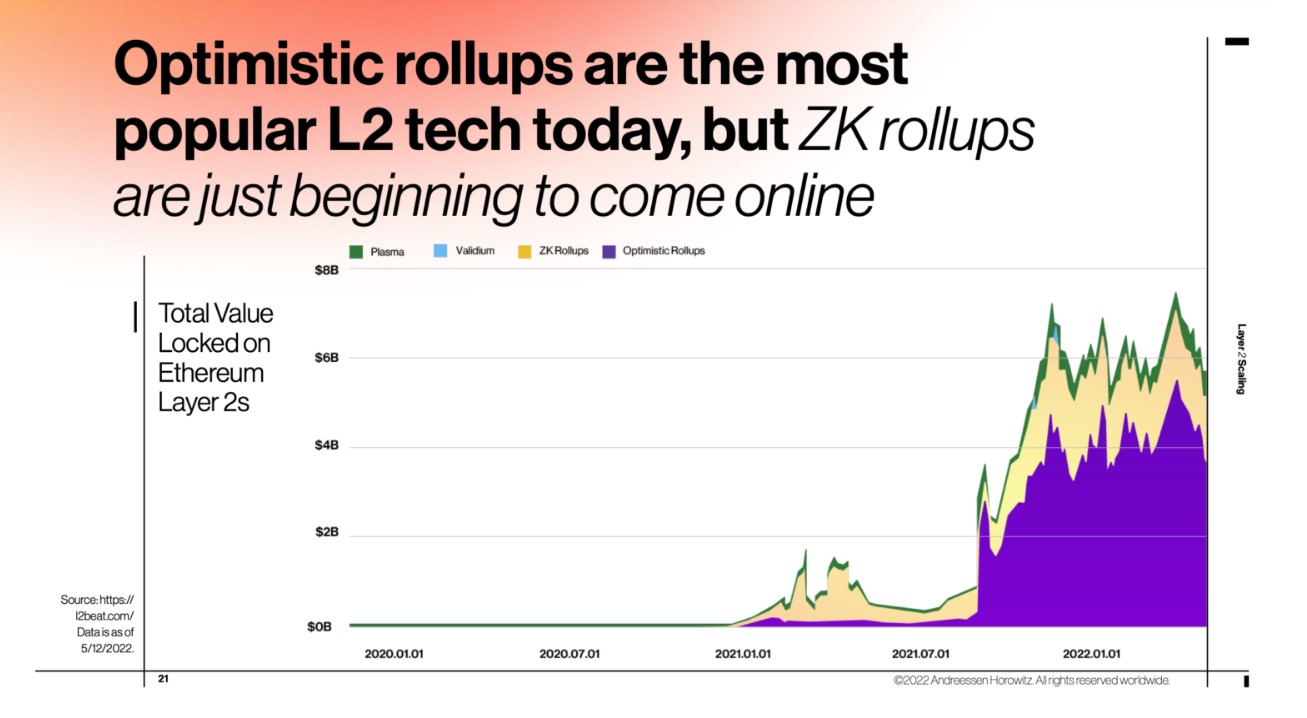

除了底層區塊鏈的替代方案,我們還看到了互操作性方面令人難以置信的進展,它允許人們在一個區塊鏈資產與另一個區塊鏈資產之間「搭建」橋樑,以及「二層」技術(Layer 2),如 Optimistic rollups 和 Zk rollups,旨在透過擴展可用的區塊空間來降低成本。

區塊鏈是新計算浪潮的熱門產品,就像 90 年代和 2000 年代的個人電腦和寬頻,以及過去十年的行動電話一樣。創新的空間很大,我們相信會有多個贏家誕生。

是的,現在還早

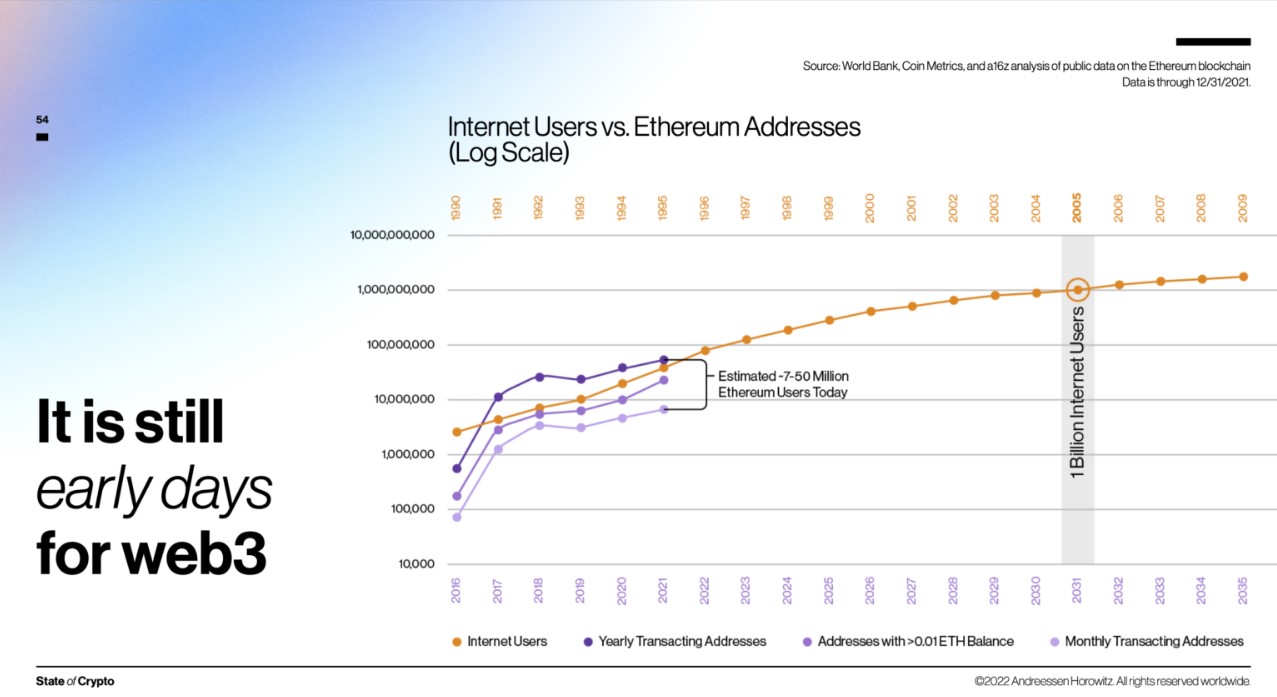

雖然很難知道 Web3 用戶的確切數量,但我們可以推斷出活動的規模。根據各種鏈上指標,我們目前估計以太坊活躍用戶在 700 萬至 5000 萬之間(見投影片 54)。與早期的商業網路相比,我們的發展大約在 1995 年左右。到 2005 年,網路的用戶達到了 10 億——巧合的是,就在 Web2 開始形成的時候,未來的巨頭如 Facebook 和 YouTube 也成立了。

再說一次,雖然很難估計,如果趨勢繼續持續,Web3 將在 2031 年達到 10 億用戶。

再說一次,雖然很難估計,如果趨勢繼續持續,Web3 將在 2031 年達到 10 億用戶。

換句話說,現在還早,有許多工作要做,讓我們保持建造/建設。