Usual 代表了 DeFi 2.0 時代的一個重要探索方向。

- 撰文:深潮 TechFlow

Binance 上幣效應的含金量還在上升。

最近幾天,Binance 突然上線 ACT 和 PNUT 已經引發了多輪討論,本身也給大家帶來了不小的財富效應。

而在今天,據官方公告,Binance 將在 Launchpool 和 Pre-Market 上線 Usual(USUAL)。其中 Pre-Market 將於 2024-11-19 10:00 (UTC) 上線 USUAL。Launchpool 將從 2024-11-15 00:00(UTC)開始。

其中,USUAL 總量 40 億枚,初始流通占比 12.37%,其中 Launchpool 總量為 300,000,000 USUAL(代幣最大供應量的 7.5%)。

與不穩定的 Meme 相比,Usual 其實是一種穩定幣協議。

你可能會問,現在的主旋律不是 Meme 麼?上這種代幣有啥過人之處?會不會又步了 VC 幣的後塵?

頂級 CEX 當然不會只選擇 Meme 上線,本質上是敘事足夠好、有足夠二級空間的幣都有可能獲得青睞。

如果你想參與 Usual ,不妨看看下面的解讀,帶你快速搞懂關於該協議你可能需要知道的一切信息。

為什麼還要個穩定幣?

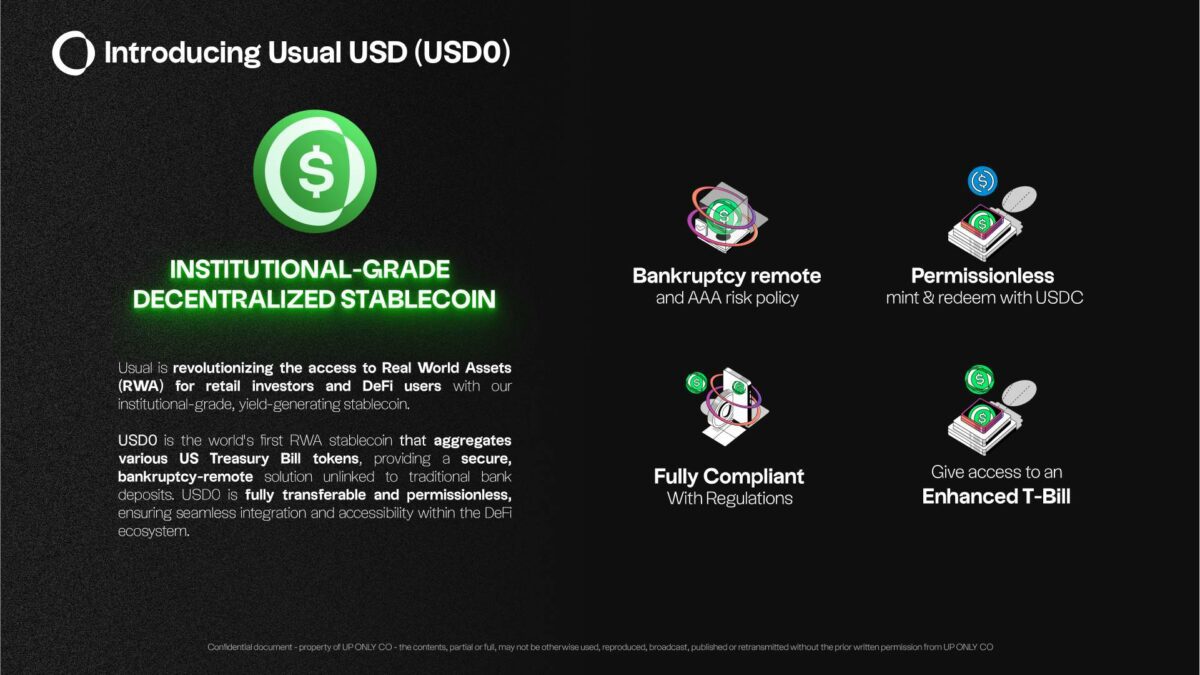

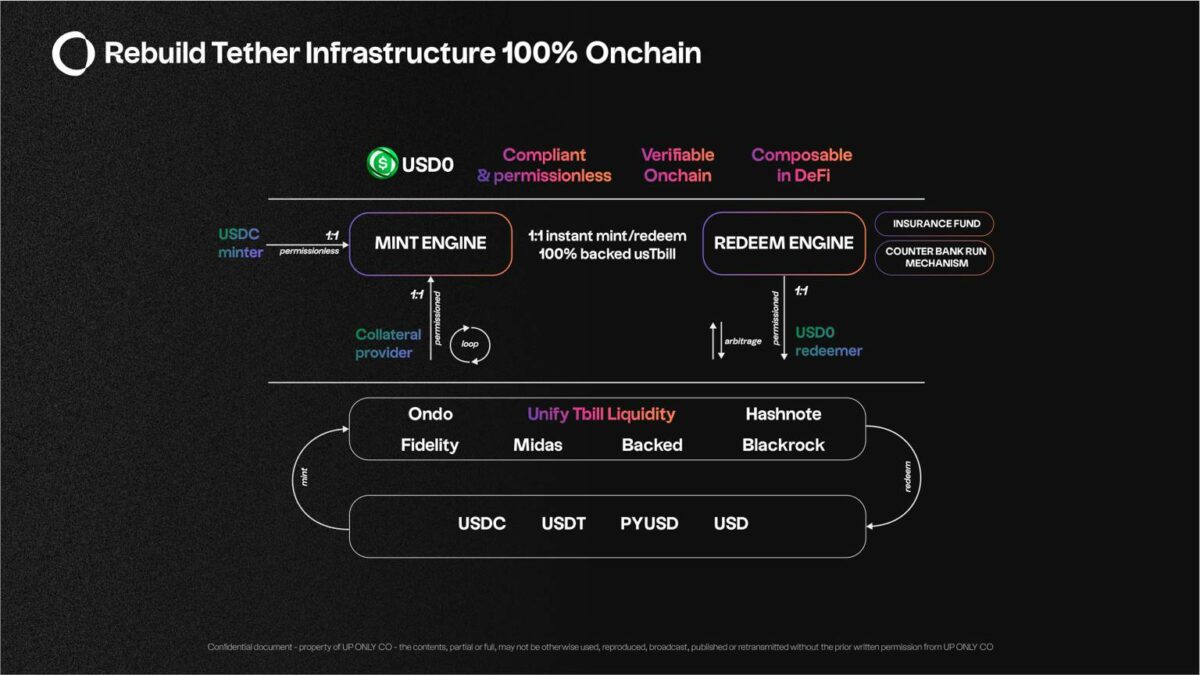

首先搞清楚兩個定位,Usual 是一種穩定幣協議,其推出的 USD0 是一種由現實世界資產(RWA)1:1 支持的無需許可且完全合規的穩定幣;

USUAL 代幣本身是項目的治理代幣,允許社區指導網絡的未來發展。

順著這兩個定位,快速搞懂 Usual 在幹什麼。

大家都知道其實目前的穩定幣市場已經比較成熟了,Tether 和 Circle 的地位牢不可破,那一個新穩定幣存在的必要性是什麼?

或者說,一個站得住腳的穩定幣新來者的敘事是什麼?答案要從三個現實觀察說起。

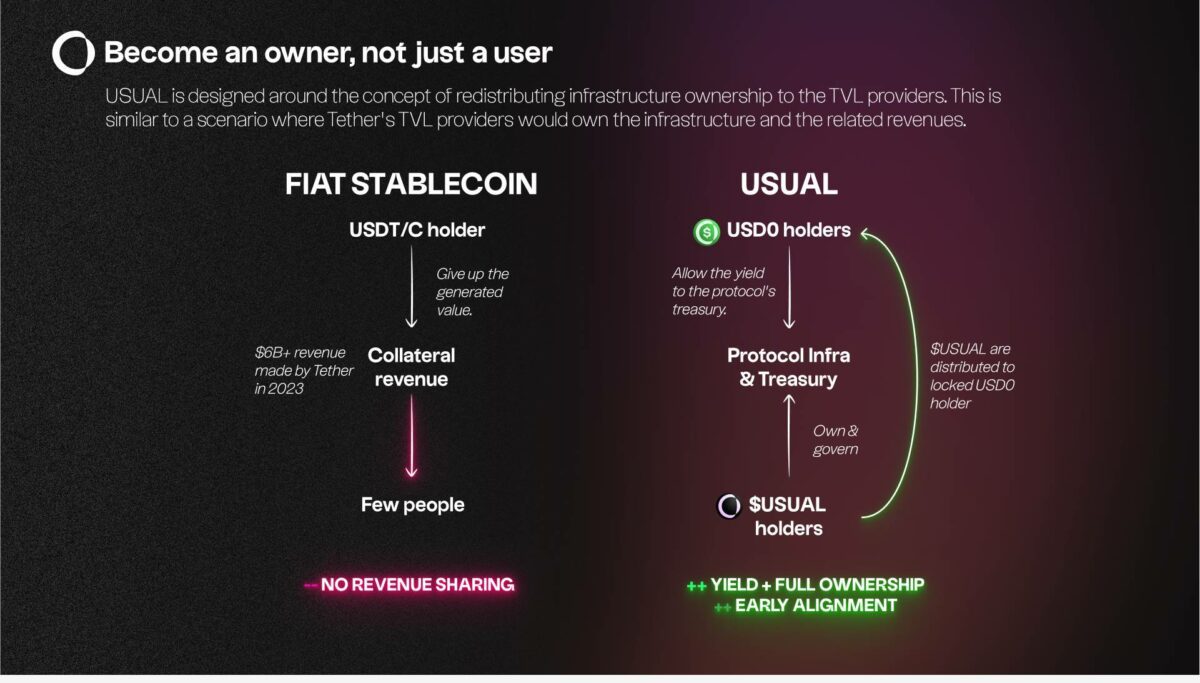

首先,2023 年 Tether 和 Circle 創造了超過 100 億美元的收入,估值更是突破 2000 億美元。然而,為他們貢獻流動性的用戶卻未能分享到這些巨額收益。這種中心化機構將利潤私有化,而將風險社會化的模式,與去中心化金融的初衷背道而馳。

其次,雖然現實世界資產(RWA)在加密市場備受關注,但即便是鏈上美國國債這樣的產品,在主網上的持有者也不到 5000 人。這說明 RWA 與 DeFi 的深度整合仍面臨重重挑戰。

第三,DeFi 用戶普遍希望能分享他們所支持項目的成功。但現有的收益分配模式往往忽視了早期用戶承擔的更大風險,也未能充分激勵那些為項目成功做出貢獻的參與者。

所以這個敘事,指向了民主和平權。

正是基於這些觀察,Usual 提出了三個自己的賣點:

首先是將穩定幣完全搬上鏈。與傳統穩定幣不同,Usual 的發行完全由持有治理代幣的社區控制,包括風險政策、抵押品性質和流動性激勵策略等重要決策。這種去中心化的控制確保了協議的中立性和透明度。

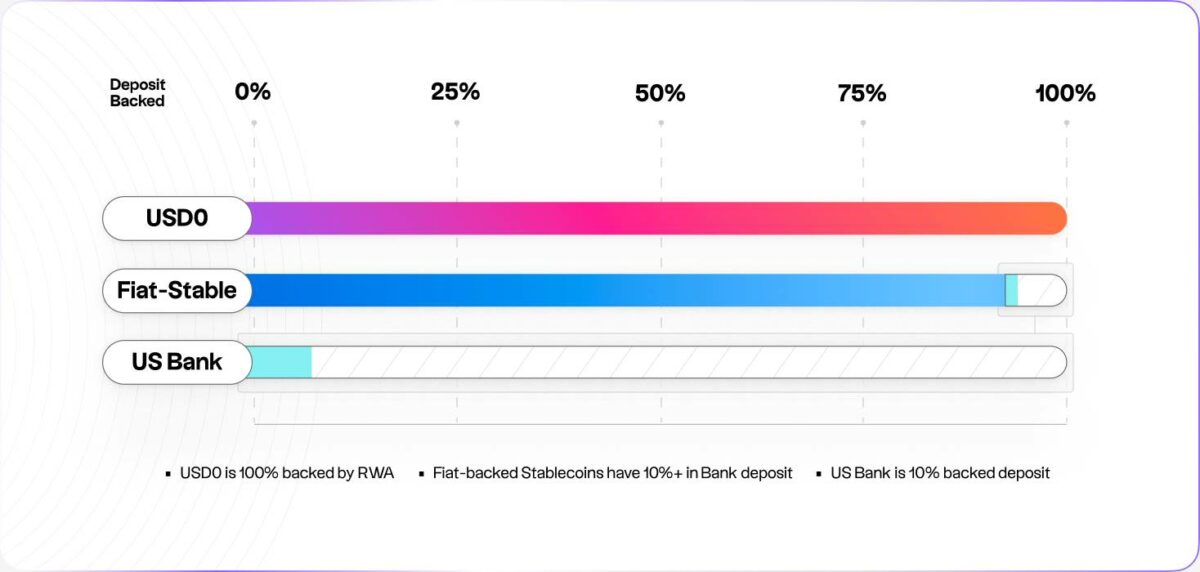

其次是解決破產隔離問題。傳統穩定幣的儲備往往存放在商業銀行,這使它們暴露在銀行體系的部分準備金風險之下。就像矽谷銀行的倒閉所揭示的那樣,這種模式存在系統性風險。Usual 另闢蹊徑,直接與超短期債券掛鉤,輔以嚴格的風險政策和保險基金,確保資產的 100% 抵押。

最後,是重新定義穩定幣的所有權和收益分配機制。用戶不僅能獲得穩定幣抵押品產生的收益,更重要的是,通過治理代幣獲得了對協議、金庫和未來收入的完整控制權。

從本質上看,Usual 的出現並非是要簡單地與現有穩定幣競爭,它試圖解決的是一個更根本的問題:如何讓穩定幣真正成為用戶自己的金融基礎設施,而不是某個中心化機構的利潤工具。

秒懂 Usual 的 USD0,由 RWA 支持的穩定幣

Usual Protocol 的生態系統主要由三個核心產品組成:USD0、USD0++ 和 USUAL 治理代幣。每個產品都有其獨特的功能和價值主張,共同構成了一個完整的金融生態系統。

1. USD0:安全穩定的基礎

USD0 是 Usual 生態系統的基石,它是世界上首個聚合多種美國國債代幣的 RWA 穩定幣。這種設計使 USD0 成為一個安全、破產隔離的解決方案,不依賴於傳統銀行存款,從而避免了傳統金融系統可能帶來的系統性風險。

USD0 之所以帶了個 0,是因為它想要做中央銀行貨幣(M0)在貨幣協議中的等價物。

USD0 的主要特點包括:

- 完全可轉讓和無需許可:確保在 DeFi 生態系統中的無縫集成和廣泛可訪問性。

- 多功能性:可用作支付工具、交易對手方和抵押品。

- 透明度:實時提供最新的抵押品信息,增強用戶信任。

- 可擴展性:由於背後是深度流動的美國國債市場,理論上可以擴展到萬億美元規模。

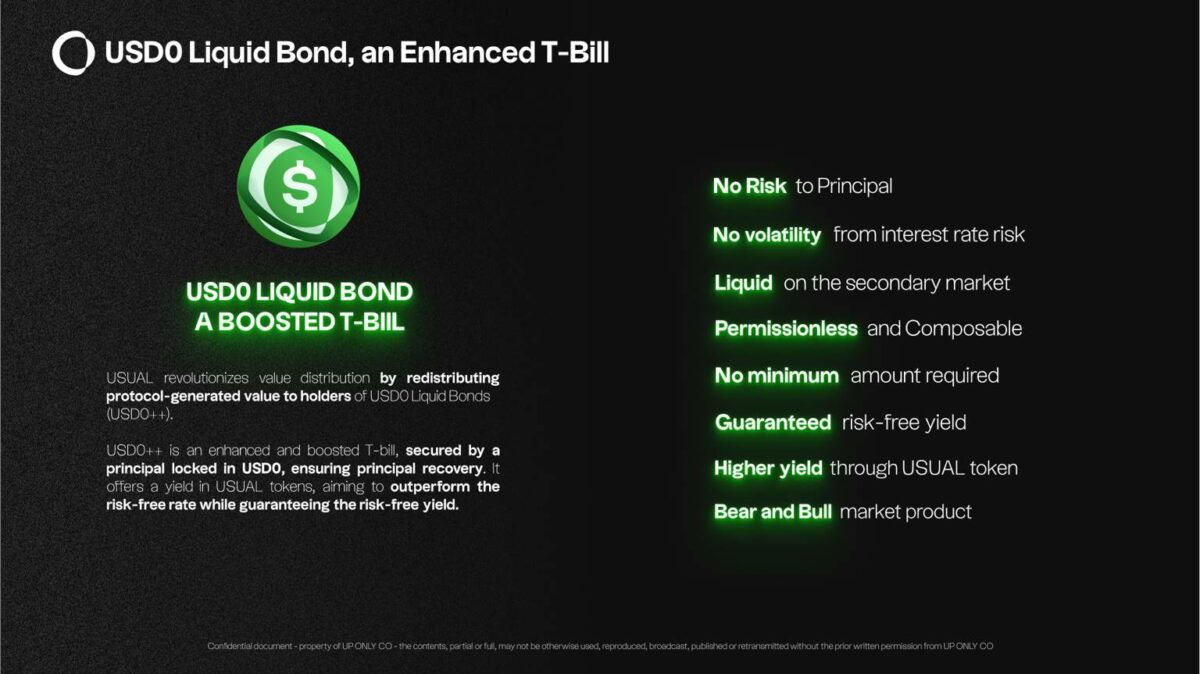

2. USD0++:讓國債收益翻倍的創新產品

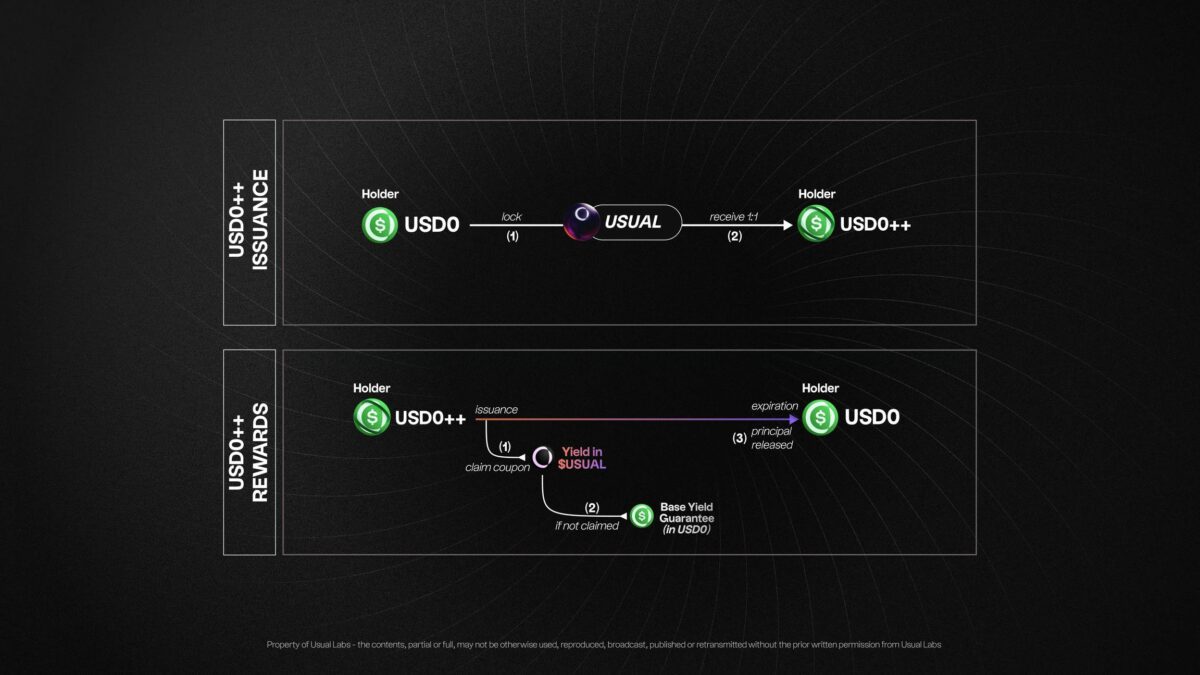

USD0++ 是 Usual 生態系統中的創新產品,本質上是一種增強型國債。通過增強的 4 年期 DeFi 國庫券,由 4 年内鎖定為 USD0 的本金擔保,確保本金能夠回收。它允許用戶從協議的增長和成功中受益。與傳統模式不同,USD0++ 不僅提供協議收入,還通過其創新的獎勵機制分配協議的所有權。

這種創新的設計背後蘊含著深刻的金融智慧。當用戶將 USD0 轉換為 USD0++ 時,實際上進入了一個精心設計的雙層收益結構。第一層是來自美國國債的基礎收益,這部分收益通過基礎利息保障(BIG)機制得到保證,確保投資者即便在最差情況下也能獲得與普通國債相當的回報。第二層則是來自協議發展帶來的增強收益,這部分收益通過 USUAL 代幣的形式發放。

值得注意的是,USD0++ 的鎖定期限被設定為 4 年,這個時間跨度的選擇並非隨意。它既與美國中期國債的期限相匹配,又給予了協議足夠的時間來發展和創造價值。在這 4 年期間,USD0++ 持有者實際上成為了協議的長期合作夥伴,他們的利益與協議的成長緊密綁定。

從技術實現角度來看,USD0++ 採用了智能合約自動化管理的方式。當用戶存入 USD0 時,合約會自動將資金分配到最優的國債組合中,同時啟動代幣增發計劃。這個過程完全透明且不可篡改,用戶可以隨時查看自己的投資狀態和預期收益。更重要的是,整個系統採用了模塊化設計,這意味著未來可以根據市場需求和監管要求靈活調整參數或添加新功能。

對比傳統金融市場,USD0++ 的創新之處在於它成功地將被動的國債投資轉變為主動的協議參與。投資者不再僅僅是坐等利息到期,而是能夠通過 USUAL 代幣參與協議治理,分享增長紅利,甚至在二級市場上交易這些權益。這種設計本質上創造了一個全新的金融產品類別,它既保留了國債的安全性,又賦予了加密經濟的增長潛力。

從風險管理的角度來看,USD0++ 提供了一個獨特的風險對沖方案。在加密市場波動劇烈的環境下,投資者既能獲得國債帶來的穩定現金流,又能通過 USUAL 代幣分享行業增長,這種組合策略有效地平衡了風險和收益。特别是在市場下行時期,基礎利息保障機制能夠提供重要的下行保護,而在市場上行時期,USUAL 代幣則提供了可觀的上漲潛力。

3. USUAL:治理與激勵的核心

USUAL 作為 Usual Protocol 的治理代幣,其設計理念遠超出了簡單的投票權代幣。它是整個生態系統中價值捕獲和分配的核心,通過精心設計的代幣經濟學模型,確保了協議的可持續發展和用戶利益的最大化。

在治理方面,USUAL 採用了創新的「價值導向型治理」模式。持有者不僅可以參與協議的重要決策,如風險參數調整、新產品發布等,更重要的是他們的投票權重與其對協議的貢獻度直接掛鉤。這種機制確保了那些長期持有並積極參與生態建設的用戶能夠獲得更大的話語權。

USUAL 的價值捕獲機制建立在多個層面。首先,協議產生的所有收入,包括鑄造費、贖回費等,都會用於支持 USUAL 的價值。其次,通過質押機制,USUAL 持有者可以獲得持續的收益分成。更重要的是,隨著協議管理的資產規模增長,USUAL 的發行速度會逐步降低,這種通縮性質的設計確保了代幣的長期價值增長潛力。

在實際應用中,USUAL 的功能已經延伸到了治理之外的多個領域。它可以用作流動性挖礦的獎勵代幣,參與生態系統中各種金融產品的定價,甚至作為跨鏈橋接的媒介。這種多維度的實用性不僅增加了代幣的需求,也強化了整個生態系統的網絡效應。

通過這種全方位的設計,USUAL 成功地將協議的各個組成部分有機地聯繫在一起,形成了一個自我強化的正向循環系統。隨著更多的用戶參與和資產的不斷積累,USUAL 的價值主張將變得越發清晰和強大。

展望

從目前的市場環境來看,Usual 的上線時機可以說恰逢其時。隨著加密市場逐漸從熊市中復甦,對高質量項目的需求正在上升。與純粹追求短期投機的 Meme 幣不同,Usual 提供了一個完整的金融基礎設施方案,這種差異化定位反而可能成為其獨特的優勢。

從估值角度來看,我們需要關注幾個關鍵維度:

首先是穩定幣賽道的整體空間。目前 USDT 和 USDC 的市值合計超過 1000 億美元,年化收益超過 100 億美元。如果 Usual 能夠獲取其中 5% 的市場份額,僅穩定幣業務就能支撐相當可觀的估值。

其次是 RWA 賽道的增長潛力。隨著傳統金融機構逐步進入加密市場,對合規的鏈上國債產品的需求將顯著提升。Usual 作為首個將國債收益代幣化的協議,很可能成為這個新興市場的重要參與者。

再看 Binance 上幣後的市場表現,最近的案例顯示,市場對優質項目的追捧熱情依然高漲(無論是否為 Meme,優質有敘事獨特性的成分)。Usual 具備完整的產品矩陣、清晰的價值捕獲模型和廣闊的市場空間,這些特質都與成功上幣的項目特徵高度吻合。

但投資者也需要注意幾個關鍵風險點:

第一是監管風險。雖然 Usual 採用了合規的國債作為背書,但在全球金融監管收緊的背景下,任何創新型金融產品都可能面臨政策不確定性。

第二是市場教育成本。將穩定幣、國債收益和治理代幣結合的模式雖然創新,但也增加了用戶理解的難度。項目團隊需要投入大量資源進行市場教育。

第三是競爭風險。一旦 Usual 證明這個模式可行,必然會吸引更多團隊進入,如何保持先發優勢將是一個持續性挑戰。

總的來說,Usual 代表了 DeFi 2.0 時代的一個重要探索方向。它不是簡單地複製現有模式,而是試圖通過技術創新解決實際問題。對於尋求長期價值的投資者來說,這無疑是一個值得關注的項目。但同時,投資者也需要根據自己的風險承受能力和投資周期,合理配置倉位,做好風險管理。