- 原文標題:《Bottomless》

- 原文作者:Arthur Hayes,Medium

- 原文編譯:吳卓鋮,吳說區塊鏈

三週前,我寫了一篇名為《混亂局面》(Maelstrom)的文章,在文中,我描述了一個將我的加密資產投資組合合理化的思維過程,即只持有比特幣、ETH 和一些我有信仰的山寨幣。

雖然很多人欣賞我的坦率和觀點,但也有一些人正確地指出,我的看跌文章是在比特幣和 ETH 從 ATH 下跌超過 30% 後幾週才發表的。這就是我的隨筆,我希望它們是有說服力的,有邏輯和證據作為支撐的。我不是來幫你準確把握市場節奏,而是來挑戰你的觀點,我希望能幫助你成長為一個交易者或投資者。

加密資本市場是地球上最後的自由金融市場。所有其他主要資產類別以及幫助人們交易這些產品的中介機構,都已成為各國政府和央行官員的政治目標。

「當一項措施成為一個目標,它就不再是一個好的措施」——古德哈特定律。

股票、固定收益和外匯市場受到了中央銀行和那些「大而不倒」的銀行的深入影響。這意味著他們可以在納稅人的背上運行無限的槓桿,其後果是肆意印鈔造成的通貨膨脹。這些銀行的資產負債表被用來將資產價格固定在實現政治平衡的水平上。這有利於富人,因為在任何社會中,金融資產的所有權都高度集中在最富有的 10% 甚至 1% 的公民中。

加密資產完全在 TradFi 體系之外,因此會在股票或債券之前找到一個市場清算水平。加密資產現在是一種真正的資產類別,由我們這樣的普通人、對沖基金大師以及少數賣方銀行進行交易。作為最後一個真正自由的金融市場,加密資產將比所有其他資產更早地找到一個反映當前宏觀經濟環境的上下波動的清算價格。

我對上述觀點的信念讓我遇到了一個難題。

今年前三週,加密資產市場大幅下跌。美國股市——標準普爾 500 指數和納斯達克 100 指數——略低於其歷史高點。股票市場當然還沒有進入真正的熊市。但加密資產持有者遭遇的資本損失表明,美聯儲在新一輪抗擊通脹的行動中取消美元流動性將在短期內打擊股指持有者。

這很好。但美聯儲甚至還沒有停止購買債券,也沒有提高政策利率。如果我等到市場預測美聯儲將加息的 3 月會議,會不會太貪婪從而錯過了用骯髒的法幣換取乾淨的加密資產的絕佳入場點?我不能否認,如果比特幣交易低於 3 萬美元,ETH 低於 2000 美元,我按下購買按鈕的手指會非常興奮。但這種迫不及待與我腦海中關於未來的概率圖相符嗎?

這篇文章試圖讓人們在決定什麼時候該抄底時擁有更多靈活性。

美國總統上週單獨舉行了一個記者招待會,並肯定地表示,抑制通脹是美聯儲的責任。不管你是否相信美聯儲對美國的高通脹負有 100% 的責任,並可以用他們的政策槓桿有所行動,美聯儲在政策上都必須提高利率。美聯儲永遠不會對任何政策作出 100% 的承諾,他們總是留有餘地,以便在金融市場發生重大事件時改變主意。

問題變成了:美聯儲能否在 3 月份會議之前公開改變其未來的限制性貨幣政策?在 3 月份的會議上,所有人都預計美聯儲將上調政策利率 0.25%。以下是美聯儲可能改變政策方向的三種情況:

- 標準普爾 500 指數和納斯達克 100 指數較歷史高點至少下跌了 30%(標準普爾 500 指數為 3,357 點,納斯達克 100 指數為 11,601 點)。

- 美國財政部或貨幣市場崩潰。

- 投資級和投機級債券的利差大幅擴大。

我已經詳細闡述了第一點和第二點對美國乃至全球經濟模式的重要性。人們普遍認為,如果這兩種情況中的任何一種發生,美聯儲可能會違背執政黨的政治意願重啟印鈔機。人們較少談及的是企業信貸部門,這主要是因為所有人都認為,美聯儲在 2020 年 3 月將市場收歸國有時解決了這個問題。

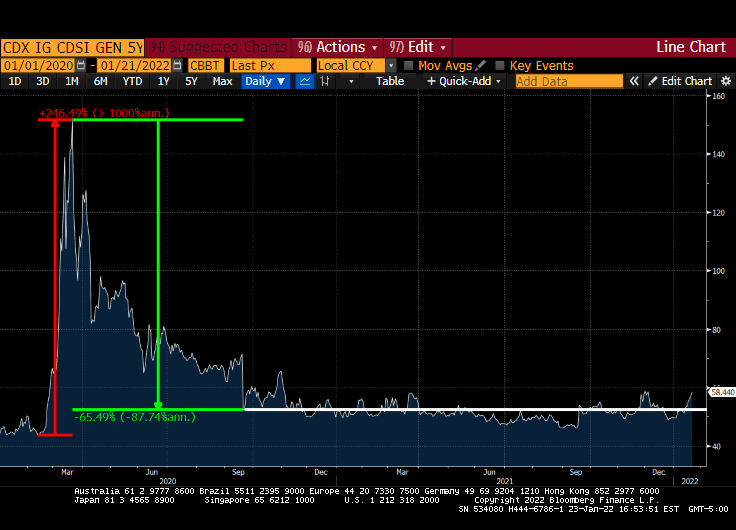

美聯儲通過支持所有投資級債券,並表示可以購買投機級債券使得美國公司債市場國有化。以下兩張圖表顯示了國有化如何擠壓了 CDS 利差。 CDS 利差是一個很好的指標,可以反映出某一評級的公司發行債券必須支付多少利息。

投機級基點

投資級基點

面對一場嚴重程度未知的流行病(紅色變化部分),市場開始要求企業借款人支付高額利息。美聯儲說「不,不,不,不」,市場的水平是錯誤的——讓我們通過提供無限的印鈔使其國有化。於是利差下降,大企業維持了寬鬆的借貸條件。不幸的是,對於小企業來說,他們無法進入機構信貸市場,所以他們被騙了。直到最近,市場才開始橫盤整理。

如果美聯儲公開表示將縮減其資產負債表規模,那麼它又如何能維持其支持企業發行債券的承諾呢?這種支持必須是購買或威脅購買美聯儲定義的所有符合條件的公司債券。市場已經意識到這種不一致性,收益率已經開始小幅上揚。

這是一個問題,因為到 2022 年,大約有價值 3324.2 億美元的非金融美國公司債券到期(來源:彭博)。公司要么用手頭的現金償還投資者,要么發行新債償還舊債。以 2021 年的發行統計數據為基準(來源:SIFMA),必須延期的債務總額佔年度總債務的 17%。

很少有公司有定價權來抵消工資和大宗商品通脹的負面影響,這必將導致利潤率的收縮。因此,隨著通貨膨脹繼續肆虐美國和世界,用來償還債券持有人的自由現金流將會減少。如果美聯儲不通過擴大資產負債表來積極抑制利差,市場將要求新發行債券的利率更高。

對美聯儲來說,最可怕的情況是,市場對收緊貨幣政策的預期提前並要求公司債的利率越來越高。如果公司不能為自己融資,他們就會減少活動,這意味著在一個政治上非常不合時宜的時候失業。通貨膨脹並不一定意味著有人會失業,但如果一家公司因為業務無法承受市場要求的利率而無法融資,那麼該公司就會解僱員工。

我認為,在政治上,7% 的失業率比 7% 的通脹率更糟糕。美聯儲和他們的政治掮客們可能很快就會被迫做出選擇,要么繼續通脹,要么面臨信貸市場崩潰後的失業潮。我打賭寬鬆的貨幣政策將會恢復,正如我們所知,這對加密市場是積極的。市場狀況變化非常快,如果市場相信美聯儲不支持企業發債,利差將迅速擴大。

這一策略不是等待美聯儲公開宣布改變主意,而是利用這些指數提供的信號,作為即將轉向的跡象。加密資產將捕捉這些信號,並在美聯儲公開宣布其政策變化之前走高。

支撐位:比特幣 28,500 美元,以太坊 1,700 美元。

我認為,在這些水平被重新檢測之前,市場不會觸底。如果支撐位守住了,那就太棒了,這個問題已經解決了。如果沒有,那麼我相信在比特幣和以太坊會因為被清算而跌至 20,000 美元和 1,300 美元。至於說比特幣和以太坊跌破 2017 的 ATH(分別為 2 萬美元和 1,400 美元),這種情況我根本不想考慮。

也可能比特幣和以太坊不會再跌破 3 萬美元和 2,000 美元,市場永遠不會如預期發展。那麼市場就沒有對之前的低點進行明確測試,這種情況會變得棘手。根據你對資本市場的意識形態觀點,你可能會查看一個或多個統計數據,如:合約未平倉總頭寸、交易平台的 Stablecoin 淨流入、特定交易平台的資產規模、隱含波動率與實際波動率等。

人們可以想像美聯儲開啟水龍頭時比特幣和 ETH 守住當前趨勢通道底部的情景,但我確定這是不可能的。我們必須更加靈活地思考哪些信號會給我們注入信心,以便我們可以買,買,買。

但就在我寫這篇文章的時候,市場是無底的。傳統市場還沒有嚇倒美聯儲,也不足以讓他們停止通脹。就價格走勢而言,在我多年的加密資本市場參與者經歷中,拋售是一波又一波的。過去的這個週末雖然殘酷,但並沒有打破牛市的靈魂。

記住,邊際賣家決定價格。如果他們的債券和股票投資組合受到打擊,那些持有少量加密資產的機構將會毫不猶豫地把它們吐出來。他們還沒有開始拋售(他們週末不上班),主流金融媒體的負面頭條新聞也沒有提供這些賣方所需要的證實性偏見,以應對加密資產的下行波動。相關性即將到來,但尚未到來。如果標準普爾 500 指數和納斯達克指數在季度末繼續下滑,那就要小心了,它是不是被愛馬仕領帶綁在柱子上,或被魯布托高跟鞋釘在地上⋯⋯

賣出暴漲的資產,避免繼續下跌。