- 撰寫:Ansem

- 編譯:TechFlow Intern

首先,讓我先澄清一下,我不是財務顧問,這些都不是財務建議,這只是我每天花太多時間在網絡上與好友深入研究加密貨幣這個奇怪的微觀世界時,腦子裡所想的文字形式而已。

我對大多數的宏觀事物分析都不擅長,如果你跟我一樣,那麼你在分析時就不會把俄烏衝突放在首位。當我在 11 月賣掉我的一些珍貴的代幣時,那是因為我在 K 線圖中看到了風險,而不是因為我對其基本原因有任何想法。將宏觀分析納入加密貨幣市場的評估,對我來說絕對是一個弱點,我計劃好好學一下。

話說回來,除了少數情況之外,大多數加密貨幣市場的第一季度都很艱難,但這次,除了加密貨幣,其他市場也進入了下跌趨勢,我們看到,由於全球地緣政治風險和宏觀環境惡化,許多科技股和成長股也遭受了巨大打擊,而商品和戰爭股表現良好。這些技術圖表中有很多看起來與我們在 2020 年第一次 DeFi Summer 期間看到的地毯式下跌相同,而這些都是僱用大量人員的數十億美元的公司。為進入 2022 年短線波動的人祈禱。

這是比特幣歷史上第一次向全世界展示其價值的舞台,比特幣的相對優勢在這裡尤其重要。

布魯克林的某個人在紐約之夜的預賽前說:

在 2022 年,我們將看到,在加密貨幣的宏觀牛市週期中,某些行業是否會繼續經歷熊市週期,或者我們是否會像以前的周期一樣,出現另一個全市場範圍的 -90 %的跌幅。交易員的困難在於確定目前市場上的錯誤價格是什麼,如何利用這些錯誤價格,以及在人群發現之前找到哪些新的趨勢。

基於這種情況,如果投資者對宏觀狀況的情緒有所改善,我預計加密貨幣將引領復甦,整個季度我們一直在 33k-45k 之間波動。在我看來,比特幣的 30k-60k 區間是多年的重新積累,接下來的趨勢將與它在 2020 年底上升到之前的 2017 年高點最為相似,問題是這種橫盤會持續多久。許多山寨幣從第四季度的高點下跌了 80% 以上,有一些已經完全回調到 2020 年底的牛市起漲那裡,但也有些幣種的恢復速度比其他的快得多。我當然知道,在這裡看漲是不受認可的,就像在 11 月看跌是不受歡迎的一樣。我相信我們已經看到了今年上半年恐懼和不確定性的高峰,預計這些積累範圍將在第二季度向上突破,由 BTC 和幾個表現出色的 altcoin 引領。

本文目錄

第一季度回顧

宏觀

從我對宏觀分析的短暫學習中,我了解有四件主要的事情如果發生,將對市場不利:

- 俄羅斯和烏克蘭的局勢升級到其他北約成員國

- 美聯儲加息速度快於市場預期

- 普京認為使用核武器是個好主意

- 中國帶著他們個人的帝國主義追求積極地進入這個舞台

在我看來,這些事情中的大部分都不太可能,我們更有可能繼續處理現有的俄羅斯-烏克蘭局勢 + 目前美聯儲 QT(量化緊縮) 的日程安排。但同樣,我不是這方面的專家,並且一直在閱讀其他比我知識淵博的人的著作。正因為如此,我主要依賴於 K 線圖表。

比特幣

比特幣正處於其第一次中年危機。這個號稱安全的數字黃金避風港,在其一生中的大部分時間裡都是作為風險資產與高增長名稱一起交易的,現在卻在高通脹和全球衝突的時期成為眾人矚目的焦點。那麼,它將如何表現?鑑於 BTC 的拋物線式上漲和急劇下跌的歷史,我斷言在不久的將來將不再作為風險資產進行交易。在之前的所有 BTC 週期中,我們都看到了拋物線的頂峰,然後是較低的高點 + 低點,直到時間線接近下一個減半,此時我們重新開始這個週期。相比之下,這個週期我們讓比特幣在 2021 年 2 月的高點附近交易了好幾個月,然後在 5 月拋售,隨後在夏天重新積累,在 2021 年第四季度重新測試年初的高點。我們在這個區域建立了一個 400 多天的交易區間,不像 2018 年的價格行動是連續降低高點。

如果比特幣無法在目前現有的宏觀背景下表現良好,那麼它作為一種資產的預期用途就已經失敗了,這就是為什麼我認為目前的區間不可能被打破。我相信主要有兩類人在購買/交易 BTC,一類是與其他風險較高的資產進行交易的人,另一類是為像我們目前所處的情況而長期積累的人。

後者每天都在增長,而前者的規模將繼續縮小,對於那些希望承擔更多風險的人來說,在加密貨幣領域有許多更好的機會,隨著更多資金進入該領域,我認為新的資金將相應地分散他們的策略。看漲黃金和看跌比特幣是荒謬的,我有很強的信心。

以太坊

當市場風險上升時,很容易找到其他表現優於 ETH 的替代品,而當市場下降時,BTC 的表現比以太坊更強。對於融資,我認為最強的是 Lido,這是一種流動性質押解決方案,因為它對想要參與 ETH 質押但仍希望獲得資金用於 DeFi 其他部分的用戶有很大的好處。他們最近進行了由 a16z 領導的一輪融資,他們說他們已經使用該服務來抵押他們的 ETH 以進行兼併。 Lido 的定位很好,可以為機構投資者和散戶投資者提供服務,可以支持其他 L1,因為他們是多鏈。

加密市場

儘管價格並未反映這一點,但過去幾個月湧入加密貨幣領域的資金和思想份額並沒有放緩。我們看到了許多新基金的湧現、加密原生資金籌集、傳統公司和加密原生之間的合作、NFT 合作夥伴關係等等。已經發生的一些值得注意的事情:

- Consensus籌集了 4.5 億美元,估值為 7B 美元

- Stripe 增加了對加密業務的支持

- Immutable 以 2.5B 美元的估值籌集了 2 億美元

- 巴塞羅那足球俱樂部計劃發布自己的加密貨幣和 NFT

- Spartan Group 宣布 2 億美元的元界基金

- 貝恩資本風險投資公司推出 5.6 億美元的加密基金

- Alchemy 以 10.2B 美元的估值籌集了 2 億美元

- FTX 融資 4 億美元

- 紅杉資本推出 6 億美元的加密基金

老實說,這裡有太多東西跟不上,但很明顯,現在有很多人在關注加密市場。

其他關注的

- Strange Clans 第一個 NFT 市場在 JUNO 上啟動

- Aurory 白皮書+遊戲設計發布

- Yuga Labs (BAYC) 購買了 Punks & Meebits 的權利,允許用戶控制 IP

2022 年第二季度

對我來說,主要關注點將是 Cosmos 生態系統以及 BTC 的複蘇,我一直在從 OSMO 和 JUNO 等表現出色的項目中獲利,並將其投入 LUNA 和 RUNE ,同時削減很多表現不佳,但在今年剩下的時間裡可能會繼續留在這個生態系統內。

對我來說,多鏈世界的最後階段看起來就像特定於應用程序的區塊鏈都相互共存,並且它們之間的通信很容易。我們還沒有觸及 IBC 可能實現的表面,我很高興看到跨鏈賬戶和啟用 IBC 的智能合約在實施後如何工作。隨著加密市場的成熟,我們將看到越來越少無用的代幣被添加到不需要它們的應用程序上,以及更多他們的需求與整個協議的增長緊密相關的代幣。

本季度所有表現最好的協議都是具有強大代幣經濟學的協議,這並非巧合。我已將我的大部分基礎設施整合到 POKT 和 Genesys Go 中,過去幾個月兩者都大幅下降,但如果市場好轉,我預計它們會表現良好。對於 GameFi,我仍然看好 DFK,在市場下跌趨勢中開發速度絲毫沒有放緩,一旦其遊戲中的公會、土地、PvP 以及其首次跨鏈擴展到 Avalanche 子網,就會有更大的發展。我也在等待 Strange Clans 第二版 NFT 和 Aurory 的 beta 版發布,Treeverse 應該會在今年晚些時候發布。

Cosmos 中的力量:Osmo、Juno、LUNAtics 和 THORchads

如果你投入在 Cosmos 生態系統中的倉位很重,那麼你還沒有經歷過其他板塊中的殺跌。 Osmo 和 Juno 作為除 Atom 之外的兩個主要 Cosmos Alt 大部分時間都處於上升趨勢中,而其他 Alt 則從歷史高點下跌了 80-90%。

作為 Cosmos 生態中的主要 Dex,Osmo 從 IBC 的整體增長中獲益,尤其是因為我們處於 Cosmos DeFi 的早期階段。與其他運行在 layer 1 上的 dex 與許多其他應用程序不同,Osmo 既是它自己的鏈,又是它的旗艦應用程序,因此它不像其他 AMM 那樣受到限制。有兩個主要創新將它與其他 Dex 區分開來,它是專門為這個用例設計的應用鏈。

- 可定制的 AMM 和主權流動性池

- 具有 IBC 資產的跨鏈功能

Osmosis的願景

Osmo 最近推出的超流質押也很新穎,它允許用戶在綁定時將他們在 LP 池中的資產質押。 Osmosis 的開發團隊和社區非常強大,他們與 Cosmos Hub 和 IBC 跨鏈功能的核心願景保持一致。

Juno 將自己定位為首屈一指的 cosmwasm L1。它的大部分供應都被空投給了 Atom 質押者,其核心理念是成為一個專注於跨鏈智能合約的面向社區的協議。與大多數其他 L1 相比,Juno 的估值要低得多,如果它們能夠成功成為除 Luna 之外推出新穎 dApp 的第一個地方,那麼它們就有很大的動力和上升空間。我真的不喜歡最近的 16 號提案治理提案,該提案建議從一個賬戶中移除資金,因為他們顯然收到了多個地址的質押。我認為它開創了一個不好的先例,能夠以這種方式限制個人用戶,並希望它不會通過或至少在某種程度上被重寫。

從第一季度的文章來看,Terra Luna 是加密領域中唯一可以同時直接質押穩定幣和第 1 層智能合約系統增長的生態。出於這個原因,LUNA 是進入 2022 年所有最大的 Layer 1 中我最喜歡的,我打賭他們的生態系統增長、穩定幣增長以及 IBC 的總體增長將推動他們超越其他競爭對手。

Anchor 是第一季度僅有的大幅增加其平台上的 TVL 的應用程序之一,TVL 為 15.7B 美元,僅落後 AAVE 約 3B 美元,並且隨著 sAvax 和發布等新資產的添加,Anchor V2的發布,這種上升趨勢將會持續下去。

Luna Foundation Guard 決定購買比特幣以增加其儲備以支持其穩定的 $UST 將使 Terra USD 對市場拋售更具彈性,並增加對生態系統的信心。 Luna 的這個引導階段的很大一部分是在散戶和機構投資者對他們的穩定幣建立信心。他們已經獲得了 Jump、Alameda 和 3AC 等大牌的大力支持,並且 $UST 在市場波動高峰期能夠保持掛鉤。隨著他們的資金增長和 $UST 的增長,脫鉤的風險也變得越來越小。還有一些系統正在到位,以評估系統內的風險,如 Kujira 和 Risk Harbor,今年不會對 Do Kwon 和 Co 下注。由於 UST 的增長與 LUNA 的供應減少直接相關,因此這種增長繼續對其價格產生重大影響。

除了 Terra USD 的增長,Terra 上的 DeFi 也開始回升。 Terra 的主要 dex 平台 Astroport 每天的交易量一直超過 2 億美元,其流動性可與 Osmosis 相媲美。目前大部分交易量來自 Luna-UST 和 bLuna-Luna 對,但隨著更多 dApp 的推出和流行,Astro 應該會看到更多的活動。最近在 Terra 生態系統中推出的其他一些創新協議與現有的 DeFi 協議沒有太大的競爭,因此看看它們在未來幾個月能夠獲得多少市場份額將會很有趣。

Thorchain (RUNE) 是我在 2021 年與 Solana 一起最喜歡的交易對之一。在去年夏天發生了幾次駭客攻擊之後,它在過去一年中不太受歡迎,但構建者繼續在後台穩步工作。 Rune 的核心重點是跨鏈 Dex,它允許在不同鏈之間進行本地交換。 Thorchain 的設計要求綁定節點發布的 Rune 抵押品比為流動性而添加的其他資產多 3 倍,因此隨著 Thorchain 內的 TVL 的增長,對 Rune 的需求也隨之增長。 Rune 社區對我來說最有趣的是比特幣人的真正興趣,因為他們通常對 ETH 或 DeFi 不太感興趣。如果能夠進入這個 hodlers 的目標市場,那將非常看好 Thorchain 及其未來。目前有大量 BTC 沒有獲得任何收益,對於那些非常樂於被動購買和持有低風險收益的人來說,這應該是最有吸引力的價值支柱之一。過去,Rune 曾遇到過黑客問題,因此重建投資者的信心將非常重要。

最近,其推出的 Thor Synths 和即將推出的 Luna 集成一直是推動對話的基本催化劑,因為 Luna 一直是表現最佳的代步,再加上 BTC 持有者之間的聯繫 → Luna 持有者將把去中心化的硬通貨與最受歡迎的去中心化穩定幣聯繫起來。簡而言之,Thor Synths 允許用戶存入 Rune 並接收他們想要的資產的合成版本,該資產已經在 Thorchain 上作為 Rune-paired LP 存在。由於這些資產存在於 Thorchain 區塊鏈上,Thor Synth 持有者受益於比本地交換更低的費用和更快的確認,而 LP 持有者則受益於由於合成持有者放棄其在 LP 中的份額以定向訪問一項資產而增加的收入。這些是 Rune 的 ThorFi 產品的第一部分,這將包括未來的借貸和單邊儲蓄賬戶。 Rune 的代幣經濟學可與 Luna 相媲美,這兩種協議都處於有利地位,可以繼續從 DeFi 的其餘部分吸引流動性。

元宇宙中 GameFi 與 DeFi 的收益率和投機溢價

加密貨幣的收益來自哪裡,這些平台的用戶是誰?收益耕作一直是 DeFi 新用戶最受歡迎的活動之一,它有許多不同的形式,幾乎所有這些都導致新用戶正在耕種的相關代幣的價格走勢不佳。我一直在思考的一個問題是,哪些設計會阻止這種趨勢,或者是否所有使用代幣排放來激勵用戶的 DeFi 應用程序都會出現這種情況。

最近,隨著 GameFi 的推出,我認為我們已經看到了一種確定這些代幣估值的新方法,因為這些遊戲為協議引入了一組新用戶。要將 GameFi 與 DeFi 進行比較,我們可以首先查看常規 DeFi 應用程序(如 Dexes 或借貸平台)的收益來自哪裡。

- 代幣排放

- 投機者

- 使用協議的借款人

大量的 DeFi 應用程序本質上是通貨膨脹的,因為它們以自己的原生代幣支付用戶獎勵,因此部分獎勵來自這些排放。此外,總是有投機者購買/出售這些代幣,但很少使用這些平台。這不會直接影響您的 APR,但會影響您從單產農業中獲得的投資回報率。如果您是某個平台流行之前的早期用戶,那麼您將受益於更多投機者押注該項目未來的成功。最後,想要使用槓桿的借款人將向願意借出資產的人支付可變利率。對於 Dexes 上的收益農業,您可以用與向 LP 提供流動性相關的費用支付來代替借款人。

如果遊戲內經濟設計得足夠好,除了協議的基本用戶外,還有人玩遊戲,那麼它就會為系統增加以前不存在的另一層需求。在 Axie 中,有一組完全獨立的用戶在玩遊戲,他們之前與加密貨幣沒有任何關係,但係統的設計並不一定要讓每個單獨的用戶都對協議代幣的需求產生積極影響。

大多數在遊戲中從公會或其他較大玩家那裡租用 Axie 的 Axie 學者會立即放棄他們從遊戲中獲得的獎勵,這就是為什麼 SLP 圖表大部分時間是在下降的原因。

- 代幣排放

- 投機者

- 借款人 [貸款協議] 或 LP 費用 [Dexes]

- 玩家

積極投入競爭性遊戲的玩家將被激勵在遊戲中購買和使用代幣,這對於嚴格的 DeFi 產品來說永遠不會存在。我們還沒有看到一個遊戲足夠有趣,可以讓系統內有長期持續的玩家,但如果一個遊戲能夠創建這樣的生態系統,它讓用戶能夠通過積極玩遊戲來增加他們的收益。

DeFi Kingdoms 是我見過的最接近的例子,這也是我長期看好 DFK 的原因之一。 DFK 生態系統中的一個例子是酒館中的英雄和更高級別英雄的不同定價。當前普通英雄的樓層約為 35 寶石,而 10/10 召喚英雄的樓層約為 95 寶石,1 級英雄的樓層約為 35 寶石,而 6 級英雄的樓層約為 69 寶石。

在過去的幾個月裡,這大約是 100% 的回報,我在過去的幾個月裡說過,我認為 DFK 的最佳回報將來自於升級你的英雄並找到最佳的召喚策略,因為以後如果人們想要趕上失去的時間,他們將沒有辦法購買遊戲中最好的英雄,而不是支付市場溢價。

隨著對遊戲中更強大的英雄的更多激勵措施推出,這將使用戶能夠通過他們在流動資金池中的收益耕作獲得更多利潤,或者增加他們從執行任務中獲得稀有物品的可能性,這些價格的差異應該會繼續擴大。玩 DFK 的好處之一是遊戲的複雜性在很大程度上對那些沒有積極研究生態系統及其運作方式的局外人來說是隱藏的。

DeFi 和 GameFi 協議中都存在一件事,那就是投機溢價總是會領先於產品開發。由於動力驅動加密的方式以及在牛市期間有多少外部資本進入該領域,市場估值通常會超過團隊實現里程碑的速度。很難確定您持有的 Alts 目前存在多少溢價,以及一旦純粹的投機者離開,這些項目的公允價值是多少。

在過去的幾個月裡,我們已經看到散戶離開了大多數山寨幣市場,部分證據是最近以太坊的 Gas 極低,而且衍生品缺乏溢價。

加密資產的分散,不同程度的相關性

我一直在宣傳遊戲,因為我認為當前的環境與前幾年的山寨幣大不相同。有人可能會指出我們在去年 2021 年第二季度出現的可笑的狗狗幣季節來反駁這一點,但我認為這也不是一個準確的抱怨。加密貨幣的基本面分析也應該包括這些硬幣的參與人數,此外,記憶價值和公共熱情是一個非常強大的勢頭指標(向上和向下)。

因此,讓我們看看過去一個季度到去年的一些不同的山寨幣及其不同程度的 Rekt。重要的是要確定哪些是最有彈性的,哪些可能恢復得最快。

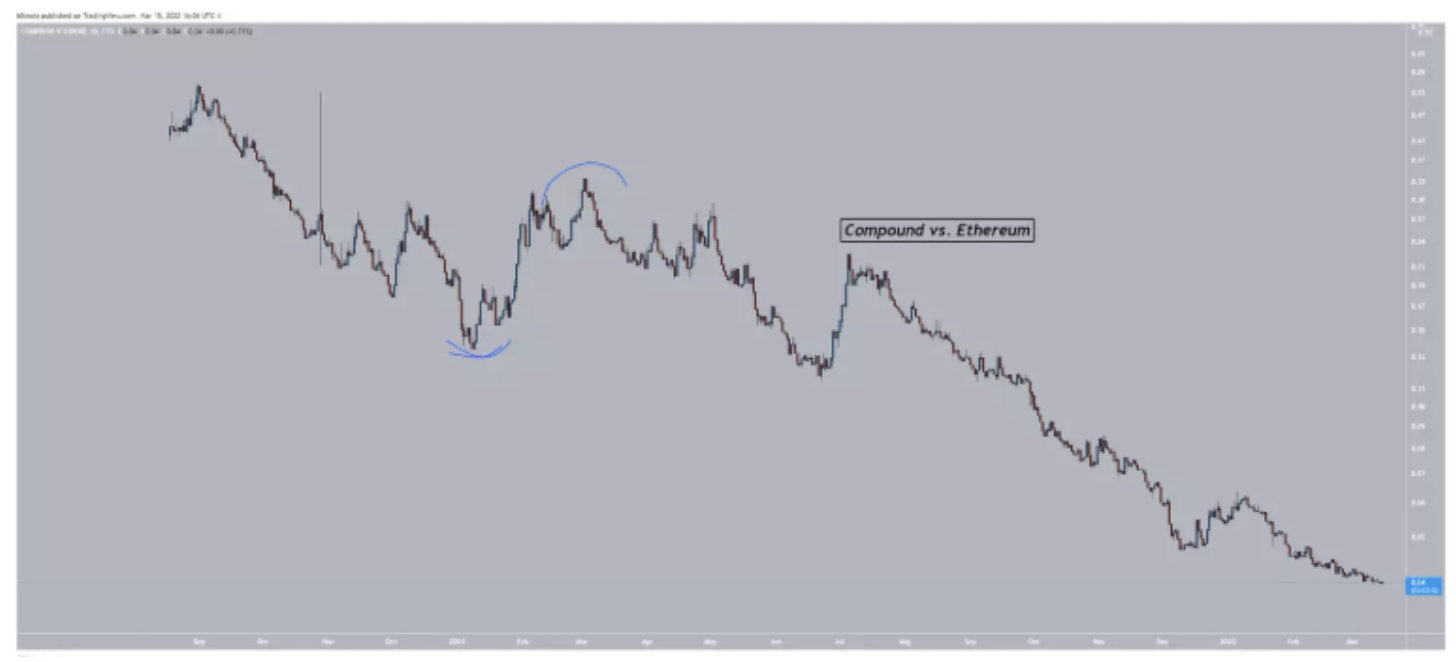

Super Rekt:Compound

- 自歷史最高點以來的 307 天

- 從歷史高點下跌89.9%

- COMP 和許多其他「DeFi 藍籌股」在 2021 年第一季度初首次上漲後也出現了類似的價格走勢,更準確地說,它們中的大多數在 2020 年 8 月左右以 ETH 計價位居首,因此幾乎是兩年的熊市

- 鑑於 BTC 和 ETH 已經持續了幾個月沒有創下新低,因此要求從這裡再下跌 -90% 似乎是沒有根據的,但這些不會是我在這裡購買的第一個代幣

- 有趣的是,在 2017 年創下歷史新高之後,ETH 花了大約 330 天時間才找到底部,然後橫盤整理並再次開始新趨勢

Rekt:DeFi Kingdoms

- 距離歷史最高點還有 62 天

- 從歷史高點下跌85% ,從年度開盤價下跌 71%

- Jewel 和許多其他元宇宙也被壓垮了,儘管沒有許多早期的 DeFi 名稱那麼糟糕,因為這些名稱在第四季度並沒有處於下降趨勢中的時間幾乎和表現優於市場一樣長

- 尚未看到元宇宙有任何復甦的力量,DFK 在 Eom 推出 Crystalvale 有催化劑,但如果我們再次冒險,我們將看到市場的反應

Slightly Rekt:BTC

- 自歷史最高點以來的 126 天

- 從歷史高點下跌 52.4 %

- 比特幣像許多其他資產一樣下跌,但仍然比約 90% 的山寨幣好,甚至比一些科技公司好

- 如果我們在本季度得到一個反彈,那麼 BTC 似乎有可能在這個複蘇中起主導作用。

Rekt 但正在恢復:Thorchain

- 自歷史最高點以來的 301 天

- 距離歷史高點有 85%,但從底部上漲了約 150%

- 從 2021 年夏天開始,還有另一組 Alt 測試了他們的低點,其中一些比其他代幣更難反彈,RUNE 有一些基本的催化劑在這裡幫助它,似乎時機很好

靠近 ATH:Luna

- 自歷史最高點以來的第 5 天

- 從歷史高點下跌 -58%,現在從高點下跌 14%

- LUNA 在最近的價格走勢中引領了反彈,並且在前 10 名中的任何 Alt 中表現出強大的統治力,在市值上超越 Solana

- 如果我們獲得持續的趨勢,預計這種優異表現將繼續下去,因為去年夏天 LUNA 在 Axie 之後也引領了復甦

Not Rekt:Juno

- 自歷史最高點以來的 10 天

- 從歷史最高點下來 22%

- 少數幾個在一年中大部分時間都呈上升趨勢的 Alt 之一

如果你是一個被動的投資者,並且在第四季度冒了風險,我想你在 BTC 上有兩個明確的觸發點:

- 收回 46,000 美元左右的年度開盤價,

- 向 28,000 美元左右的 2021 年夏季低點投降。

我個人傾向於先發生前者,但我認為如果你不積極關注市場,這些都是同樣公平的重新出價點。如果你正在積極交易,那麼你應該在它們成為普遍共識之前尋找可能的強有力的敘述,因為很明顯,即使在大多數市場的下降趨勢中,仍然會有那些表現出色的人。

結論

Q1 思考

- 當意識到缺乏優勢時要更加謹慎[即缺乏宏觀知識]

- 在沒有強烈偏見的情況下,投注更集中,多元化程度更低

- 更加勤奮地使用對沖,當市場整體看跌時,對沖交易更為重要

- 應用鏈似乎是當前的元數據,具有比常規治理代幣更強大的代幣經濟學

最喜歡的交易

- 多 Luna / 空 Eth

- 多 Rune/空 Ftm

- 多 BTC / 空 Doge

- 多 Avax / 空 ONE

本季度的一些大膽預測

- BTC 再次觸碰六萬

- ETHBTC 交易價格低於 0.055

- Anchor 的TVL 超越 AAVE

- Astroport 日均交易量超越 Pancake Swap

- 人們對 Alt L1 更感興趣,越來越多的人使用 Rollups,ETH 的 Gas 費保持在低位

- AVAX 十多個子網地推出,吸引新用戶

- Solana 成為鏈上 Perps 和期權的主要場所

其他值得研究的有趣項目

- Axelar

- LayerZero

- FuelLabs

- Agoric

- Celestiums

- Starknet & L3s

- Danksharding

- Katana

- Drift Protocol

- Argent mobile / Phantom mobile / Keplr mobile

- Risk Harbor

- Ragnarok

- Catalog on Ren Protocol

- KyberSwap on Arbi

- Pokt v2