- 原文標題:《萬物皆龐氏》

- 作者:龐教主

人不會兩次邁進同一條河流,但可以二次、三次乃至無數次被同一個騙局所騙。就和那句話說人不可能在同一個坑摔倒兩次這個錯誤的偽命題,人會在同一個地方摔倒一次兩次三次無數次。

提到龐氏騙局,大家首先想到的就是查爾斯‧龐茲的「回郵券」的騙局,但龐氏騙局並不是由查爾斯‧龐茲發明的,只是由他發揚光大。龐氏騙局古已有之,在中國古代叫「老鼠會」,已有上千年歷史。

龐氏也隨著時代的發展,也在不斷自我進化,表現的更具有想像力和迷惑性。在我來看,龐氏不僅僅只是投資騙局,在宗教、國家、經濟、貨幣等各領域皆有龐氏的影子,廣義龐氏比狹義龐氏的帶來的影響也更為深遠。

一、 從查爾斯‧龐茲說起

讓我們一步步抽絲剝繭來窺探其中的奧秘,先從查爾斯·龐茲開始:

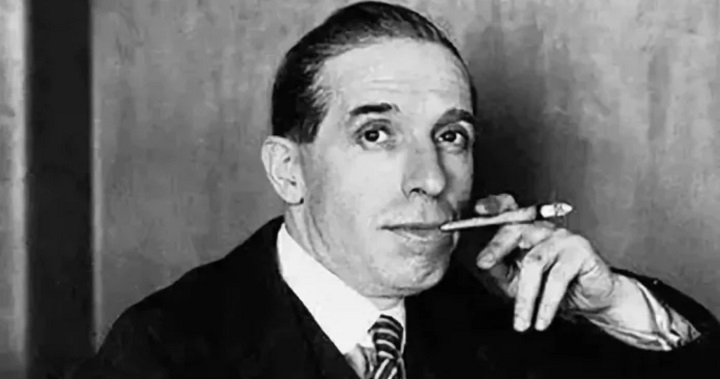

早期的查爾斯·龐茲是一個徹頭徹尾的 loser,在羅馬一所大學混了幾年,三百六十行基本試了個遍,行行不行,無奈決定去美國闖闖,在去美國的輪船上與人賭博,輸了個底朝天,連吃飯的錢都沒有。上岸進入美國後,進入餐廳當服務員,包吃包住解決了基本生存問題。

結果手癢因盜竊餐廳財物而被解僱,1907 年移居至加拿大蒙特利爾,在一家銀行當櫃員,最終因偽造支票被判監三年,這段銀行經歷對龐茲日後的騙局之路起到關鍵作用。1911 年出獄返回美國,途中牽涉了人口販賣,又蹲了 2 年牢。

出獄後龐茲經歷了數十年的底層體力活,這段磨練並沒有讓他相信勤勞致富,而是徹底極端化,認為只有金融投機才能賺快錢才能改命。

很快龐茲的人生轉折點來了——回郵券

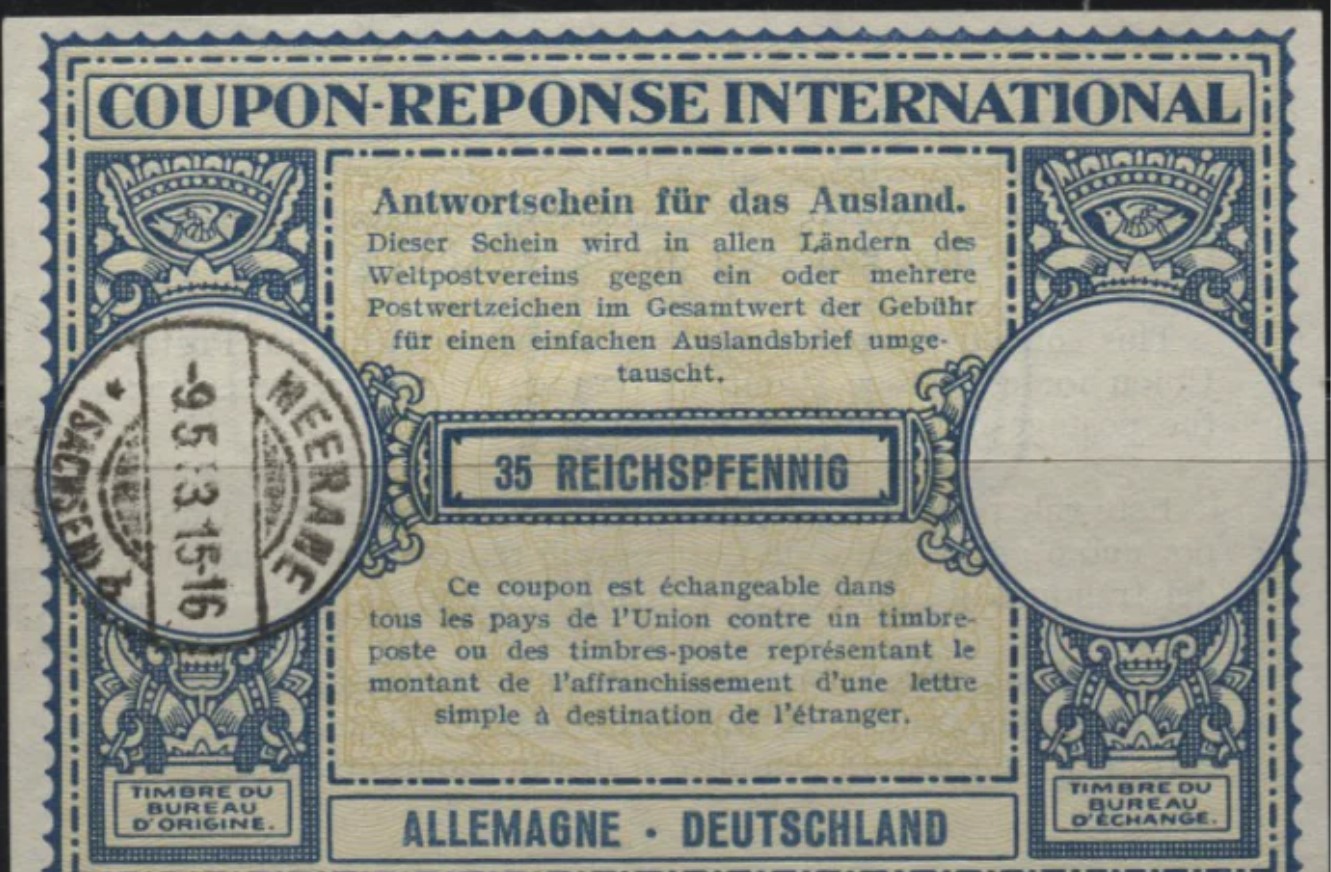

回郵券簡單來說就是寄信人為減少回信人的經濟負擔,在信中塞了一張回郵券,收信人再去郵局兌換成郵票。從機制上講,在歐洲用美元兌換當地貨幣購買回郵券,在拿到美國換取郵票,是存在套利空間的。但涉及到了跨國和各種環節費用,這種回郵券的套利空間非常小。

但龐茲並不在乎回郵券本身,他需要的只是個故事,然後包裝出去,聲稱購買歐洲的某種郵政票券,再轉賣回美國,獲利率可達 400%,任何投資在 45 天之內,都可獲 50% 回報。當時正值一戰,各國匯率本身無比混亂,這種亂卻恰好給了龐茲發揮空間。

起初沒人相信龐茲的鬼話,隨後龐茲借來註冊資本和辦公家具,成立了一家證券交易公司,開始兜售自己的故事,終於迎來了幾個客戶,且如期兌付了承諾的高收益,然後一傳十,十傳百,雪球越滾越大。本質上龐茲壓根就沒有從事回郵券的業務,只是利用後來的投資者所支付的資金去填補更先的一批投資人,但由於不斷新血液的輸入,龐茲的業務如日中天,一年時間吸引了 4 萬名波士頓市民,累計金額高達 1500 萬美元,要知道這可是在上世紀初。

龐茲徹底完成了「階級躍遷」,買下有 20 個房間的別墅,買了 100 多套昂貴的西裝,並配上專門的皮鞋,擁有數十根鑲黃金的拐杖,給情人購買了無數昂貴的首飾,連煙斗都鑲嵌著鑽石。

後院起火,泡沫開始破裂

在龐茲風生水起之時,龐茲的早期投資人丹尼爾斯突然向法院起訴龐茲在回郵券交易中欠他 150 萬美元,在媒體報導後,相關部門開始介入。一石激起千層浪,媒體各種負面新聞湧現,而龐茲的操作模式壓根經不起推敲,後續參與者越來越少,龐茲無力支付先期投資者的利息。

1920 年 8 月 11 日,龐茲宣告破產,由於騙局宣告失敗,龐茲向當局投案。於 1920 年末波士頓法庭受審,龐茲被控多達 86 項詐騙罪行,龐茲被判入獄 9 年,最後坐了 7 年牢被驅逐出境。最後在一家福利院離世,死時身無分文。

龐氏的實質是虛構某種業務,用後來者的錢補貼先入者,從而使更多參與者受騙,當新資金難以為繼時龐氏就驟然崩塌。但隨著時代發展,龐氏也在不斷優化升級,更具有想像力和迷惑性,模型也更為複雜。簡單來說,龐氏模型分為 4 個階段。

二、龐氏模型的四個階段

要搞清楚這四個階段,首先我們要引入一個概念——正外部性

正外部性即溢出效應或外部影響,是指一個經濟主體的經濟活動導致其他經濟主體獲得額外的經濟利益,而受益者無須付出相關代價。放在龐氏模型中,即除了錢從一個人的口袋轉移到另一個口袋的過程中有沒有創造真正的價值。

龐氏模型 1.0

純粹的資金博弈遊戲,收入全部來自後入者的口袋,沒有任何正外部性。比如幣圈的 Fomo3D 遊戲,完全就是賭自己不是最後一個接盤俠。

龐氏模型 2.0

有偽裝的正外部性,龐茲的回郵券騙局就屬於 2.0,將回郵券包裝成為一個投資策略,實際上只是利用了回郵券作為吸引參與者的噱頭。

龐氏模型 3.0

去中心化的 2.0,即沒有一個背後操縱主體,而是群體自發 FOMO,這種在實際生活非常常見,尤其是難以估值的事物,可以是虛擬物品也可以是實體產品,比如文玩核桃,早期只是在小圈子流行,由於短期的供需失衡,價格開始暴增,吸引更多人去炒作,一度出現價值幾十萬的天價核桃。

龐氏模型 4.0

有正外部性,但前期引發了巨大泡沫,後期靠「正外部性」實現轉型,即脫虛向實,中國房地產就是典型龐氏 4.0,由政府推動泡沫,一旦泡沫過大,便主張「房住不炒」政策,通過房租這種正外部性來實現軟性著陸。

三、廣義龐氏——萬物皆龐氏

通常我們理解的龐氏無外乎投資騙局,這類投資領域的龐氏有明確的特徵,比如承諾高額回報、金字塔結構、擊鼓傳花等,這類龐氏屬於狹義龐氏,狹義龐氏影響人群基數較小,持續時間較短。

與狹義龐氏相比,廣義龐氏的影響面則是種族、國家的規模,且更為隱蔽不為人所知,甚至是合法化,絕大部分的時間你都意識到它的存在。

將龐氏概念抽象化之後,有個根本特徵即主要通過轉移財富來獲利,而不是創造財富,這裡的轉移可以空間上,也可以是時間上,這就是廣義龐氏。廣義龐氏通常是由國家政權來主導,由於是國家政權來推動,因此完全合法。與民間組織的龐氏騙局相比,國家政權背後有暴力機器(警察、軍隊、監獄)作為支持、有新聞媒體來宣傳洗腦,因此大眾極難意識到,且池子(韭菜民眾)足夠大,資金不會輕易枯竭,持續時間以朝代、世紀來計算。

全球最大的龐氏——美元

通貨膨脹可不是近現代才出現的,也不是西方發明的,早在中國漢武帝時期因為黷武窮兵導致財政危機,貨幣發行權開始壟斷在中央政府手裡,並通過在銅幣摻入其他賤金屬來實現抽取民間財富。後續紙幣在中國率先出現,統治者發現了一個更高效更隱蔽的攫取民間財富的手段,通過超發貨幣,讓民眾手裡的紙幣財富縮水,進而將民間財富轉移到中央。

在歷史上,政府只要控制了貨幣發行權就必然管不住自己的手,一旦通過正常的稅收無法滿足急迫的財政需求,就會使用鑄幣權發起通貨膨脹,通過通貨膨脹來實現民間財富的轉移。

在古代專制君主雖然會偷偷超發,但始終不敢明面上與貴金屬脫鉤,但貨幣已經有了龐氏的影子,而到了現代,美元徹底脫鉤黃金,進入了信用貨幣時代,貨幣開始徹底龐氏化。

一提到美元,我們只知道它是世界貨幣,但我們卻對美元的背後機制知之甚少。

在美國,美聯儲擁有貨幣發行權,美聯儲屬於私人銀行機構。美政府只有發債權,然後用國債到私有的中央銀行美聯儲那裡做抵押,才能通過美聯儲及商業銀行系統發行貨幣,所以美元的源頭在國債,國債的本質是提前轉移使用人民的未來稅收,這就是廣義龐氏的時間轉移。

美聯儲芝加哥銀行的解釋是:在美國,無論是紙幣還是銀行存款,都不像商品一樣具有內在價值,美元僅僅是一張紙,銀行存款也只是記賬簿中的若干數字。硬幣雖然擁有一定的內在價值,但通常遠低於它們的面值。

美元的發行機制:

1、發國債

國會批准國債發行規模,國債就是國家公債,以國家信用為基礎,簡單來說就是,國債就是政府打的欠條,一年或者幾年後給你一定的利息。這些國債在公開市場上進行拍賣,賣給投資者,沒賣完的國債由財政部送到美聯儲去抵押,換取對應的美元。

2、政府花錢投放市場

比如政府搞基建要花錢,這些美元就流入民間的公司和個人,然後存入商業銀行,這部分錢是央行真正「印」出來的錢,接著騷操作就來了。

3、商業銀行槓桿放貸,憑空造錢

大家在銀行中存的錢大部分不會提出來,隨著電子支付流行後,「支付」行為其實只是銀行的一個帳戶到另一個帳戶,銀行劃一下帳而已,而錢卻一直都在銀行。

美聯儲允許商業銀行只保留其 10% 的儲蓄做「儲備金」,就是大家在銀行存了 10 萬了,銀行只需要留 1 萬就行了,其他 9 萬全部放貸給一家製造業公司,但錢實際上還是銀行。然後一個打工仔需要貸款買房,銀行借給打工仔 9 萬,此時這錢還是銀行。

銀行雖然只有你本人存的 10 萬存款,但是可以同時借貸給多個客戶。因此,你的 10 萬存款,通過銀行的信用體系,實際上創造出來了遠比 10 萬多的多的「錢」,如果有更多的貸款需要,銀行還可以繼續擴大借貸,創造更多的「錢」。

這一切都是以美國國債為依托,而國債的本質是提前轉移使用人民的未來稅收被政府抵押給私有中央銀行來「借出」美元,由於是向私人銀行「借錢」,政府就欠下了巨額利息。一方面過度抵押未來導致貨幣購買力貶值,另一方面政府欠下巨額利息,這些利息是需要償還的,而利息源頭是人民未來的稅收,代價始終還是在底層。

更可怕的是,美國以全球唯一的超級大國作為保障,美元成為世界貨幣,美元外溢到全球各地,各國雖然都發行了自己的法幣,但也都是以美元作為信用基礎,全球為它的債務買單。

比如中國擁有美元外匯儲備,人民銀行以美元為資產,發行等值人民幣,而美元又是美國政府的債券,以美國政府的償付能力做擔保,在中國市場上投放貨幣。

由於美元在全球通用性的好處,從而擁有更大的流動性空間,能承受更大的債務規模,用更大的債務規模應付眼前的債務,讓美國坐收一本萬利的鑄幣權,成為全球性龐氏騙局的既得利益者。

美元雖然是全球流動性和安全性最好的資產,但始終無法掩蓋它龐氏的本質。

中國最大的龐氏——房地產

中國的高房價在宣傳機制中,似乎都是炒房團的錯,而中國民眾也長期認為都是投機倒把的奸商害的我們面臨高額的房價。這裡先說下答案吧,中國高房價的始作俑者和最大受益者是中國政府。

我們先從分稅制改革說起,我們都知道每個地方都有國稅局和地稅局,分稅制改革說白了就是,國稅系統劃走了地方相當大的財政收入收回中央,極大的削弱了地方政府的財政能力,錢少了但地方政府幹的事沒減少,需要大量的開支。

於是就催生了「土地財政」,在中國土地是公有制,也就是政府壟斷了土地供應,你建房子就得買地,地從來哪買,從政府手裡買。因此最希望房價上漲的恰恰是中國政府,因為房價漲,地價就漲,房地產的收益大頭流入政府。

另外房地產上下游涉及大量的相關產業,水泥、家電、裝修等等,不僅如此,房地產是放水的關鍵,而不是蓄水池,參考上面美元部分,因為錢並沒有被固定起來,房子和土地不斷升值和抵押借款的循環中,銀行放出來的貨幣反而越來越多了。

這就可以使本屆政府任期內立竿見影提升 GDP,而 GDP 是考核官員的重要政績,地方政府自然熱衷房地產,對房價上漲樂此不疲,任期內的政績就大,甚至出現「人有多大膽、地有多高產」情況。

因此,在中國房地產絕不僅僅是個簡單的經濟問題,而是政治問題。

多年的持續上漲,讓很多中國人對房價形成了信仰,導致投機色彩濃厚,各地房產增值過程,實質就是前邊投機者的收益,要由後邊購買者支付,這對於後入的剛需買房者而言,就是承擔 30 年的房貸債務。現在知道錢從哪來的吧,政府的財政從哪的來吧,本質就是提前轉移使用民眾未來 30 年的收入,這就是廣義龐氏的時間維度轉移財富。

房地產的龐氏已經將絕大部分民眾未來的收入透支殆盡,而地方政府失去土地財政後也將面臨更艱難的財政危機,而消費端已經把民眾的未來子彈打光了,靠消費端拉動已無可能了。 在中國財政危機是非常一件嚴肅且危險的事,歷代王朝都是亡於財政破產,當下中國社會體制其本質還是延續了過去的中央集權,一旦遇到黑天鵝,政府將面臨巨額的維穩成本,而此時一旦財政出現危機,會加速對民間的攫取和壓榨,又進一步讓社會失控,又需要更多成本維穩,進入惡性循環。

這或許就是房地產龐氏給中國社會帶來的代價。

養老金——國家強制性龐氏

社會保障本身是政府的一項福利制度,保障的程度全部源自於政府的財力,但現行的社保養老制度的最大作用在於將養老責任由國家、政府轉移給了社會、個人,國家試圖為全社會提供社會保障的同時,但又無力或不願由財政承擔其主要成本。

因此,實際上養老保險制度是用現在工作繳費的人的錢,去支付之前繳費的人的養老金,養老金是典型的龐氏遊戲,區別在於這是國家強制的龐氏。理論上,只要參加工作的人員比退休人員的數量多,那麼養老金這種龐氏就會良性運轉。

但國內養老金制度將面臨 3 大問題:

1、雙軌制

起初中國推出社保時,主要是解決將大量曾經的國企老員工、退休人員的退休金養老金從政府、國企支出轉移到了由年輕一代剛剛正在參加保險的人來承擔,從而減輕國家財政壓力。

中國由於是「大政府,小社會」的體制,需要保持規模極大的官僚集團,也就是公務員和事業編,這部分群體保守估計在 5,000 萬以上,這部分群體是吃皇糧的,不需要繳費,由財政單獨保障,而財政本質上還是普通民眾的稅收,也就是這麼大規模的皇糧群體的養老金是由普通民眾來承擔,而普通民眾的養老金卻要自己繳納。

雙軌制實際上是在加大養老金缺口,普通民眾除了繳納自己的養老金,還要承擔龐大的官僚集團的高額養老金。

2、人口老齡化

人口老齡化在近年中國尤其突出,年輕人結婚生子的意願大幅降低,一方面是由於經濟壓力,另一方面新一代年輕人觀念的轉變。這在各國似乎都是一個無解的難題,二代政策的效果必然有限,這是全球性問題。

人口老齡化也就意味著,需要領養老金的人越來越多,而繳納養老金的人越來越少,缺口會加速放大,一旦形成趨勢,幾乎不可能逆轉。

3、養老金挪用

由於政治貪腐,每年都會有一部分的養老金被挪用,資金去向不明,而隨著地方財政吃緊,這一趨勢可能會加速。

由於養老金本質是龐氏模式,因此無論怎麼該,比如延遲退休,都很難解決問題,只是在延遲暴雷的時間,外加各種制度設計缺陷,缺口會不斷加速放大。因此,養老不能只靠養老金。

結語

美元、中國房地產、養老金這些廣義龐氏所造成的影響更為深遠,所帶來的傷害也更大更久遠,只不過是由國家政府來背書推動,且帶有強制性。其主要通過債務來實現,而債務的本質就是通過時間層面上轉移未來的財富(民眾的稅收、收入)用於當下,通過轉移財富來獲利,而不是創造財富,這裡的轉移可以空間上,也可以是時間上,這就是廣義龐氏。

廣義龐氏以國家政權為推手,強行將所有民眾綁架,以暴力機器做為硬性支撐,以媒體宣傳將其合理化,財富的分配權和享用最終落到政治權貴和金融精英手中,而芸芸眾生則為其承擔所有代價,金融危機、社會動盪、戰火連天等等,甚至需要數代人去撫平這類國家級龐氏帶來的創傷。

幸運的是,比特幣帶來的區塊鏈革命破除了鑄幣權的壟斷,讓人類重新握住真正意義上的私有財產。不幸的是,比特幣本質還是以一個更好的龐氏來顛覆另一個龐氏。

我們永遠無法逃離「萬物皆龐氏」的世界。

或許天堂、極樂世界沒有龐氏,但宗教難道不是另一種維度的龐氏嗎?這個問題留給大家去思考,我覺得也不失為一種人生的樂趣!