我們散戶應如何在 DeFi 市場借鑒機構化的投資思維?

作者:口罩哥

導讀:

本文我們將探討 3 個核心問題。

- SBF 是否惡意做空 DeFi 市場?

- SBF 的 DeFi 投資策略是什麼?

- 我們散戶應如何在 DeFi 市場借鑒機構化的投資思維?

本文共計約 2400 字,預計閱讀時長 6 分鐘。

一張癱睡在 FTX 辦公室的照片,一幅人畜無害的平和表情,SBF 可能是 2020 年加密圈最火的風雲人物。

然而,最近 DeFi 代幣價格相繼暴跌,無論是 SUSHI、KIMCHI 等一眾“美食”,還是 YFI、UNI 這樣的高人氣龍頭,都在一個月內經歷了“史上最快腳趾斬”。

有人爆料,這一切的“幕後黑手”原來正是 FTX 的創始人 SBF。

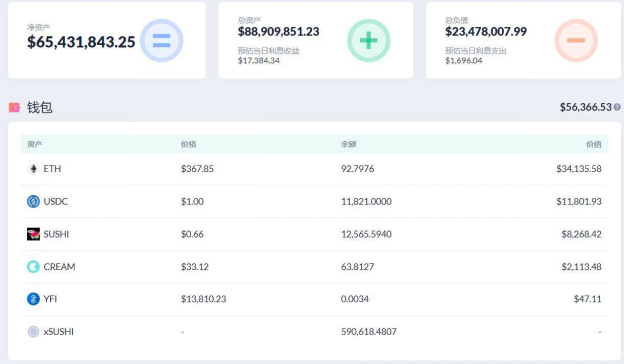

起因是,SBF 的以太坊地址(0x477573f212a7bdd5f7c12889bd1ad0aa44fb82aa)被扒出,通過查詢我們發現,這個地址擁有大概 9000 萬美元市場價值的總資產,同時擁有約 2500 萬美元市場價值的總負債。

該地址的 Debank 錢包數據

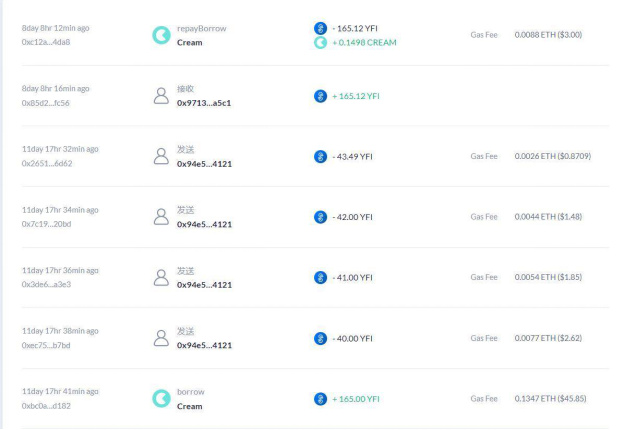

深究其負債過程,我們不難發現,SBF 的地址在去中心化金融平台 Cream 抵押了大約 2100 萬枚 FTT、220 萬枚 SRM、1400 萬枚 SUSHI 借貸出約 165 枚 YFI 和 270 萬枚 UNI。

這個過程倒無可厚非,類似於上市公司大股東抵押自有股權套取現金,是傳統市場的常規操作。

該地址的 CREAM 平台數據

通過追踪地址,我們發現一部分 YFI、UNI 代幣流入了幣安交易所,這個問題可就很大了,似乎是 SBF 做空 DeFi 的實錘。

該地址的YFI借貸記錄

這些 YFI 會對市場造成多大的影響呢?

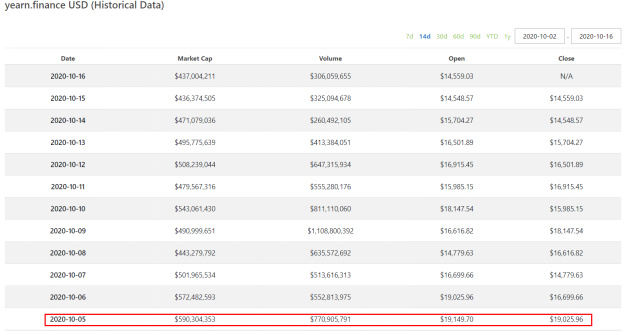

根據 Coingecko 數據,10 月 15 日 YFI 全網交易量達 7.7 億美元,該地址借貸的 165 個 YFI 約 314 萬美元,那麼也就是說,SBF 借出的 YFI 佔當天市場總換手的 0.4% — — 顯然,0.4%似乎並不成立於客觀上的空頭趨勢的導火索。

Coingecko YFI 歷史數據

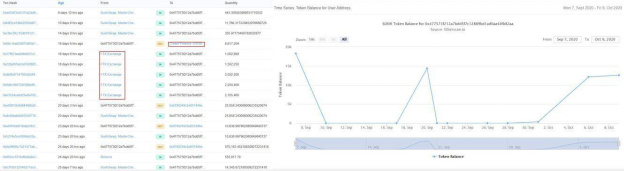

在 YFI 上沒有“收穫”後,我又探究了該地址的 SUSHI 歷史交易數據,畢竟 Chef Nomi 把私鑰甩鍋給了 SBF。不過,從圖中可以看出該地址從 FTX、Binance 交易所轉入、流動性挖礦獲得 SUSHI 後並沒有在 10 刀以上的市場高點賣出。

Etherscan SUSHI 歷史數據

當我翻遍該地址的鏈上交易記錄,YFI、SUSHI、UNI、LINK、CRV、CREAM……一個個翻閱。我似乎不能找到惡意做空的證據,這麼有錢的 SBF 就賣了當日交易量 0.4% 的 YFI? 10 刀的 SUSHI 為什麼不套現呢?

探索到這裡,我忽然意識到出問題了。

還記得最前面這個地址的總資產規模是多少嗎? 9000 萬美元總資產、6500 萬美元淨資產。這個地址借貸出的資產規模是多少? 2500 萬美元 YFI、UNI。貸出資產的用途都有哪些?衝入交易所開空、收益耕作。拿 6500 萬美元的 DeFi 生態淨資產“做空” 2500 萬美元的一部分是什麼操作?

如果是做空的話,他為什麼不拋售 6500 萬美元以上的資產規模;但好像這又不是單純的做多持有,否則他為什麼不直接持有 4000 萬美元的淨多頭頭寸?

當我換一個思路去想這個問題的時候,問題突然就更加清晰了。

SBF 正在持有 6500 萬美元的 DeFi 生態資產,這些資產是他長期看好並支持的。同時,由於資產規模過大,DeFi 市場在 7-8 月又明顯過熱,他需要對沖短期市場下行的風險,因此又持有不到 2500 萬美元的對沖倉位。

其實,對沖是一種再常見不過的投資策略,在同一個板塊中,對不同資產持有不同規模的多頭、空頭倉位可以有效平衡市場的整體風險。

舉一個再通俗不過的例子。假設你想長線投資奶茶店,你看好並做多喜茶(雖然喜茶暫未上市),但這時又有一個風險,比如說二次疫情潛在爆發的可能或許會對線下零售造成衝擊。怎麼辦呢?最好的方式就是同時短期做空另一個奶茶店,比如你在做多喜茶的同時做空奈雪,如此一來,哪怕奶茶領域整體不景氣,你依然有可能通過喜茶超越同行的市場佔有率和品牌粘性而獲利。

思考到這,SBF 的投資策略彷彿已經完全暴露。

長期看好並持有 DeFi 生態中邏輯自洽的項目,短期對沖自己並不看好的領域,縮小風險敞口。

在這個無腦跟風黑、只許漲不許跌的幣圈輿論裡,保持自己的獨立思想,學習大 V 身上優秀的投資策略其實是我們散戶進步的捷徑。

靜下心來想一想,如果幣圈或者說 DeFi 缺乏有效的做空機制反而可能會是揠苗助長。

為什麼?

身邊的 A 股和美股市場就是最好的案例。在 A 股做空某隻股票是困難的,而在美股融券做空的流程則非常方便。但 A 股的整體漲幅也並沒有高於美股。

也就是說,無論是在 Cream 借貸還是在 CEX 合約做空,都不是 DeFi 代幣下跌的真正原因,完善合理的做空機制甚至是促進市場價值發現的手段。

不同的市場參與者根據自己對項目優劣的理解,進行做多或做空的操作,最終市場在這樣的合力下進行價值回歸——嚴重高估的項目被沽空者擠壓泡沫,同時低估的項目得以被挖掘。

當然,部分 DeFi 愛好者,尤其是 YFI、UNI 社區成員的不滿情緒是完全可以理解的,畢竟自己的支持的項目幣價不再暴漲——轉而不斷下跌,需要尋找一個“情緒的發洩口” 。

輿論對於 DeFi 暴跌的關注

只是,當情緒發現完畢,現實仍需面對。

如果 YFI 和 UNI 代幣本身的價值支撐足夠硬核,那麼其實無論誰將其作為對沖頭寸的一端都無法改變其市場價格的趨勢。

IPhone 12 上市在即,大家查閱蘋果公司的股價會發現,蘋果在最近 10 年一路向北,完全沒有經歷過週線級別以上的主跌浪,難道這 10 年來缺乏對蘋果進行沽空、或是買入其他科技股賣空蘋果的投資者嗎?

$AAPL 月線走勢

答案顯然是否定的。並且,每一次空頭頭寸的平倉都是市場自動地對蘋果公司價值的一種驗證。

似乎話題扯遠,我們不妨回到 SBF 的 DeFi 投資策略這個話題,聊一聊我們散戶怎麼賺錢。

我們是不是可以無腦抄襲 SBF 的 DeFi 投資策略?

他長期持有什麼 DeFi 資產,我們就持有什麼?他短期對沖什麼,我們就照做?

談論這個話題,我們就不得不說說 DeFi 世界的發展脈絡。

所有的 DeFi 項目大體可以分為三代,第一代是以 MakerDAO 為核心的簡單借貸類項目,第二代是以 Uniswap 為核心的代幣互換類項目,第三代是正在延展的 DeFi 與 CeFi 結合的項目。當然還有一些模型較為簡單的去中心化借貸協議不在此列。

MakerDAO 類的核心是什麼?超額抵押。

無論是初代的 Bitshares 還是 MakerDAO、Synthetix,其實都是用超額的 DeFi 資產去換取較低價值的、價格穩定的資產。

Uniswap 類的核心是什麼? AMM(自動化做市)。

無論是初代的 Bancor 還是 Uniswap、Iearn Finance、Sushiswap,大多是利用了資產的時間價值與流動性價值之間的轉換。

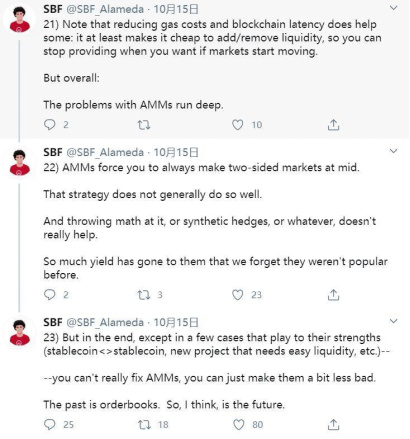

SBF 的 DeFi 投資策略的核心是什麼?看空 AMM 領域,長期看好其他的 DeFi 發展脈絡。

SBF 推特關於 AMM 的思考

上圖中的文字翻譯:

需要補充的是,雖然降低手續費、區塊鏈延遲性有助於改善 AMM,讓添加流動性或是移除流動性更快更便宜,所以你可以隨時添加或移出資產,但總體來說,還是無法 AMM 的根本性問題。

AMM 迫使你同時要承受雙邊風險,顯而易見是無效的交易手段,就算你改善了滑點的演算法、同時對沖風險,或是其它做法也沒有用。

現在只是因為流動性挖礦興起,我們就突然忘記 AMM 之前其實是很低效的交易手段,有多麼不受市場待見。

但還是得說,AMM 在某些應用是可以彰顯其價值的,例如波動性低的穩定幣與穩定幣的兌換,又或是新項目需要代幣流動性。

你其實根本無法解決 AMM 的問題,頂多只能讓它們沒這麽難用而已。

交易掛單簿在過去解決了交易問題,而我相信未來交易掛單簿也還是必然趨勢。

所以,當我們思考到這一層,就不難理解我們散戶應該如何從 SBF 身上學到的經驗為自己所用。

如果你看好第二類別,而看空第一類別,那麼你就應該長期持有 UNI 類資產,並在適當時機做空 MKR、SNX 對沖。

如果你看好 AAVE、COMP 這樣的簡單化借貸協議,而看衰組合性很深的 DeFi 樂高,那麼你應該根據相應的觀點下注。

我想,這就是我們能從幣圈一線投資人、交易員 SBF 身上學到的。