區塊鏈分析公司 glassnode 發布了最新週報,以比特幣市場目前狀況與歷史數據對比,判斷市場的未來趨勢。數據顯示,比特幣近期鏈上活動相當疲軟,活躍實體數量已進入過去熊市所構築的通道當中。

該機構還計算了長期持有者與短期持有者供應量的成本基礎和虧損狀況,並將這些數據與比特幣公允價值、自主供應和市值進行對比。數據顯示,有 28.7% 的自主供應量(非交易所流通)處於套牢狀態,而短期持有者群體的平均未實現損失已達 -19.3%,這些都是潛在賣方能量,市場需要有相應的需求流入才能為市場帶來復甦。

-

原文:glassnode《The Week On-Chain:Week 8,2022》

-

編譯:Zombit

比特幣多頭面臨著一些不利因素,從鏈上需求的減少,到超過 470 萬顆比特幣持有處於未實現虧損狀態。在本次週報中,我們將探討套牢投資人挾帶的潛在賣方能量。

比特幣市場持續掙扎,價格從當週高點 44,659 美元下跌至收盤價格 38,144 美元,低於 40,000 美元的心理支撐價位。比特幣和傳統市場的疲軟,反映了美國聯準會 3 月加息預期相關的持續風險和不確定性,對烏克蘭衝突的擔憂,以及加拿大和其他地方日益嚴重的內亂。

隨著目前跌勢的加深,預期出現持續性熊市的機率也將增加,因為近因偏差(Recency bias)和投資人損失程度會影響情緒。投資人倉位套牢的時間越長,未實現損失越大,那些持有的加密貨幣就越有可能被花掉和賣掉。

因此,我們將把本期週報重點放在停留於代幣供應中的「潛在賣方能量 (potential sell-side energy)」上,以「未實現損失狀態持有的供應量」以及「由誰持有」為主。

比特幣近期價格走勢

比特幣近期價格走勢

熊市通道

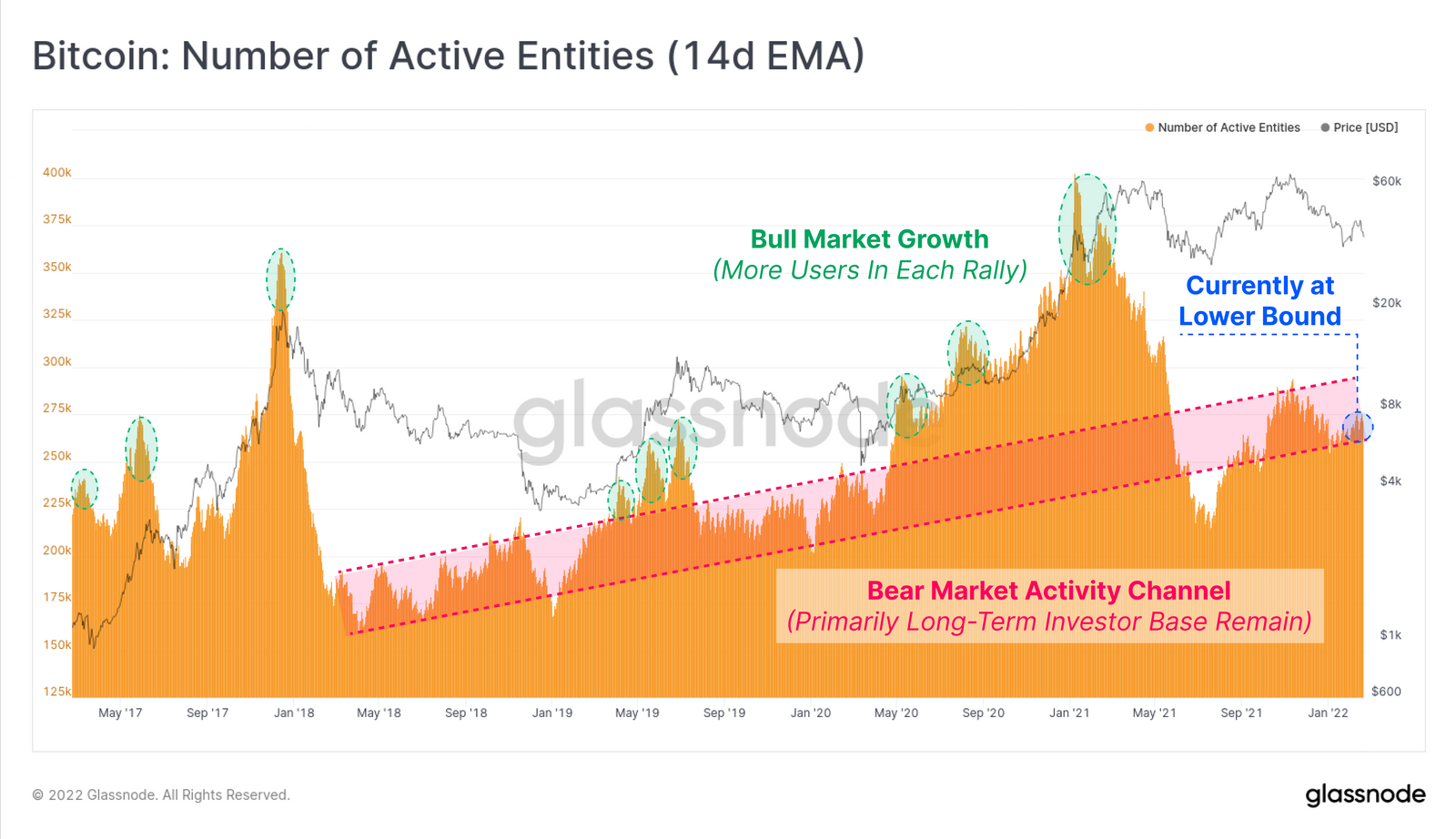

鏈上活動不足是一種看跌比特幣市場的明顯信號,這可以透過活躍地址/實體等替代用戶的工具來辨識,或透過區塊空間需求指標,例如交易次數,以及用戶提交交易所花費的鏈上交易手續費。

下圖顯示了過去 5 年使用比特幣網路的活躍實體數量。

- 牛市可以在用戶需求不斷成長的時段中被清楚地識別,通常在隨後的每一波漲勢中,活躍實體數量不斷增加(用戶淨增長)。

- 熊市的特點是網路活動相對較少的時期,以及來自零售的興趣減弱,如下圖標示的紅色通道中,這個通道的下限在歷史上以近似線性的方式成長,這表明可靠的比特幣用戶群(HODLers)長期仍在增加。

然而,本週鏈上活動程度正在熊市通道的下限減弱,這很難被解釋為對該資產的興趣和需求增加的信號。

比特幣活躍實體數量(14天指數移動平均)

比特幣活躍實體數量(14天指數移動平均)

(資料來源:glassnode)

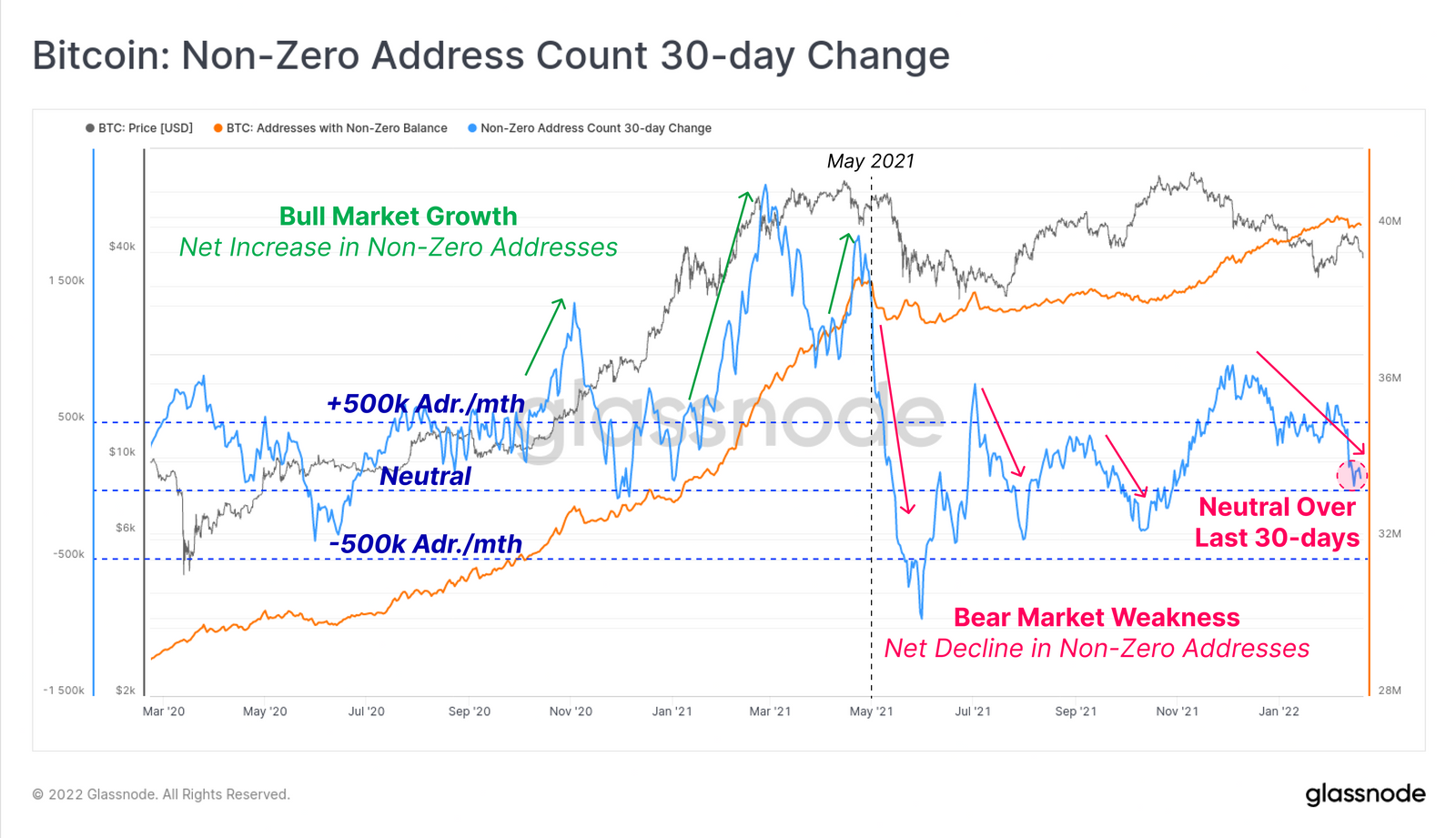

支持這項觀測的數據是非零餘額地址的 30 天變化。雖然這是一種相對粗略衡量用戶基礎需求的方法,但高需求與供應累積通常因 UTXO(Unspent Transaction Output,UTXO,未花費的交易輸出,意旨在交易結束後的比特幣餘額)的增加而同時發生,以及非零地址數量的成長(反之亦然)。

雖然非零餘額地址創建的宏觀趨勢是向上的,但在過去的 30 天裡,該趨勢有所減弱,這是一些投資人完全清空其地址餘額的結果。在過去的一個月裡,大約有 21.9 萬個地址(佔總數的 0.54%)被清空,這是一個值得關注的指標,表示一種網路用戶淨流出期間的開始(如 2021 年 5 月所見)。

比特幣非零地址數量 30 天變化(資料來源:glassnode)

比特幣非零地址數量 30 天變化(資料來源:glassnode)

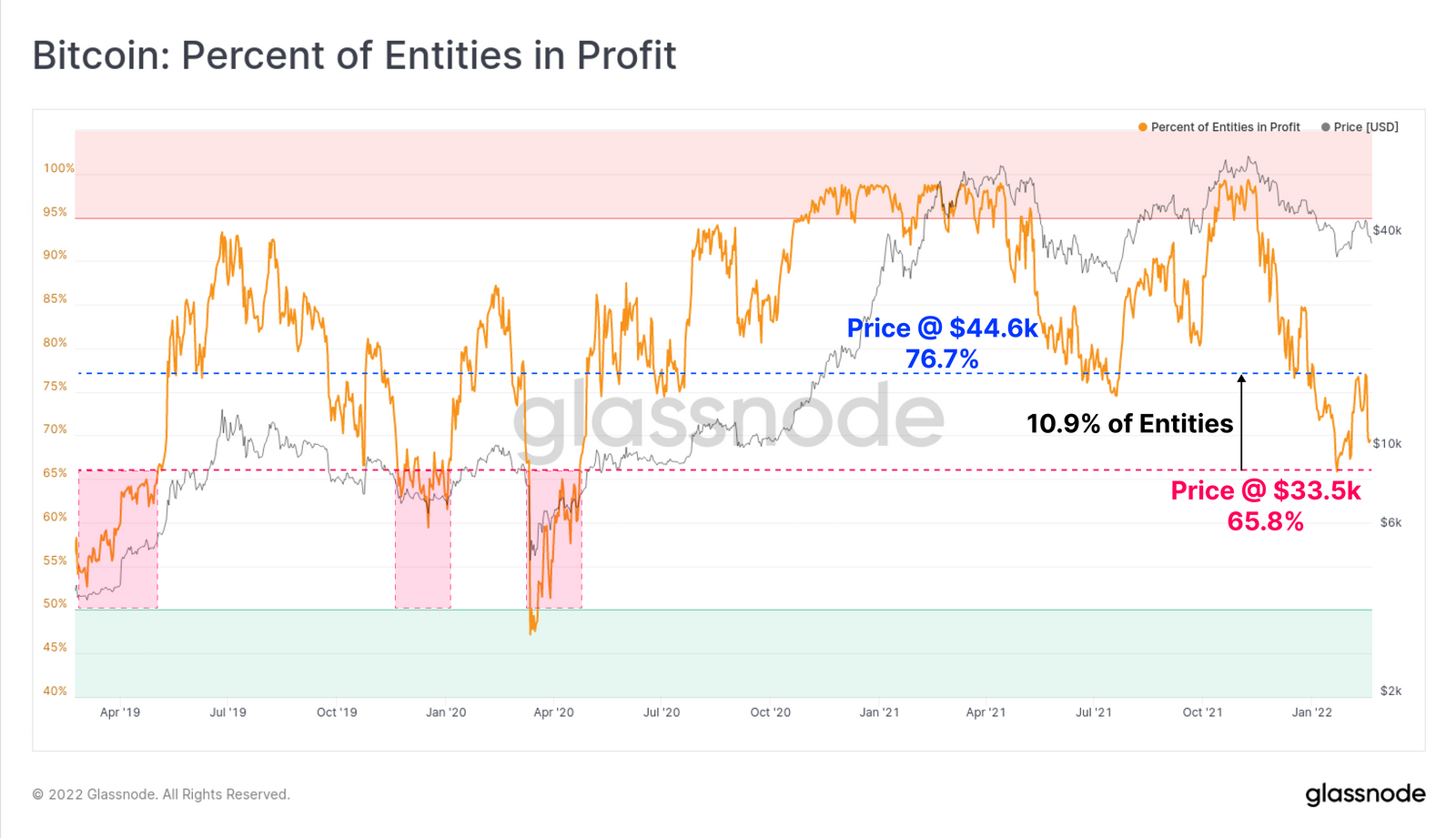

這種花費行為的一個可能原因與財務成本以及持有套牢投資的心理焦慮有關。我們在下圖中可以看到,鏈上實體的盈利比例在該網路的 65.78% 和 76.7% 之間浮動。

這個觀察的另一面是,所有網路實體中,有超過四分之一的實體現在的倉位處於套牢狀態。此外,比特幣網路中大約 10.9% 實體買入的基礎成本在 35,000 美元和 44,600 美元之間,其中許多人在最近幾週購買。如果市場不能構築一個可持續的上升趨勢,根據統計,這些用戶最有可能成為另一個賣壓來源,特別是如果價格低於他們買入的基礎成本。

比特幣實體的盈利比例(資料來源:glassnode)

比特幣實體的盈利比例(資料來源:glassnode)

長期和短期持有者的損失增加

我們用來評估一個代幣被花費(和假設出售)的機率的主要工具之一是代幣的生命週期,定義為該代幣最後一次在鏈上被移動的時間。在統計基礎上,一個代幣保持休眠的時間越長,它就越有可能保持休眠狀態。

這就引入我們對長期(>155 天,藍色)和短期(<155 天,紅色)持有者的定義,這體現了代幣各自被花費和出售的機率高低。

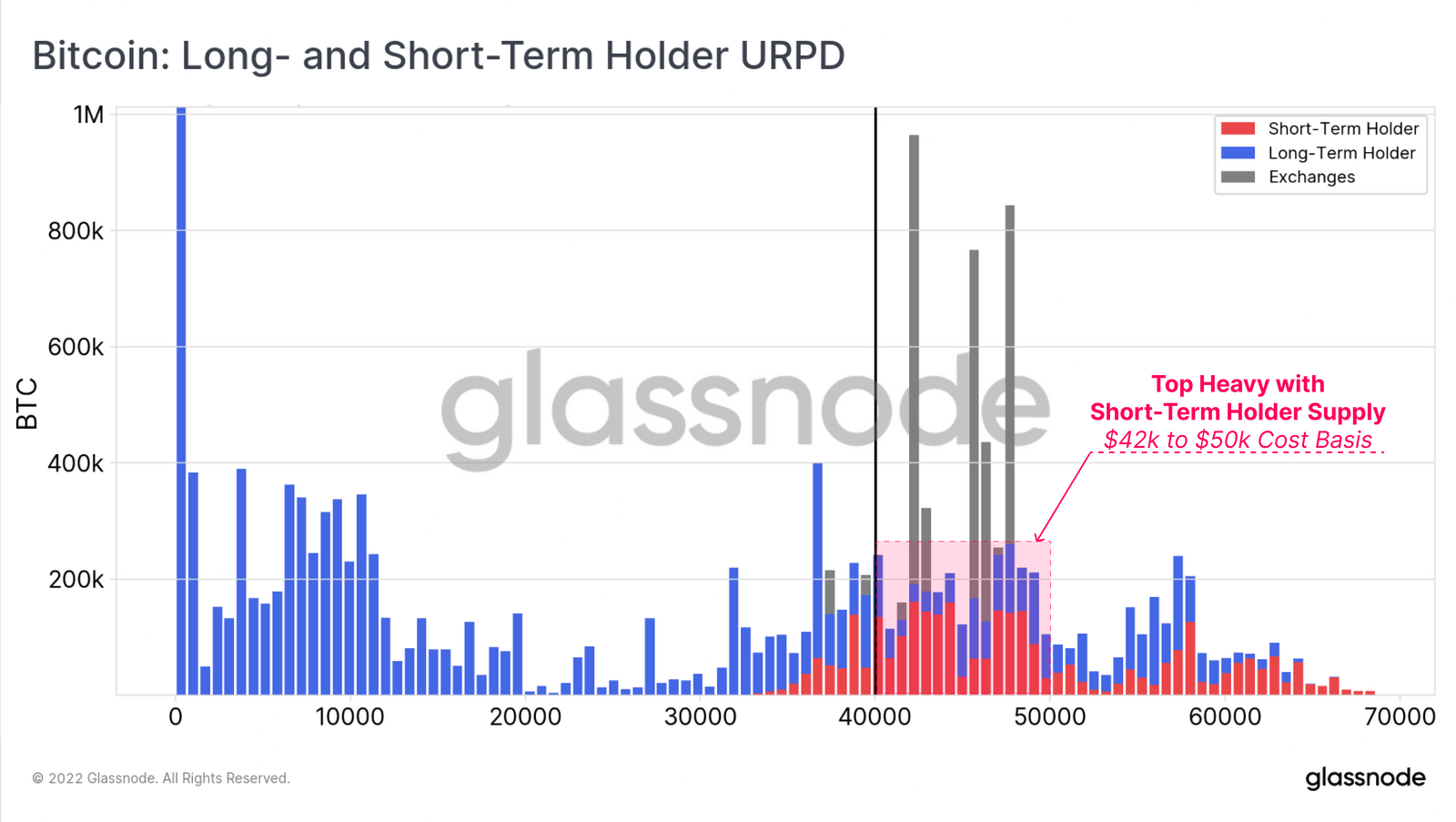

利用這些群體,我們可以劃分出供應中每個代幣最後被移動的價格分布。我們這樣做是為了評估與一個大型投資群體的買入成本相關的價格水平。特別明顯的是 STH(短期持有者)持有的供應量高度集中在 42,000 萬到 50,000 萬之間。

隨著價格目前在這個範圍底部的下方交易,伴隨著鏈上活動的減少,由這個價格敏感群體持有的代幣代表了一個可能的賣壓來源,除非有相應的需求流入來平衡。

比特幣長期持有者(LTH)和短期持有者(STH)的實現價格分布

比特幣長期持有者(LTH)和短期持有者(STH)的實現價格分布

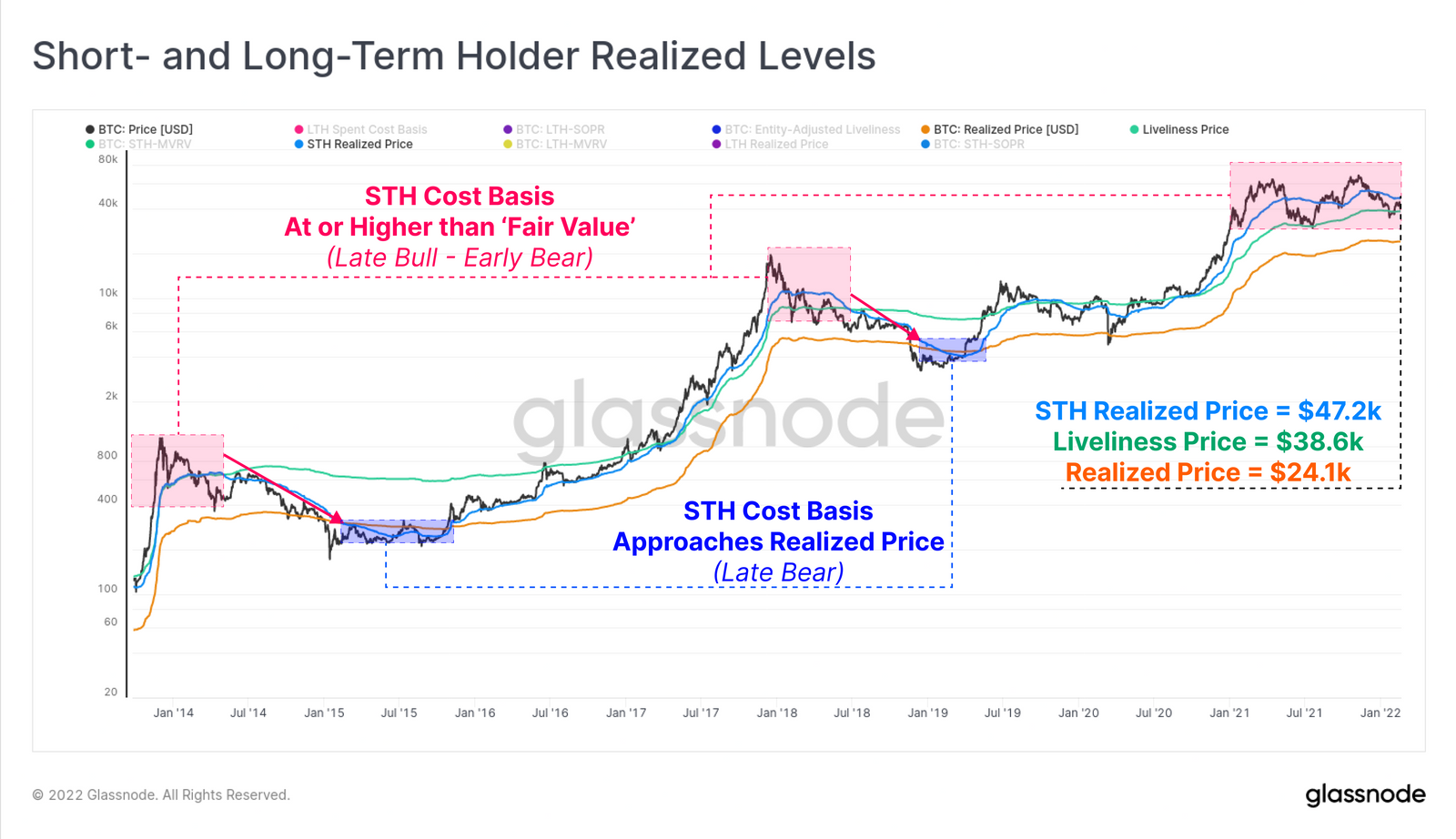

為了衡量 STH 的套牢程度,我們可以透過將價格除以 STH-MVRV Ratio(STH 市場價值與已實現價值的比率)(結果為藍色)來計算 STH 的已實現價格(即根據鏈上數據推算的買入成本)。該指標代表 STH 的平均基礎買入成本為 47,200 美元,截稿前(比特幣價格為 38,100 美元)平均未實現損益為 -19.3%。

此外,STH 已實現價格目前正在活躍價格(38,600 美元)之上,反映了對「HODLer 公允價值」的估計。在 2013 至 2014 年和 2018 年的熊市中,當 STH 持有的代幣遠高於這個公允價值的估計時,代表熊市趨勢還需要一些時間重新築底。

比特幣長期持有者(LTH)和短期持有者(STH)已實現價格

比特幣長期持有者(LTH)和短期持有者(STH)已實現價格

(資料來源:glassnode)

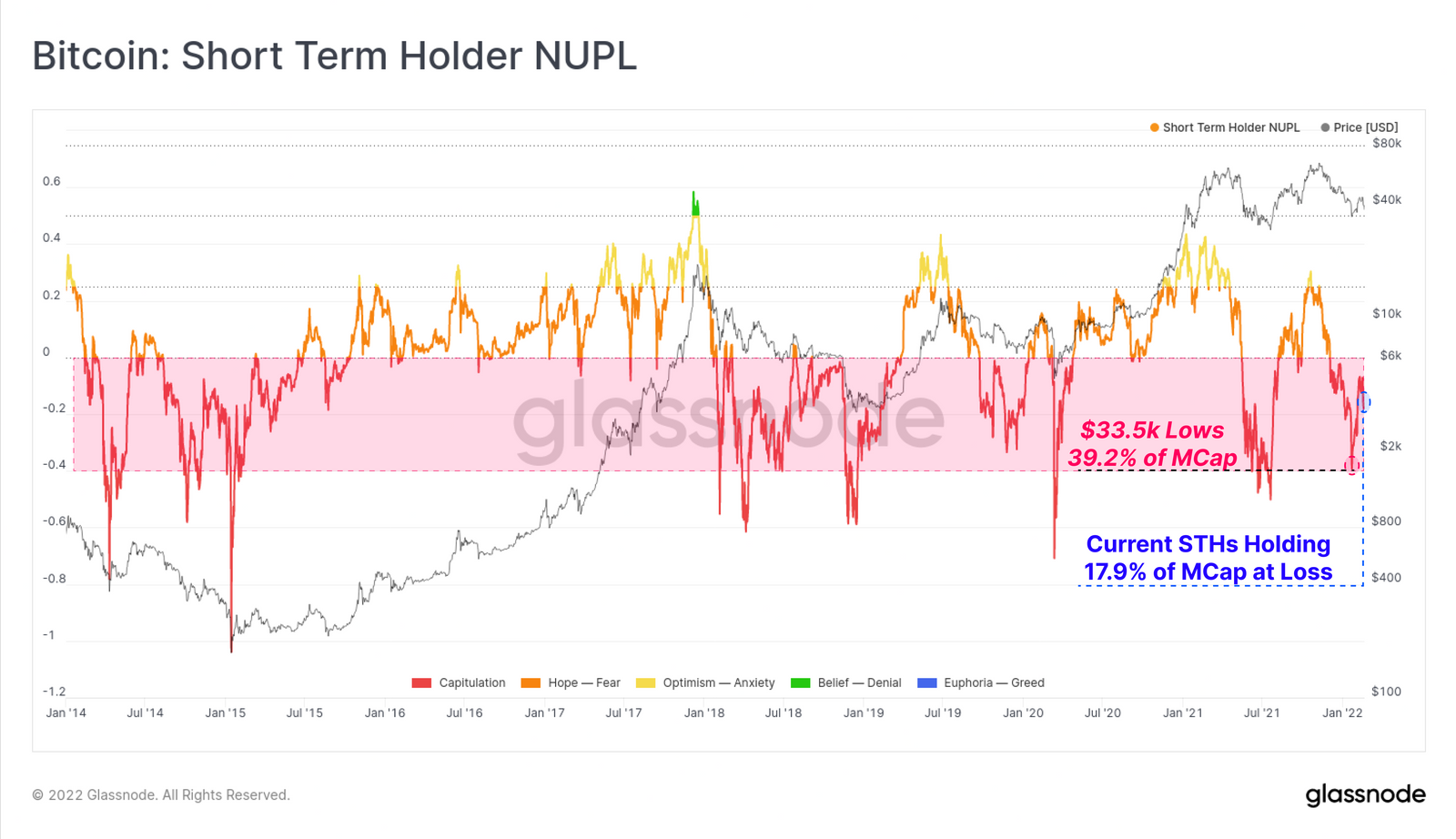

STH-NUPL(STH 未實現淨利潤/淨損失)指標顯示了這些 STH 持有的損失程度與比特幣市值的比例。在這裡我們可以看到,STH 自 2021 年 12 月 4 日以來一直處在套牢狀態,STH 持有的未實現損失總額目前相當於比特幣市值的 17.9%。

在最近的價格低點 33,500 美元,STH-NUPL 達到了 -39.2%,處於盈利能力極差的水平,除了熊市期間最深的拋售之外,很少超過這個水平。STH 已經在虧損的情況下持有代幣超過 2 個月,這可以說是一種反彈信號,但同樣應該被視為是一個可能的頂部阻力來源。

比特幣短期持有者未實現淨利潤/淨損失(資料來源:glassnode)

比特幣短期持有者未實現淨利潤/淨損失(資料來源:glassnode)

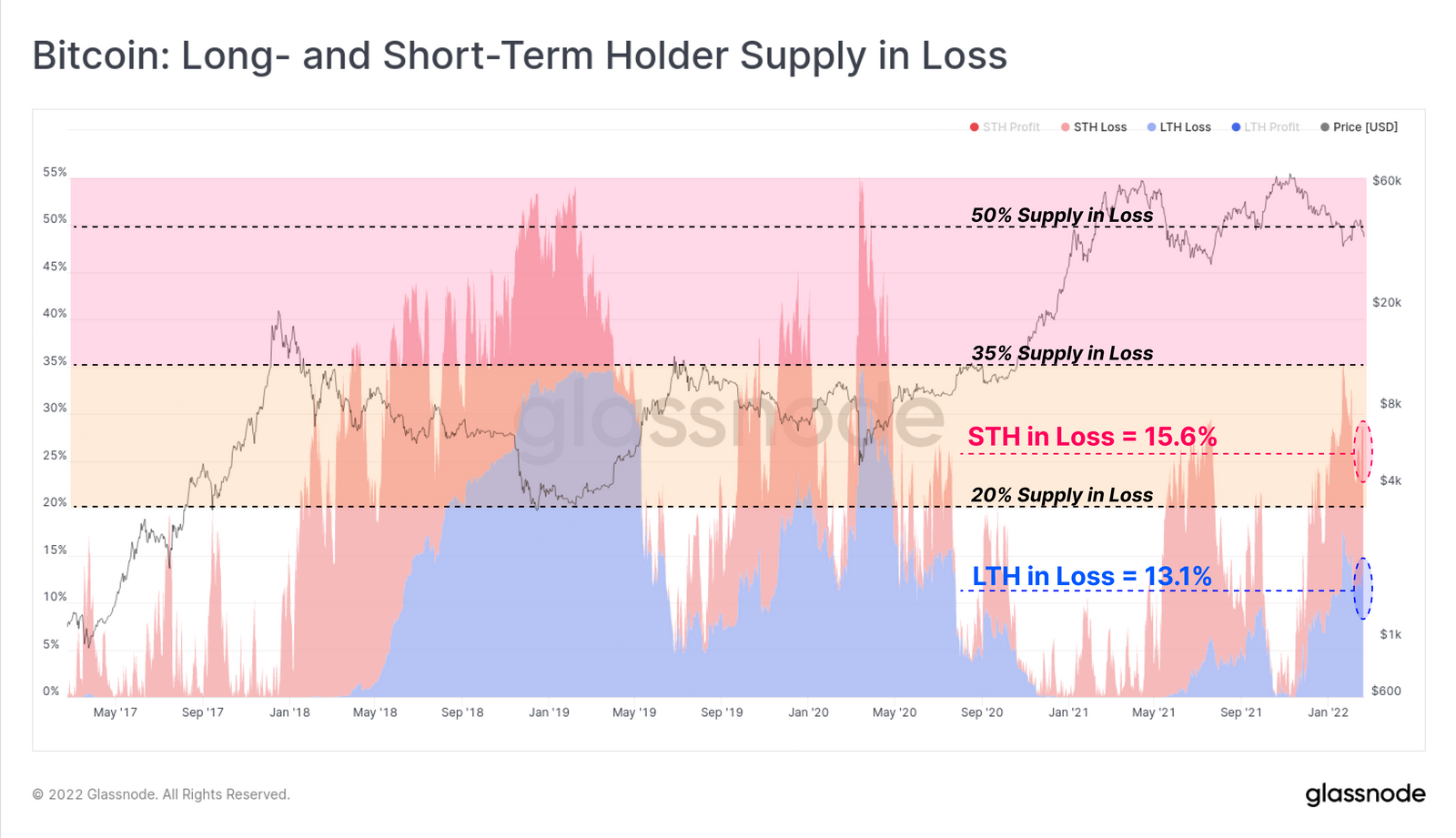

觀察這兩個群體,我們可以看到,在虧損的供應量中,LTH 和 STH 的持有供應的虧損差異幾乎持平。請注意,下面顯示的供應百分比是與交易所儲備之外持有的總供應量(即 Sovereign Supply,自主供應)的比例。

- STH 虧損的供應量目前占自主供應的 15.6%(256 萬顆比特幣)。

- LTH 虧損的供應量目前占自主供應的 13.1%(214 萬顆比特幣)。

現在未實現虧損的代幣供應的總規模高於 2021 年 5 月至 7 月期間,但只有 2018 年熊市以及 2020 年 3 月大拋售兩個最糟糕時期的一半。

儘管如此,由於目前有 28.7% 的自主供應量處於套牢狀態(470 萬顆比特幣),這再次給多頭對市場復甦的信仰帶來了阻力。

比特幣長期持有者與短期持有者虧損的持有供應(資料來源:glassnode)

比特幣長期持有者與短期持有者虧損的持有供應(資料來源:glassnode)

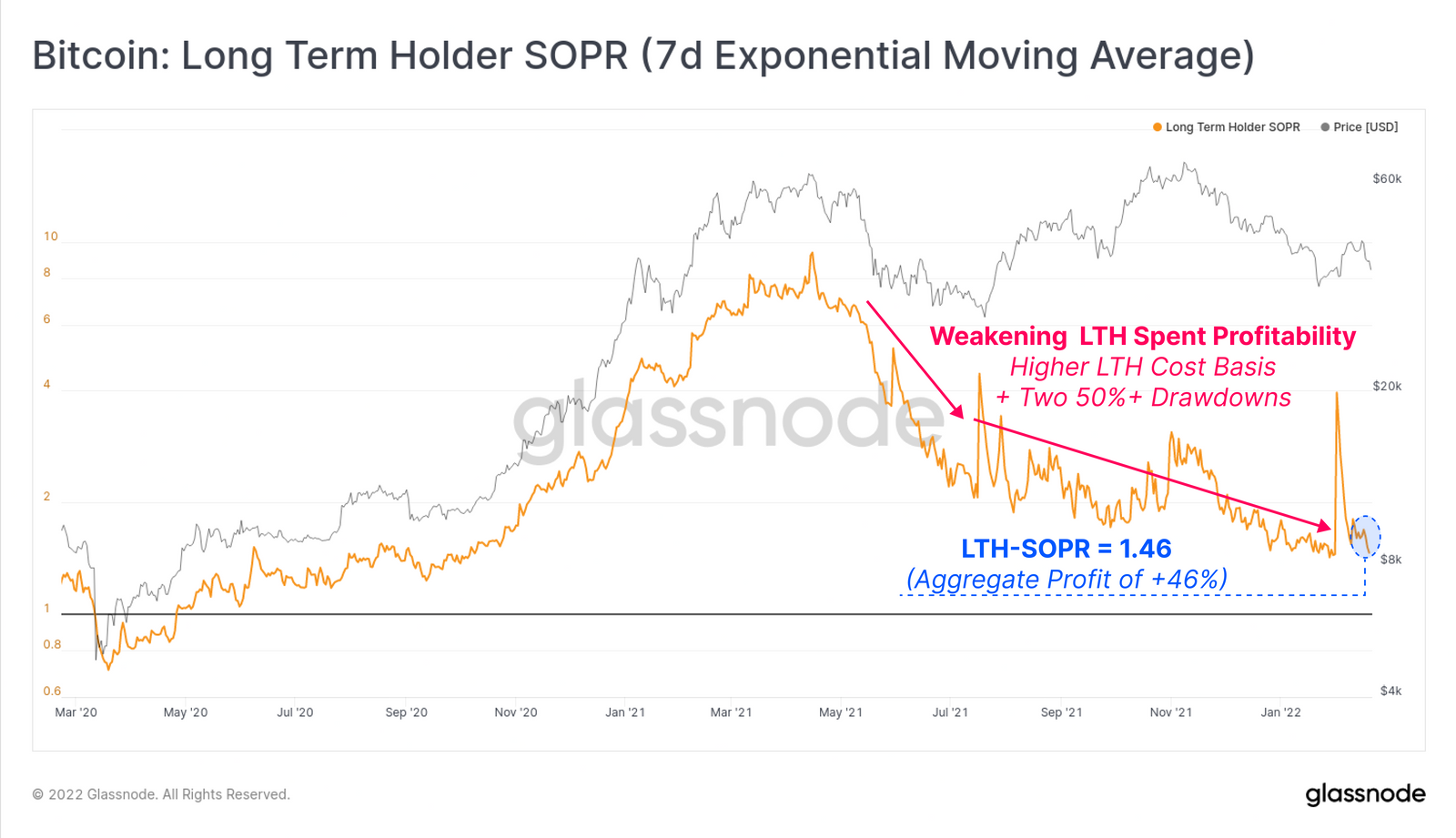

將我們的注意力轉移到 LTH 身上,我們可以觀察 LTH-SOPR(LTH 已花費代幣的利潤率)指標,從鏈上評估該群體的盈利狀況。

- LTH-SOPR 數值越高,代表已實現利潤越大,通常在牛市高點附近能觀察到。

- LTH-SOPR 數值越低,代表花費的代幣收益率越低,通常是看跌的價格行為和較低的 LTH 基礎成本的綜合結果(155 天前,市場價格約 40,000 美元)。

目前,LTH-SOPR 正在回到相對低的 1.46,這代表 LTH 所花費的代幣,總體上實現了不太高的利潤(46%)。從歷史來看,LTH-SOPR 數值的下降是宏觀橫盤到看跌趨勢的特徵。

比特幣長期持有者已花費輸出利潤率(7 日指數移動平均)

比特幣長期持有者已花費輸出利潤率(7 日指數移動平均)

(資料來源:glassnode)

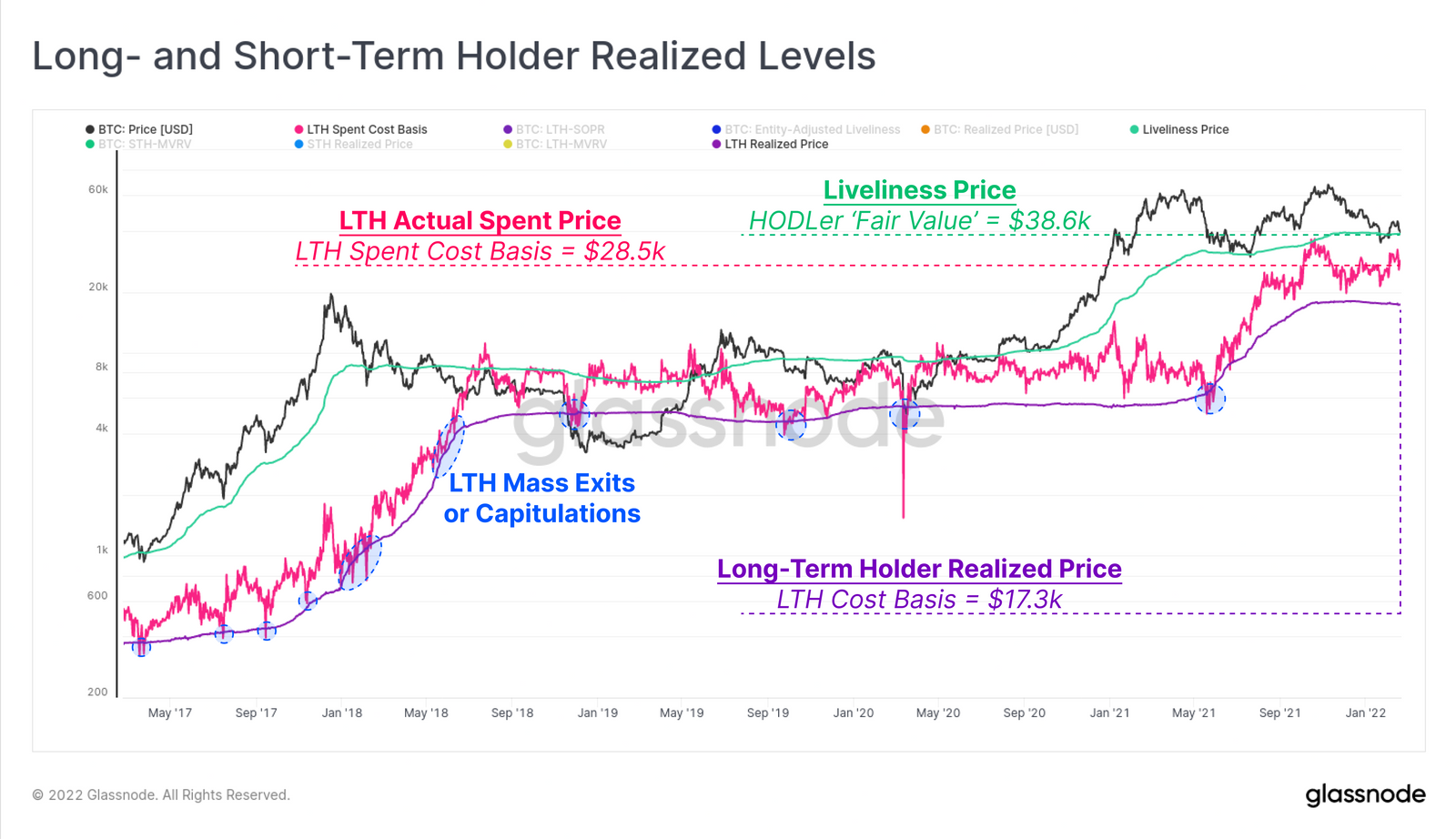

因此,利用 LTH-SOPR 作為「已實現收益率」這個概念,我們可以夠過比特幣價格與 LTH-SOPR 估算「LTH 已花費代幣的成本價格(下圖粉紅色部分)」。

LTH 的已花費代幣價格目前大約落在 28,500 美元,這非常接近 LTH 的已實現價格(LTH 的總基礎成本)和活躍價格(HODLer 公允價值)之間的中間價位。此現象再次表明市場缺乏宏觀方向,在整個 2019 至 2020 年熊市中尤其明顯。

也許這為最後的投降式抛售(即:當實際花費價格回落到他們的總成本價格)留下伏筆。但也許 LTH 是持有現貨代幣供應並藉由衍生品來對沖風險,這種總體趨勢使得熊市比我們過去看到的更具建設性。

長期持有者和短期持有者實現價位(資料來源:glassnode)

長期持有者和短期持有者實現價位(資料來源:glassnode)

總結

總體來說,比特幣市場有許多不利因素正在運作,從鏈上活動非常疲軟(代表需求少),到大量的供應處於虧損狀態(潛在的賣壓)。目前共有 470 萬顆比特幣處於套牢狀態,其中 54.5% 由 STH 持有,從統計來看,他們更有可能承受不住並花掉這些比特幣,多頭確實要面對他們了。

然而,儘管普遍的下跌已經持續了三個多月,基本的供應動態仍然明顯比以前的熊市更具建設性。正如過去三期週報(第 5、6 和 7 週)所報導的那樣,比特幣投資者似乎更傾向於 HODL,並使用衍生品來對沖風險,而不是出售現貨以減少風險。

這看起來像是一個熊市。但請記住,從長遠來看,熊市會接著開創牛市。