區塊鏈數據研究公司 Glassnode 的分析顯示,熊市底部可能已經形成,且具有熊市後期的許多特徵。然而,長期持有者和比特幣礦工仍在持續拋售當中。分析師認為,市場可能仍然需要持續性的痛苦來建立有彈性的底部,在這個過程當中,投資人可能還會經歷價格的下行風險和持續性的痛苦。

長期持有者持續拋售,市場仍有下跌空間

根據 Glassnode 發布的最新週報,長期持有者(LTH)在本輪熊市週期已經在進行持續性的拋售。該公司透過長期持有者的實際損失(花費)和未實現損失(低於成本基礎的代幣持有)來觀察長期持有者的盈利狀況。

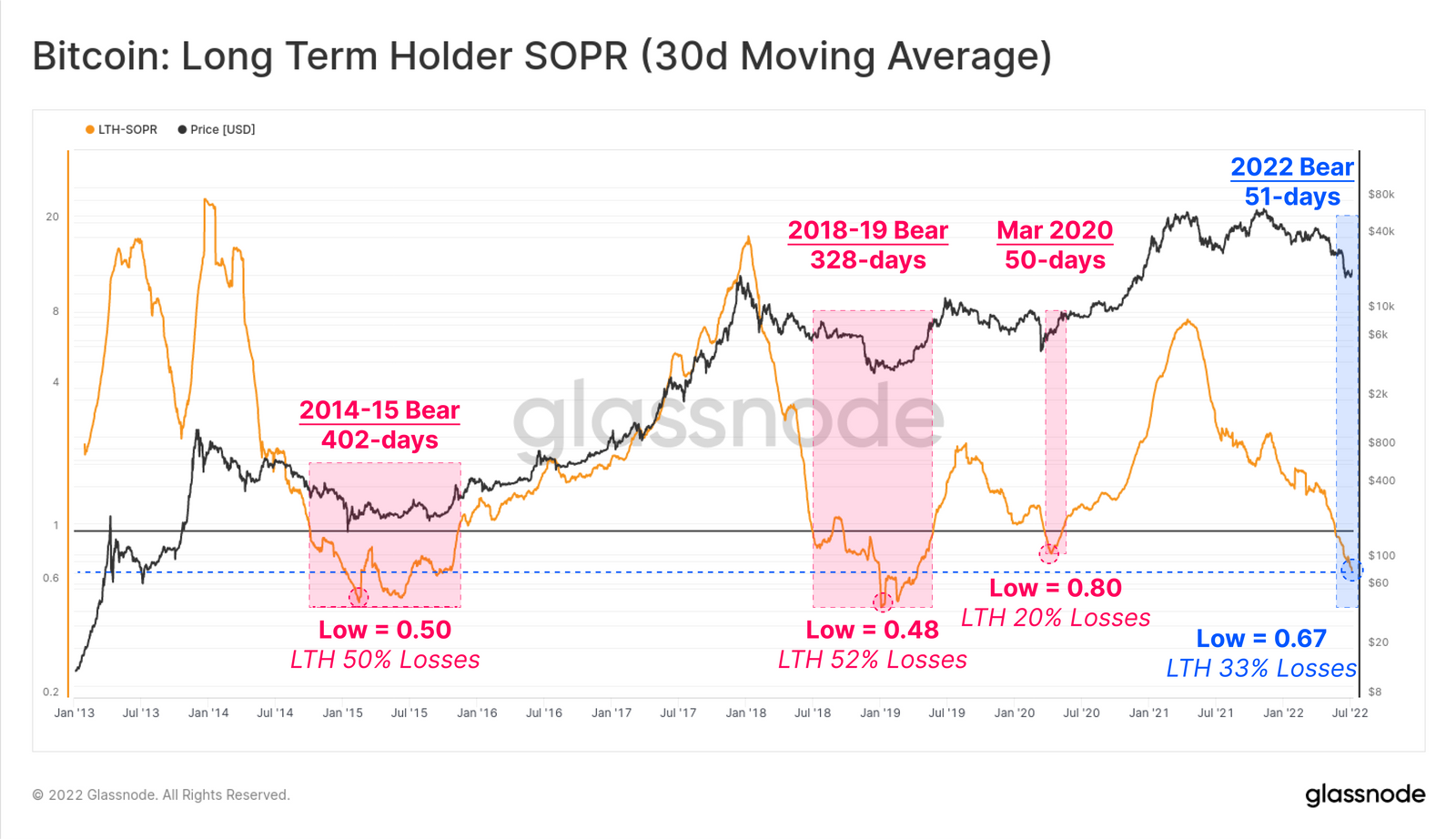

長期持有者已花費輸出利潤率(LTH-SOPR)是一種觀察比特幣長期持有者已實現的利潤率指標,當 LTH-SOPR 小於 1 時,代表長期持有者實現虧損(以低於其成本基礎的價格賣出代幣)。

Glassnode 回顧了 2014-2015 年 和 2018-2019 年熊市,當 LTH-SOPR 低於 1 時,週期底部開始形成,此期間若價格進一步下跌,LTH-SOPR 低於 0.6 時,通常接近最終底部。LTH-SOPR 目前為 0.67,平均長期持有者已花費代幣出現 33% 的損失,顯示市場可能還有下跌空間。

比特幣長期持有者已花費輸出利潤率(LTH-SOPR)

比特幣長期持有者已花費輸出利潤率(LTH-SOPR)

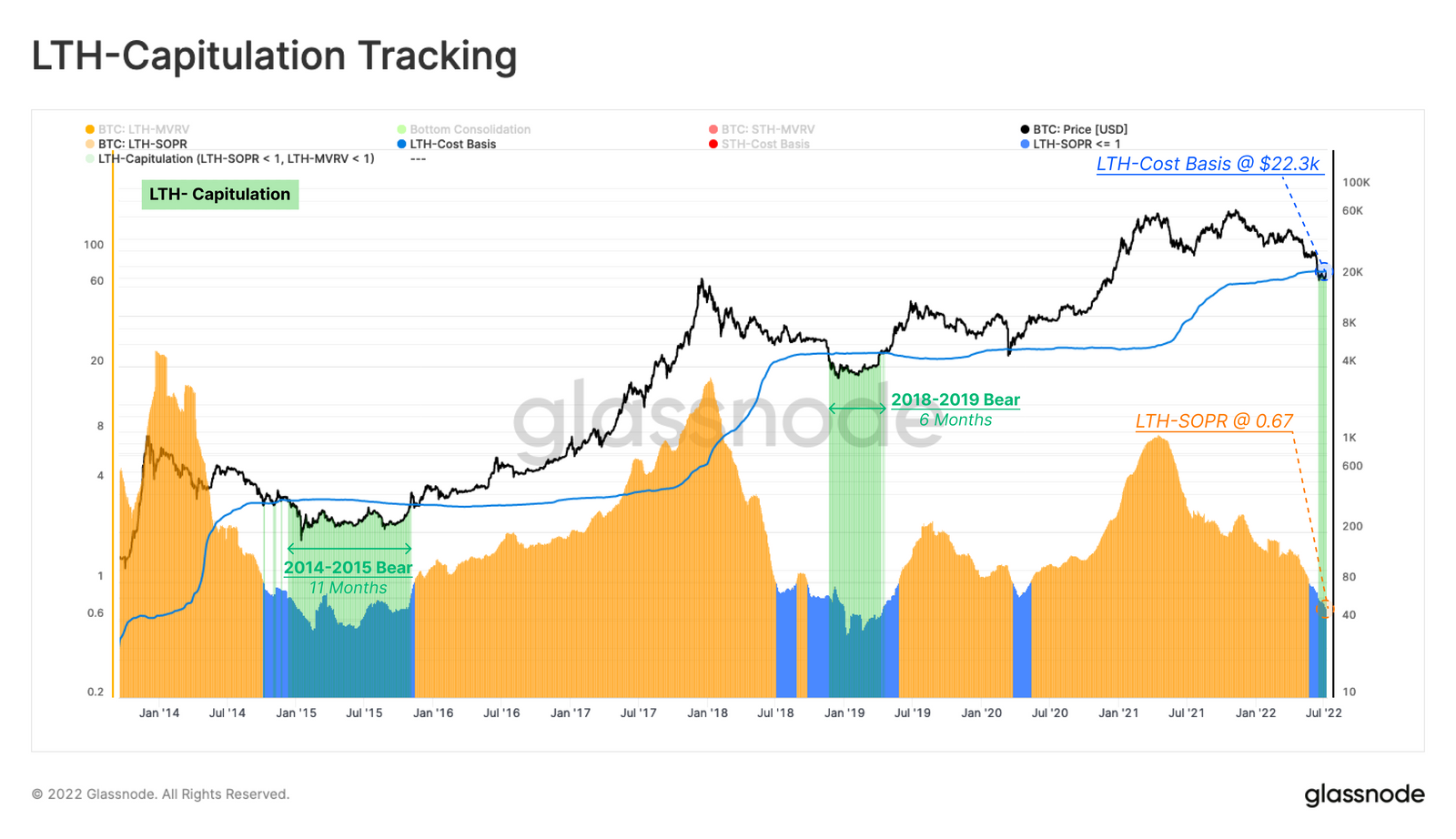

在未實現損失方面,目前長期持有者成本基礎平均約為 22,300 美元,處於浮虧狀態,未實現總虧損為 -14%,此外,長期持有者同時在其成本基礎上鎖定了損失。綜合這兩項數據(如下圖),表明長期持有者正在拋售的可能性增加。

長期持有者拋售行為追蹤

長期持有者拋售行為追蹤

代幣的重新分配

Glassnode 分析師認為,市場可能需要進一步的「下行風險來充分測試投資人的決心,並使市場能夠建立一個有彈性的底部」,因為底部的形成往往伴隨長期持有者承擔越來越高比例的未實現損失。

Glassnode 寫道:

若熊市要達到最終底線,虧損的代幣持有占比應主要轉移到那些對價格最不敏感、信念最堅定的持有者身上。

分析師觀察到,長期持有者在以往的熊市底部期間持有的比特幣供應中,未實現損失供應比例達到 34% 以上,而短期持有者的比例下降僅占 3% 至 4%。目前短期持有者仍然持有 16.2% 的虧損供應,這表明長期持有者虧損供應比例需要時間達到過去熊市底部的水準,屆時市場就能觀測出真正的底部。

雖然許多底部訊號已經出現,但上述指標表明市場可能還會經歷持續性的痛苦和進一步的下行風險來建立一個有彈性的底部。

LTH 和 STH 利潤/損失的代幣供應:LTH 持有的虧損代幣比例可能還有上升空間

LTH 和 STH 利潤/損失的代幣供應:LTH 持有的虧損代幣比例可能還有上升空間

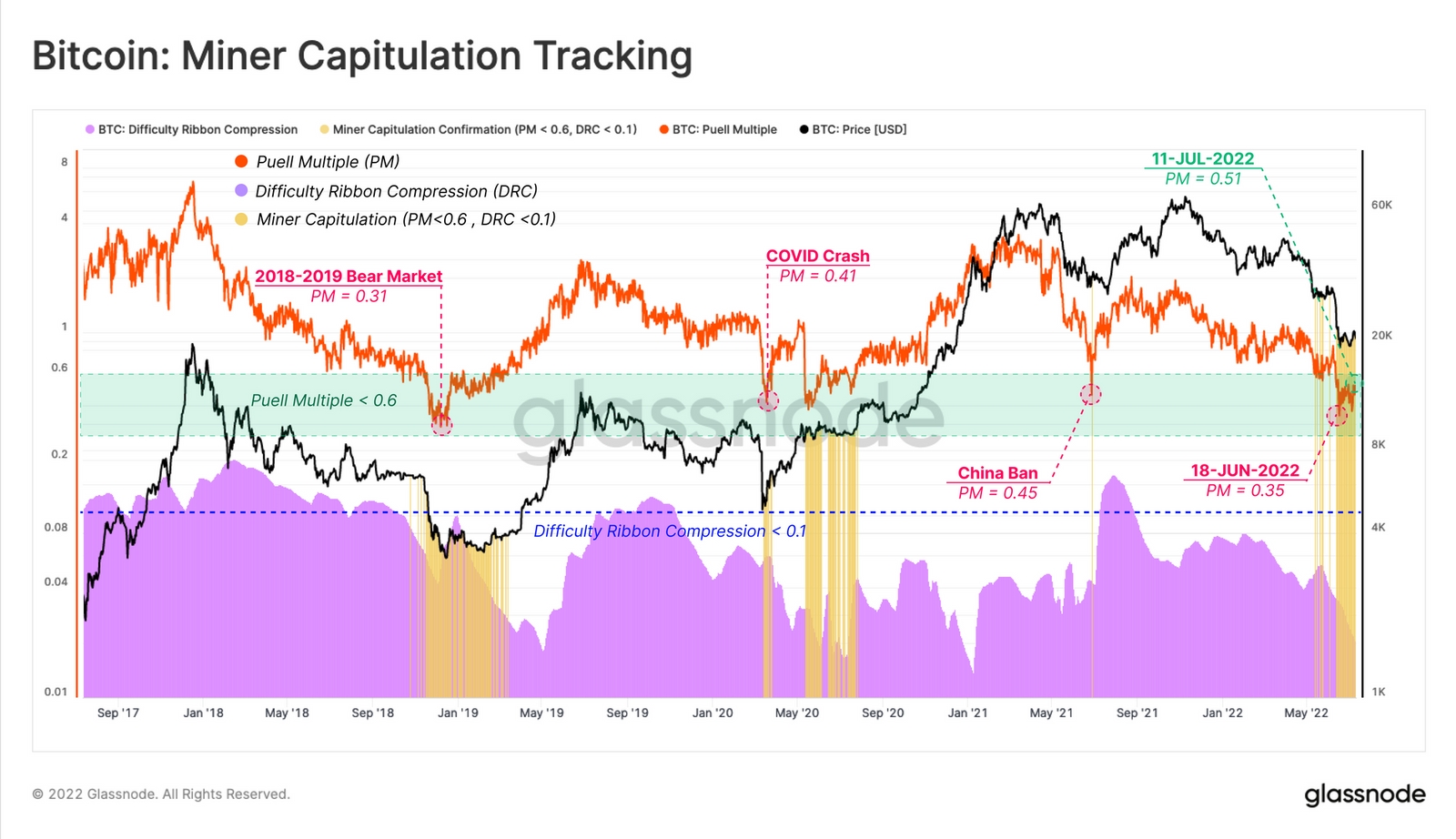

礦工持續拋售

根據 Glassnode 的分析,過去幾個月以來,礦工們持續出售他們的比特幣庫存。在以往的熊市當中,礦工拋售持續了四個月左右,若本次熊市依然如此,資金流出可能會持續到第三季。

比特幣礦工出售代幣是市場可能正在測試底部範圍的一種依據。Glassnode 研究顯示,比特幣礦工目前正面臨收入壓力,其收入僅為年度平均值的 49%。從 5 月下旬以來,礦工已經賣出了 7,900 顆比特幣,但他們最近已經放緩了拋售速度,以每月 1,350 顆比特幣的速度賣出。

比特幣礦工拋售追蹤

比特幣礦工拋售追蹤

礦工目前總共持有約 66,900 顆比特幣,由於其財務壓力,若比特幣價格未有顯著回升,下一季進一步拋售的風險仍然存在。

總體來說,Glassnode 認為市場看起來已接近底部,且「具有熊市後期的許多特徵」,但投資人應該意識到進一步的下行風險可能仍會發生。Glassnode 寫道:

長期熊市的主要結局之一是,財富在留下來的利益相關者之間重新分配。

拋售催化劑

一連串的負面宏觀經濟新聞很可能引發加密貨幣市場的崩盤和最終的資金流出。7 月 13 日,美國勞工統計局將公布 6 月消費者物價指數(CPI),此外,聯準會預計將在本月底再次升息,這在短期內也不利於加密貨幣等高風險資產。

投資策略師 Lyn Alden 認為,聯準會將無法延續緊縮政策至 2023 年,這意味著央行為了使通膨得到控制,升息力度不會降低。這將使加密貨幣市場在 2022 年剩餘的時間裡面臨痛苦,但也代表最終底部可能很快就會出現。