區塊鏈分析機構 Glassnode 在最新週報中研究比特幣巨鯨的持倉行為,以判斷熊市底部的位置。數據顯示,近幾個月的市場狀況與過去熊市的底部形成期間類似,持有超過 1,000 顆比特幣的巨鯨之成本基礎約為 15,800 美元。然而,根據該平台的數據,持有者的浮虧狀況尚未達到過去熊市底部的水平,這意味著對投資者盈利能力的全面下修可能尚未到來。

巨鯨行為與前一次熊市底部狀況類似

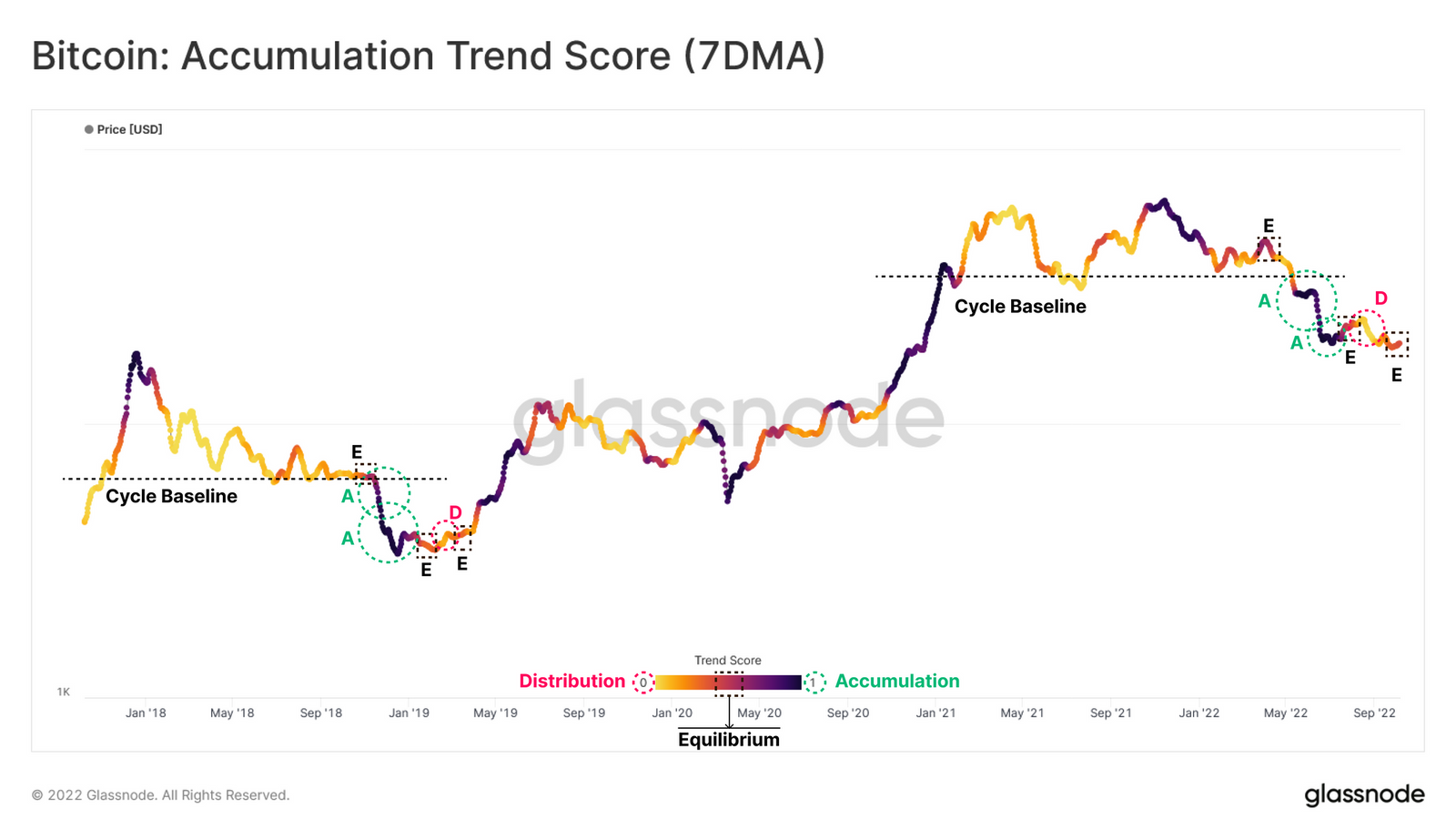

Glassnode 在其最新發布的週報中透過「累積趨勢分數」(Accumulation Trend Score,反映過去 30 天內活躍投資者的累積餘額變化強度)指標的變化,將熊市底部的形成畫分成三個不同的階段:拋售前的平衡狀態(Pre-Capitulation Equilibrium)、拋售階段(Capitulation)和底部發現階段(Bottom Discovery)。

根據圖表,比特幣價格在今年 5 月跌破約 3 萬美元的「週期基線」(Cycle baseline)之前處於拋售前的平衡狀態(下圖 E),跌破後,巨鯨在拋售階段中持續積累比特幣(下圖 A),並在近期的熊市反彈中出現退出流動性的現象(底部發現階段,下圖 D),這些過程與 2018 年至 2019 年熊市底部形成階段類似。目前,該指標表明市場正處於平衡(中性)結構。

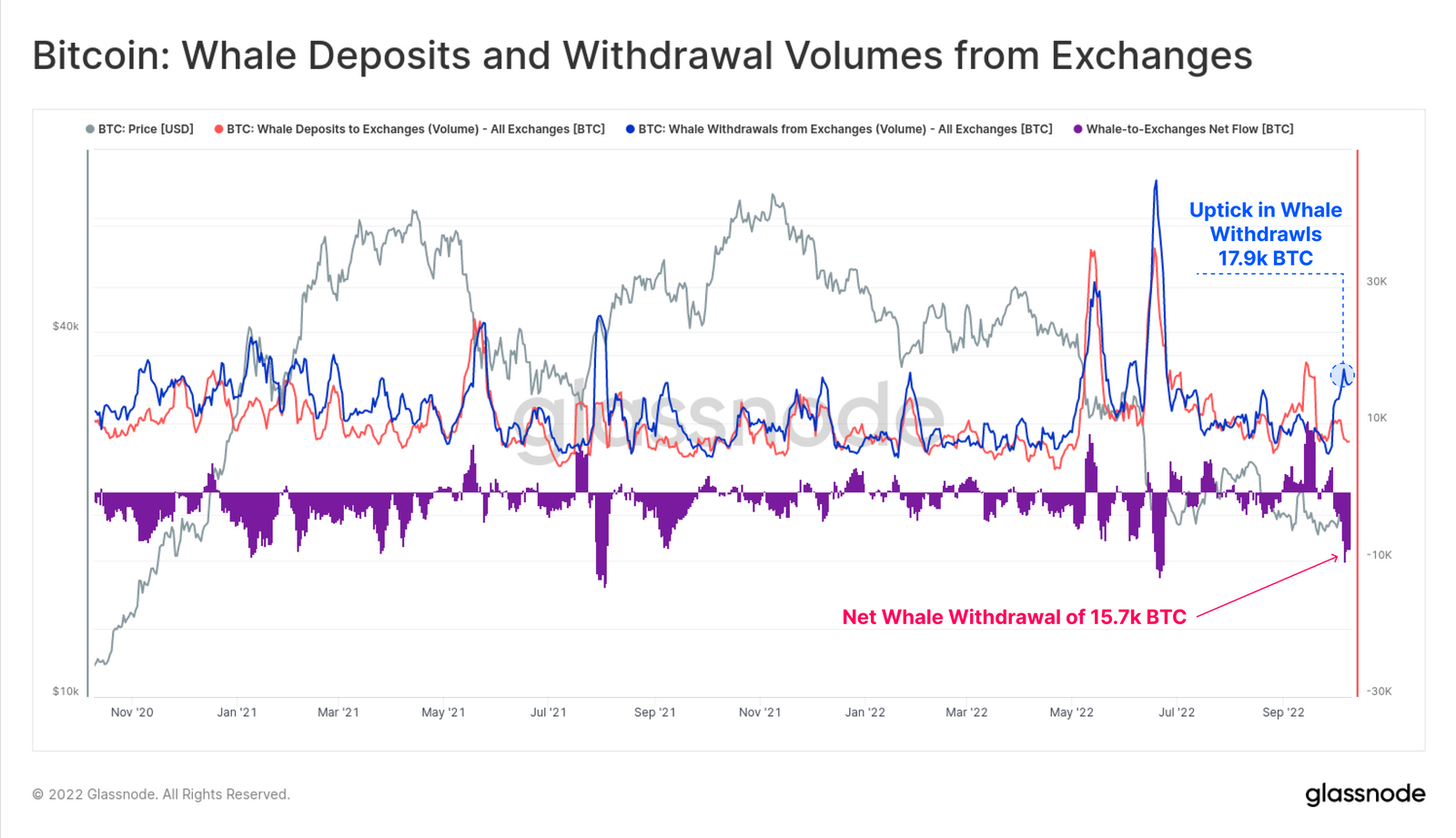

Glassnode 還指出,交易所的比特幣巨鯨淨提款量在過去幾週有所上升,最近出現了 15,700 BTC 的流出,價值超過 3 億美元——這是自今年 6 月以來最大的淨巨鯨提款量,當時市場正在結束一輪拋售潮。

另外,Glassnode 計算了活躍巨鯨的成本基礎,其認為該指標對大型投資者來說是一種重要的心理水平:

透過對巨鯨群體(持有超過 1,000 顆比特幣)在交易所的存款和取款量進行價格標記,我們可以估計巨鯨從 2017 年 1 月以來存款/取款的平均價格,該巨鯨群體成本基礎目前約為 15,800 美元。

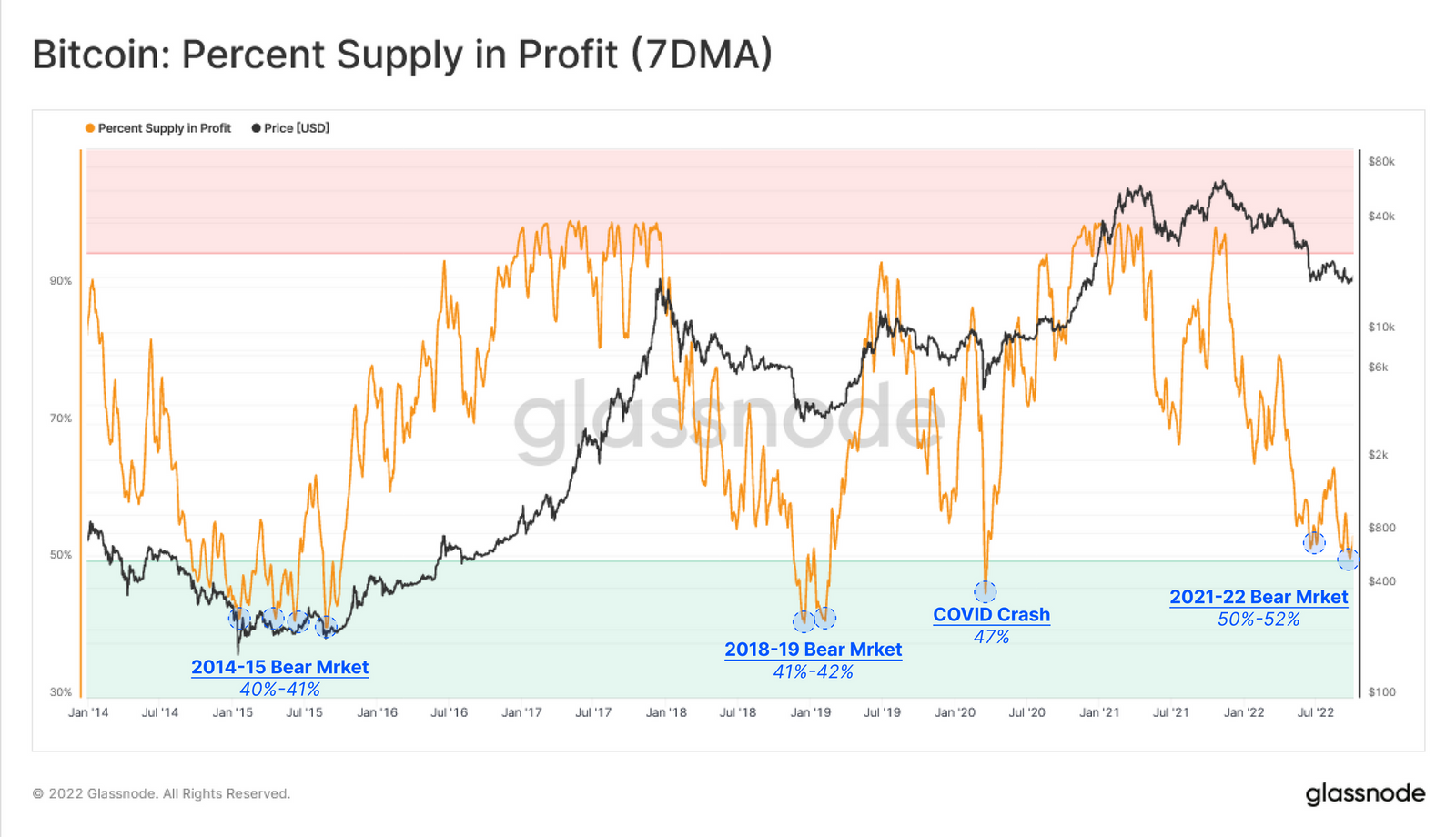

持有者還不夠「痛苦」?

Glassnode 指出,追蹤盈利供應量是一種識別持有者財務壓力的好工具,觀察以往熊市底部形成階段的盈利供應百分比(Percent Supply in Profit),週期性的價格低點通常會伴隨著 40% 至 42% 的供應盈利能力。目前 50% 的比特幣流通供應量處於未實現盈利狀態,這表明供應盈利能力與過去的情況相比仍然偏高,也意味著對盈利能力的全面下修可能還沒有發生。

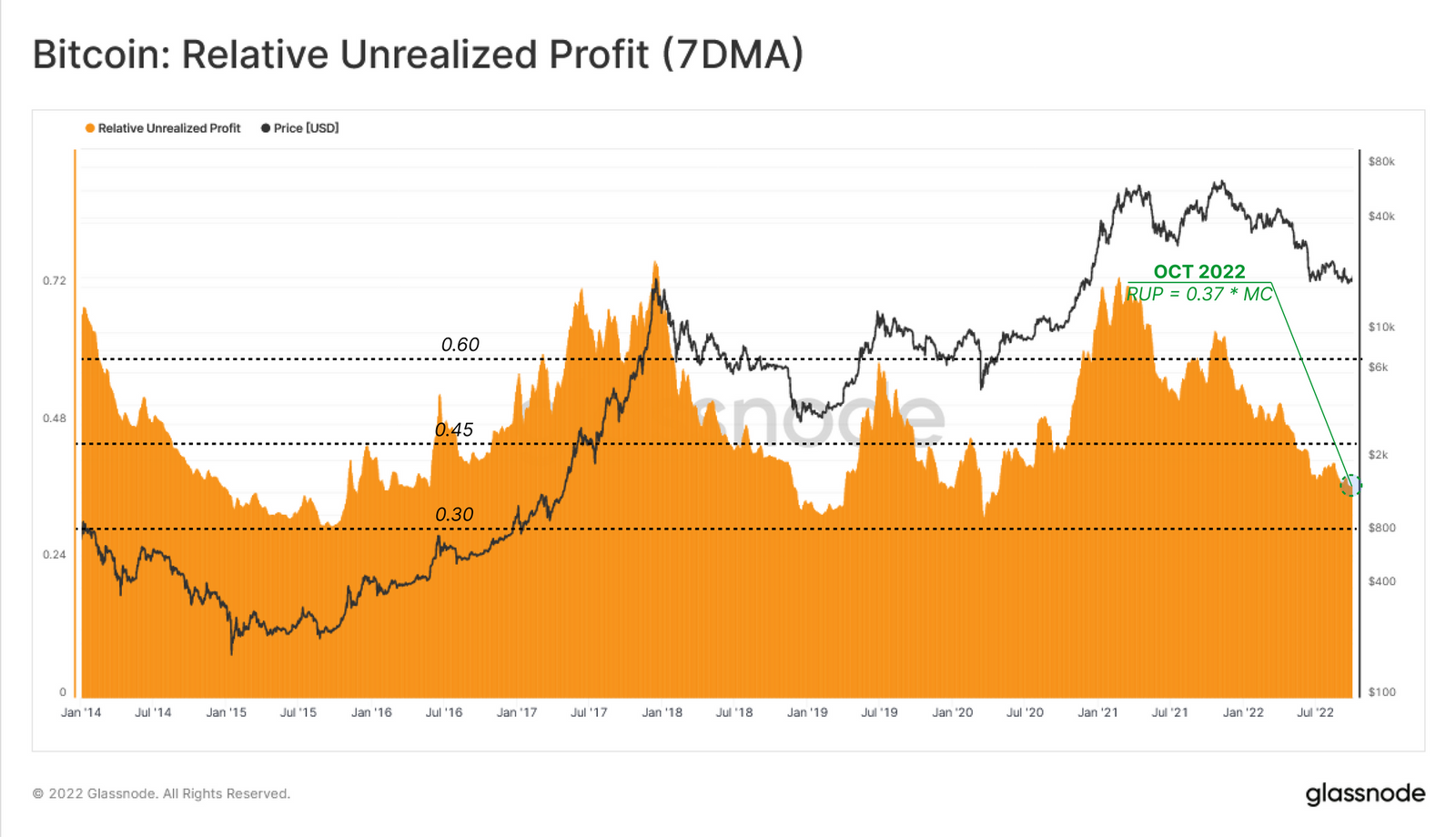

Glassnode 接著透過「相對未實現利潤」(Relative Unrealized Profit)指標來判斷尚未出場的比特幣持有者隱含財務壓力強度。該指標衡量了供應中所有代幣的正規化總利潤,並根據每個週期流入比特幣資產的資本增加進行調整。

歷史數據顯示,當累積未實現利潤縮減到市值的 30% 左右時,很大一部分拋售壓力已經得到緩解(賣方枯竭)。在本輪熊市中,從 2021 年 11 月以來的價格下滑導致該比率下降到 0.37,從圖表中可以觀察到,該值已接近過去熊市底部的水平,但仍有下降空間。

長期與短期持有者的盈虧狀況

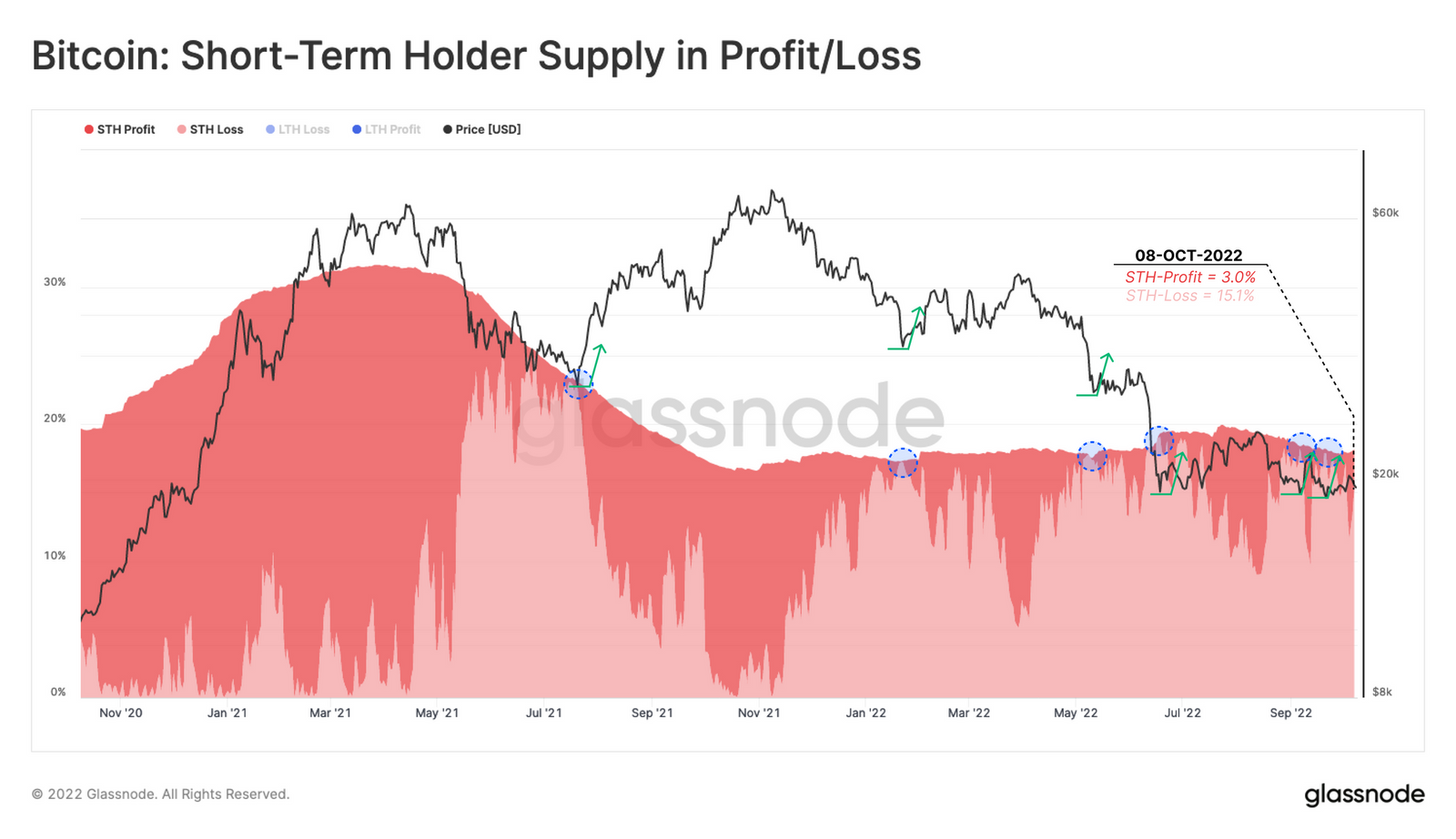

觀察短期持有者供應的盈虧狀況,當整體(超過 99%)短期持有者的供應量都陷入虧損,價格下跌的過程通常會暫緩(如下圖)。目前 18.1% 的總供應量由短期持有者擁有,其中 15.1% 以浮虧的狀態持有,也代表短期持有者僅持有 3% 的盈利供應量。在經歷漫長的下跌趨勢之後,目前很可能接近賣方竭盡程度。

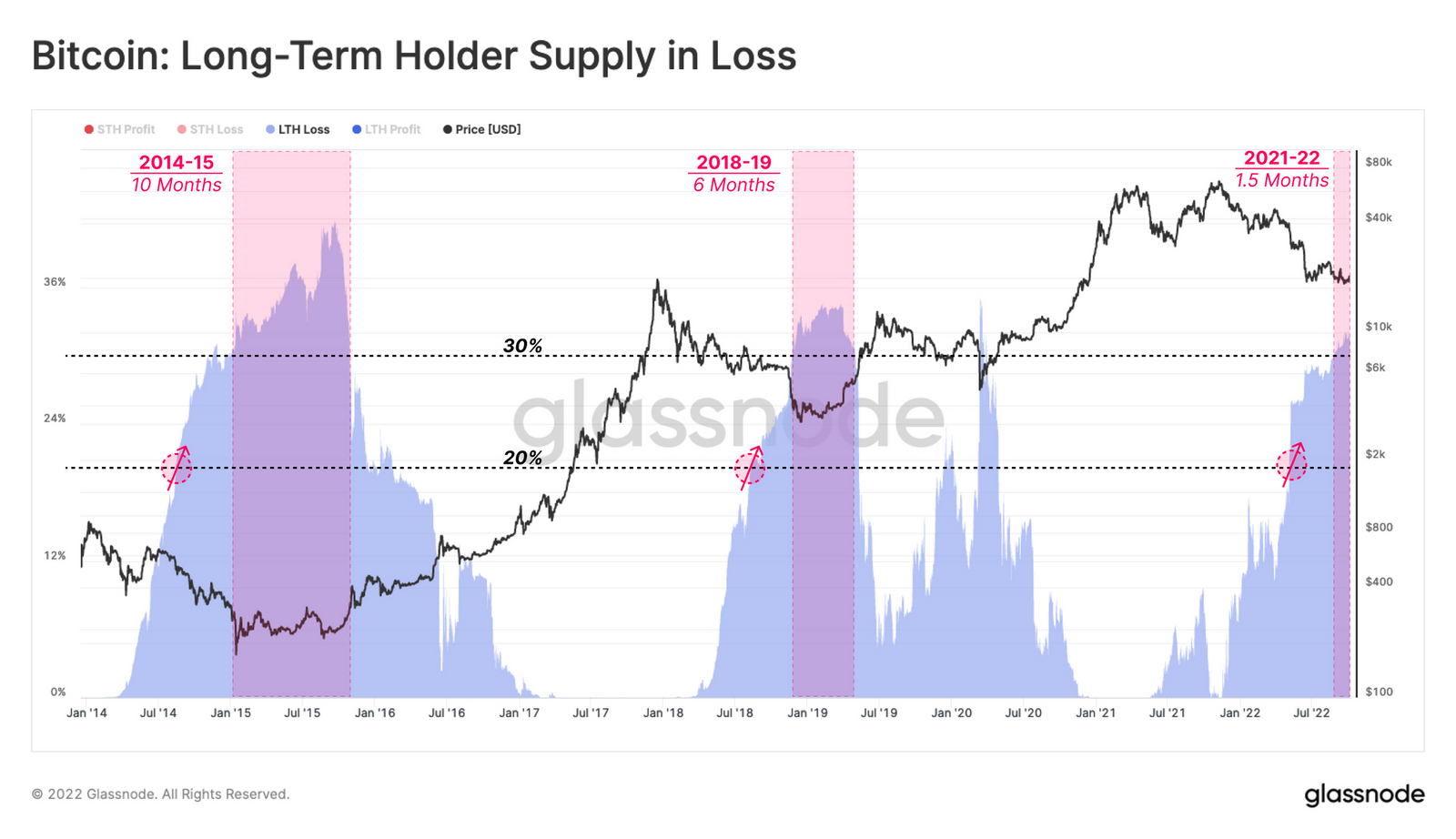

而當長期持有者的虧損供應量超過總供應量的 20% 時,這些投資者拋售的機率將達到最高。目前長期持有者虧損供應量超過 31%,根據圖表顯示,與過去底部形成的狀況比較,目前市場越來越有可能已度過拋售階段。

然而,觀察長期持有者虧損供應量超過 31% 的時間,雖然本輪熊市已處於該階段 1.5 個月了,但在過去熊市當中,該階段的持續時間大約 6 至 10 個月。

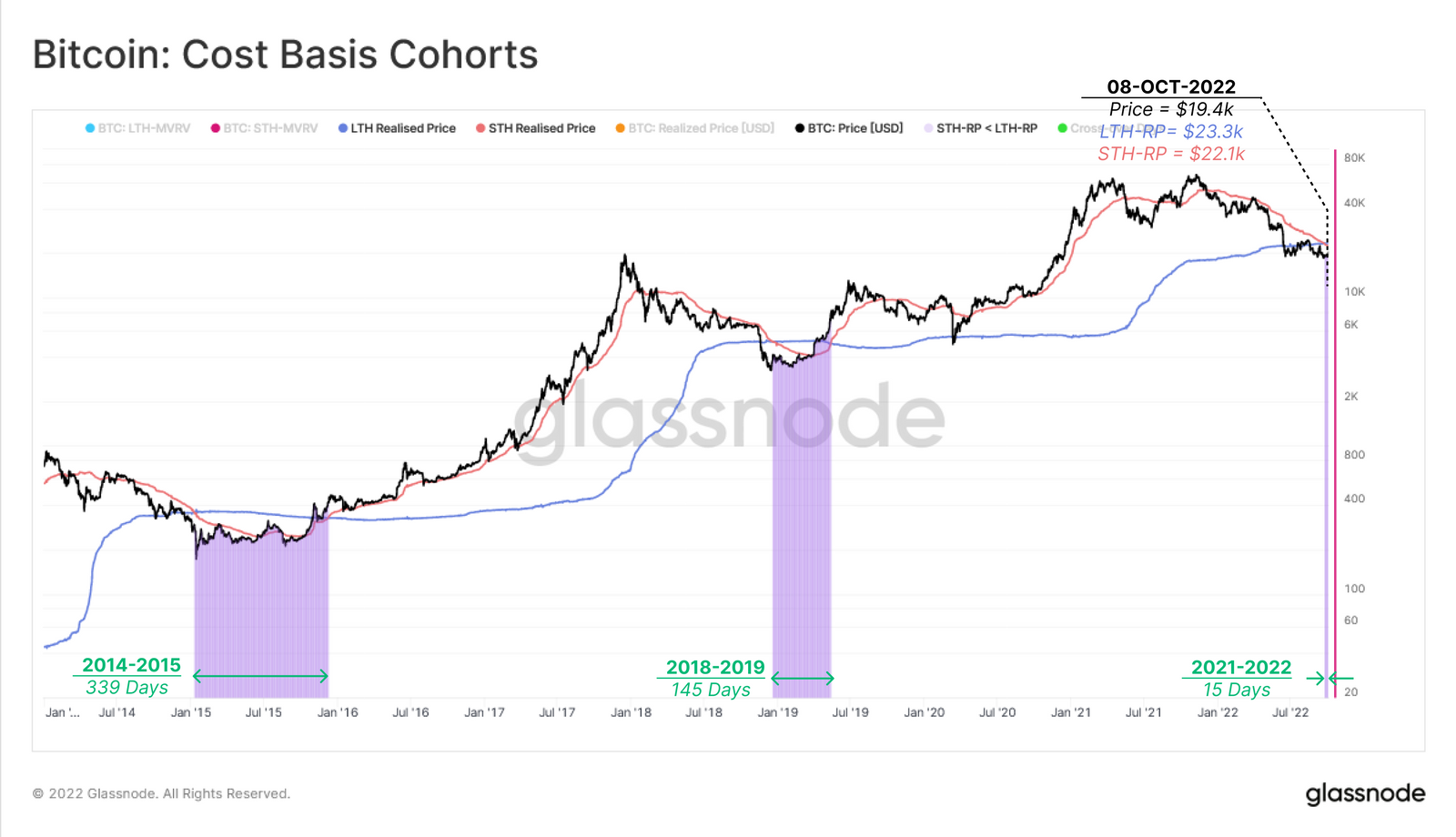

Glassnode 分析師表示,由於價格在長期熊市中的持續下跌,已導致短期持有者的已實現價格低於長期持有者的實現價格。換句話說,那些剛剛進場購買比特幣的人比那些已經經歷幾個月價格波動的人有更好的成本基礎(目前長期持有者成本基礎約 2.33 萬美元,短期持有者約 2.21 萬美元)。

根據圖表,這種狀況過去都發生在熊市底部,而上述價格也形成了關鍵阻力,若價格有所突破並持續走高,可能會進入更好的盈利空間。