- 撰文:Ignas

- 編譯:Zombit

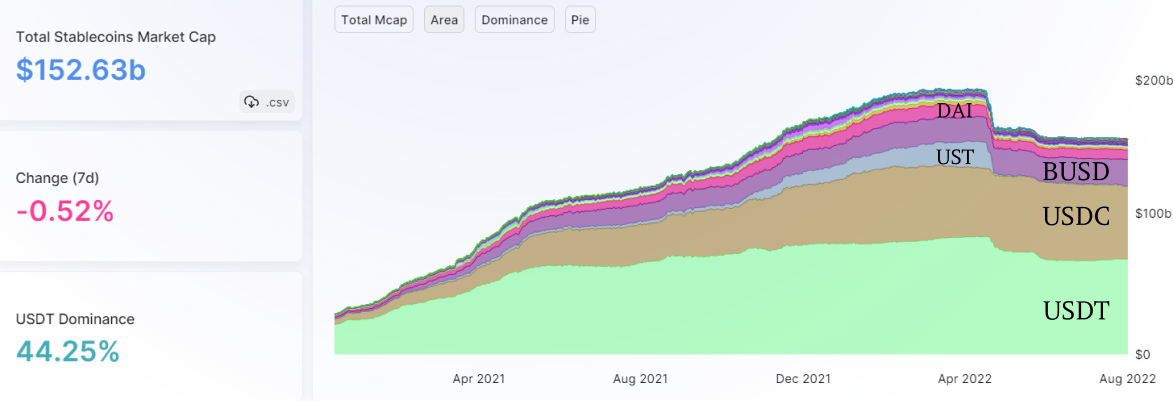

穩定幣在總市值 1.07 兆美元的加密貨幣市場中佔 14.2%,然而,整個穩定幣市場的 90%(1,409 億美元)由 3 個法幣支持的中心化項目所主導:USDT、USDC 和 BUSD。

穩定幣市值變化(資料來源:Defi Llama)

穩定幣市值變化(資料來源:Defi Llama)

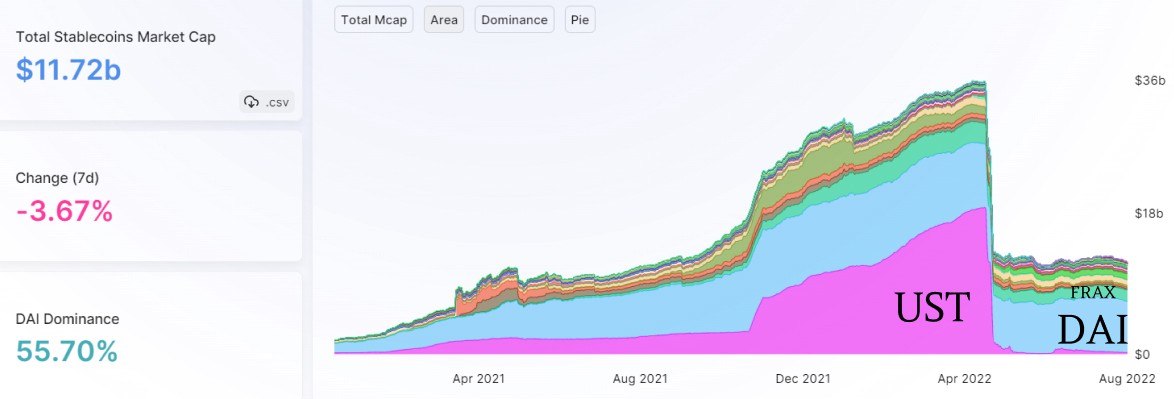

相較之下,63 個基於智能合約的 DeFi 穩定幣加起來僅佔穩定幣總市值的 8.3%(117.2 億美元)。2022 年 4 月,算法穩定幣 UST 的市值高於 DAI,但 UST 由於設計缺陷而崩盤。 Terra 的 UST 崩盤抹去了一半的去中心化穩定幣市值。

去中心化穩定幣市值變化(資料來源:Defi Llama)

那麼,DeFi 穩定幣的下一步是什麼?隨著 Aave 和 Curve 即將推出自己的穩定幣,我大膽地分析了超過 25 個去中心化穩定幣協議,以找出答案:

- 它們是如何運作的?

- 它們如何維持錨定?

- 它們的主要用例和主要風險因素是什麼?

- 它們如何擴大供應?

而最重要的,是什麼讓它們彼此不同?

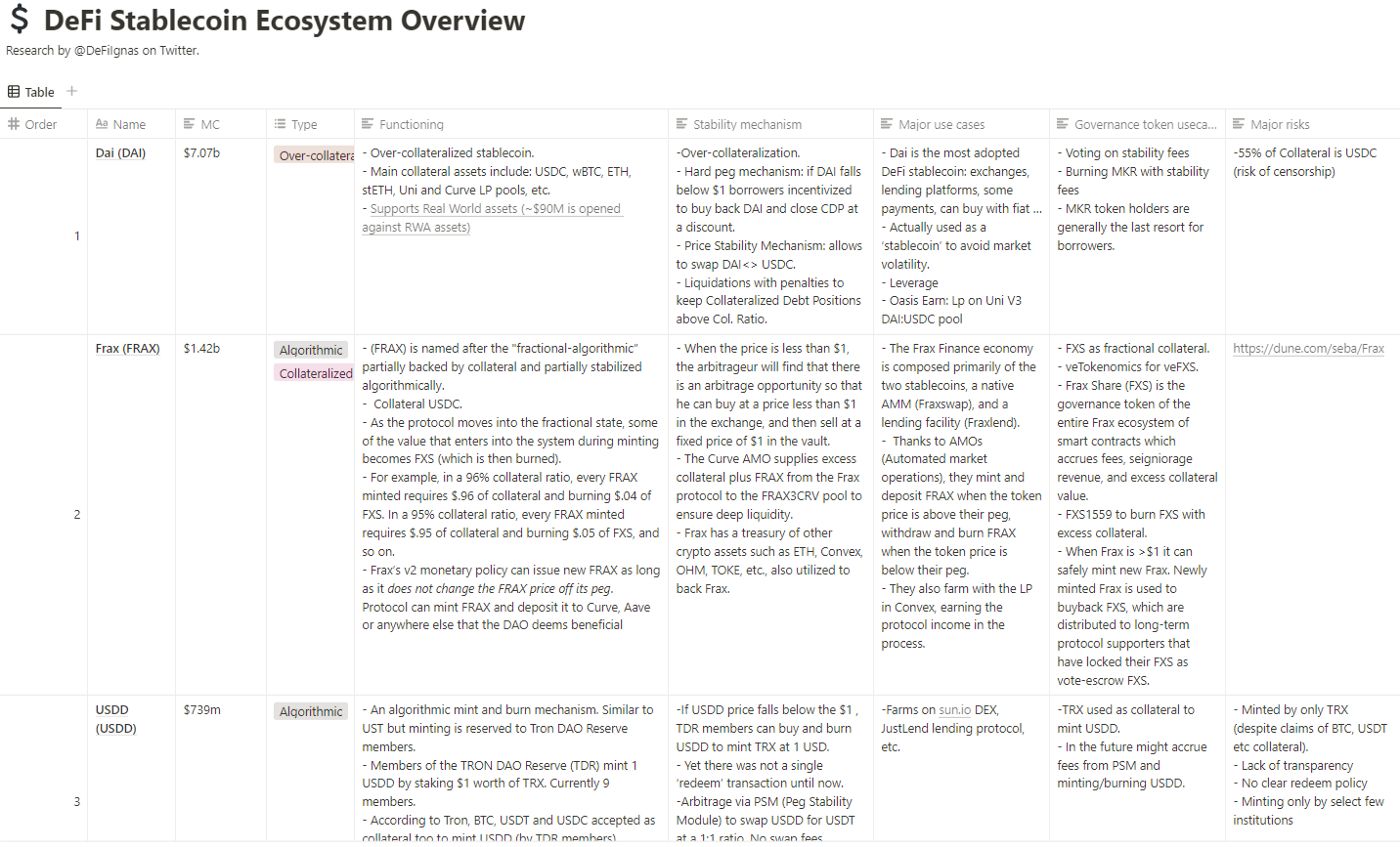

我按照類型、市值、運作機制、主要用例、治理代幣效用和主要風險等類別來分析協議。完整的資料庫和所分析的穩定幣可在 ignasdefi.notion.site 找到。

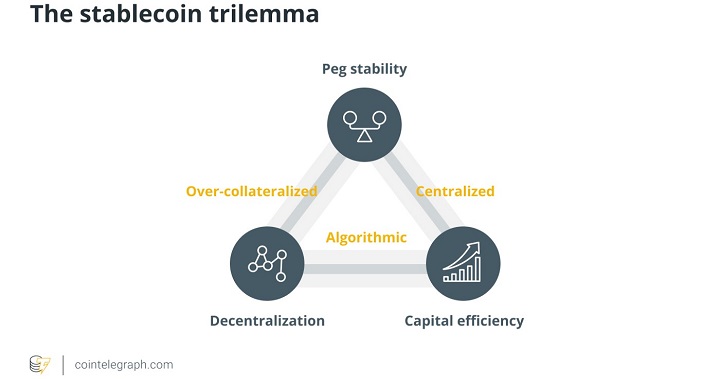

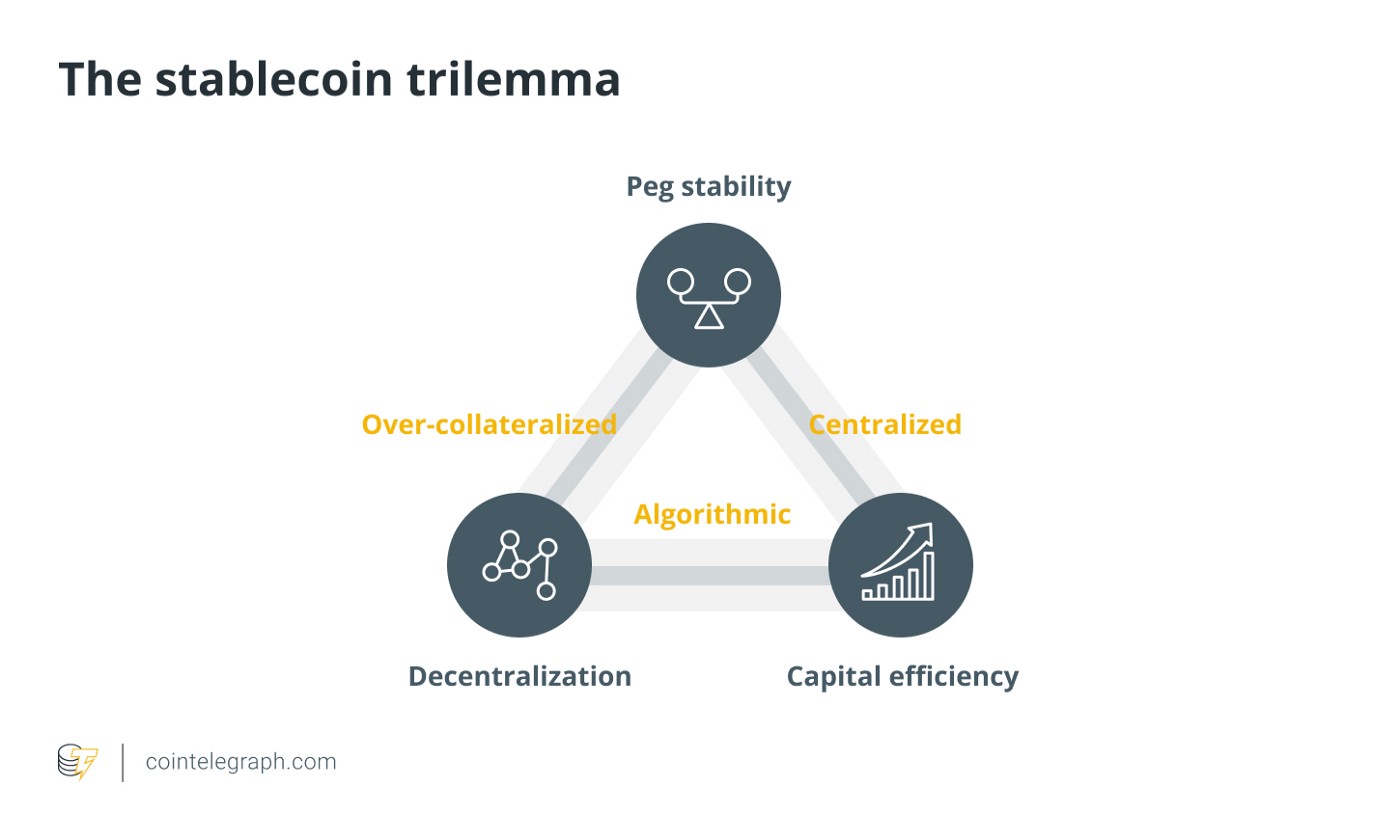

穩定、去中心化和資本效率?

穩定幣透過保持價值穩定來避免加密貨幣的波動。

然而,一個去中心化穩定幣必須擁有一個透明的運作機制和應急措施,以避免審查。去中心化是 DeFi 穩定幣的關鍵賣點。

第三個關鍵特徵是資本效率:如何滿足不斷增長的需求並有效地擴大規模?換句話說,如何低成本的創造貨幣?

穩定幣的三難困境:錨定穩定性(Peg stability)、去中心化(Decentralized)、資本效率(Capital efficiency)

穩定幣的三難困境:錨定穩定性(Peg stability)、去中心化(Decentralized)、資本效率(Capital efficiency)

難以達成的目標是同時實現這 3 點,但每個項目都必須在某一點上做出妥協。

Maker 的穩定幣 DAI 是去中心化的,並透過超額抵押(Over-collateralization)確保錨定穩定性,所以它不能低成本地鑄造 DAI。Terra 的 UST 則在錨定穩定性上做了妥協,實際上,每個相信其算法機制的人都為此付出了代價。

至少還有 3 種算法穩定幣你應該了解。

1/Terra’s $UST collapsed 3 months ago.

Yet 3 major stablecoins are still using UST’s algorithmic model:

• Tron’s $USDD

• Wave’s $USDN

• Celo’s $CUSDIs it worth the risk to hold them?

Let’s find out 🧵

— Ignas | DeFi Research (@DefiIgnas) August 17, 2022

算法穩定幣:在你可承擔風險的狀況下最大化資本效率

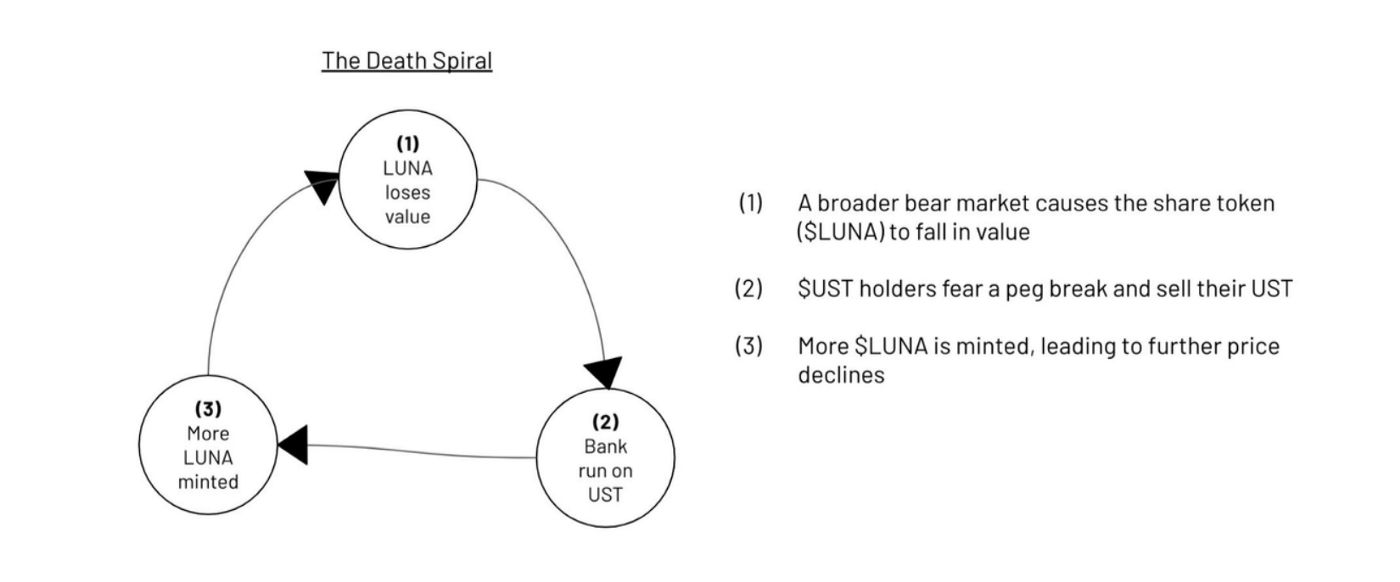

簡而言之,算法穩定幣是透過存入價值 1 美元的非穩定資產來發行 1 美元穩定幣的方式創建的。在 UST 的案例中,其透過價值 1 美元的 LUNA 來兌換 1 顆 UST。

如果 UST 的價格低於 1 美元,任何人都可以購買並銷毀 UST,以鑄造等值 1 美元的 LUNA,然後出售 LUNA 來獲利,以這種方式來穩定價格。

資本效率的實現很簡單:隨著對 UST 的需求增加,它促進了 LUNA 的需求和價格增長。當 LUNA 的價格上升時,鑄造 1 顆 UST 所需的 LUNA 就會減少。在下跌的過程中則相反,這最終導致了 UST 的死亡螺旋。

LUNA 與 UST 的死亡螺旋

LUNA 與 UST 的死亡螺旋

目前有 3 個主要項目仍在使用算法模型:Tron 的 USDD、Waves 的 Neutrino USD(USDN)和 Celo 的 cUSD。他們有一些特點:

- 這三種項目都是以價值 1 美元的治理代幣來鑄造 1 顆穩定幣,但 Tron 將鑄造工作限制在 9 個 Tron DAO 成員,包括 Alameda Research,Wintermute。Tron 也沒有明確的贖回政策。

- Tron 和 Celo 聲稱他們的穩定性是透過 DAO 儲備(如比特幣、以太幣、USDT 和 USDC)的超額抵押來維持。但鑄造並不能用儲備資產,這裡的「抵押品」類似於 Terra 收購的比特幣作緩衝,在發生脫鉤時使用。儲備金並沒有拯救 UST。

CUSD 只能用 CELO 代幣鑄造,但儲備包括其他加密資產。

CUSD 只能用 CELO 代幣鑄造,但儲備包括其他加密資產。

(資料來源:The Mento Reserve)

- 公鏈 Wave 的穩定幣 USDN 目前只有 10.89% 的 WAVES 支持。就在一週前它達到了 16%。USDN 出現了幾次脫鉤,其影響蔓延到借貸協議 Vires Finance,投資者損失了 5 億美元。

為了補救這種情況,WAVES 發行了 SURF 代幣,用於以折價購買 WAVES,但 SURF 會被鎖定,直到 USDN 的支持比率恢復到 115%。

圖片來源:Neutrino Protocol

圖片來源:Neutrino Protocol

公鏈 Near 的 USN 最初以算法穩定幣設計,但由於 UST 的崩潰,USN 正在脫離演算法設計。該團隊宣布現在由 USDT 支持的 USN V2,最終將支持更廣泛的抵押品。

Shiba Inu(SHI)和 Thorchain(TOR)計劃發布演算法模型,但這兩個項目都還在尋找「規避在其他高風險實驗項目上發生的問題」的方法。

總體而言,純粹的演算法模型正處於危機之中。USDD 是其中市值最大的項目,但它麻煩的點在於透明度的缺乏,而且是中心化的,因為它的鑄造過程只限於少數實體。

超額抵押:犧牲資本效率換取錨定穩定性

超額抵押從 Maker 的 DAI 開始流行,在 28 個被涵蓋的穩定幣項目中,有 12 個使用超額抵押來確保價格的錨定。

Maker 要求以價值超過 1 美元的抵押品 a 開設抵押債務倉位(Collateralized Debt Position,CDP)以鑄造 1 顆 DAI。Maker 在 2017 年推出,最初只支持 ETH 抵押品來鑄造 DAI。

穩定幣 DAI 的鑄造過程(資料來源:HackerNoon)

穩定幣 DAI 的鑄造過程(資料來源:HackerNoon)

隨著對 DAI 需求的提高,限制在 ETH 上妨礙了增長,更多種的抵押資產被添加進來。它目前接受 wBTC、Lido 的 stETH、Curve 和 Uniswap 的 LP token(用戶提供流動性的憑證)、現實世界資產和最具爭議性的 USDC。

Maker DAO 加入 USDC 是為了保持 DAI 價格的穩定,因為 DAI 的交易價格一直保持在 1 美元之上。

在 Tornado Cash 的制裁凍結了 USDC 地址之後,USDC 正在成為 Maker 的負擔。在撰寫本文時,Maker 有 55% 的抵押品是 USDC,為了避免潛在的錨定崩潰和審查,Maker 創始人 Rune Christensen 建議遠離 USDC,他說道:

我認為我們應該認真考慮準備與美元脫鉤……這幾乎是無法避免的事情,只有做足大量準備才是現實的。

儘管如此,多年來,Maker 的模式被證明是成功的,可以保持與美元的錨定。不過,有幾個項目敢於在兩個方面挑戰 Maker:資本效率和/或治理模式。

Abracadabra 的 MIM

Abracadabra 的 MIM 使用廣泛而複雜的抵押品,包括計息代幣(Interest-bearing token),如 Stargate 的 USDC。

Abracadabra 上的抵押品(資料來源:Abracadabra)

接受不同的抵押資產可讓資本效率更高,但風險更大。MIM 先前支持 UST,雖然它成功維持了錨定,但其市值從 46 億美元下降到目前的 2.2 億美元。

儘管如此,MIM 仍然是第五大 DeFi 穩定幣,這要歸功於多樣化的抵押品、流動性挖礦,以及有吸引力的 SPELL 質押機制,該機制將累積的協議手續費分配給代幣持有者。

Liquity 的美元

Liquity 協議的穩定幣 LUSD 就像輕量版 Maker。ETH 是其唯一接受的抵押品,該協議避開了 Maker 繁瑣的治理模式,提供 0 利率借貸,且抵押率只要 110%。

智能合約是不可改變的(不能升級或改變),鑄造費透過演算調整。LUSD 具備一個穩定池(Stability Pool),作為流動性的來源以償還清算部位的債務。Liquity 甚至提供平台代幣 LQTY 作為獎勵,以運行前端網站來避免審查。

LUSD 可能是市場上最去中心化的穩定幣,由於只接受 ETH 作為抵押品,它不會擴展成為市值第一的穩定幣,但它對特定的 DeFi 用戶群體有明確的產品市場契合(Product Market Fit)。

Tron 的 JUST、Kava 的 USDX 和 Mai Finance 的 MAI 有什麼特別之處?

Tron DeFi 生態系統有兩種穩定幣:USDD 和 JUST。JUST 首先推出,並採用了 Maker 的 CDP 模式。然而,JUST 僅接受 TRX 作為抵押品。

對 Tron 來說,支持 USDD 是合理的,因為它不需要超額抵押。Tron 可以用相同數量的 TRX 鑄造出比 JUST 所鑄造的 USDD 更多。

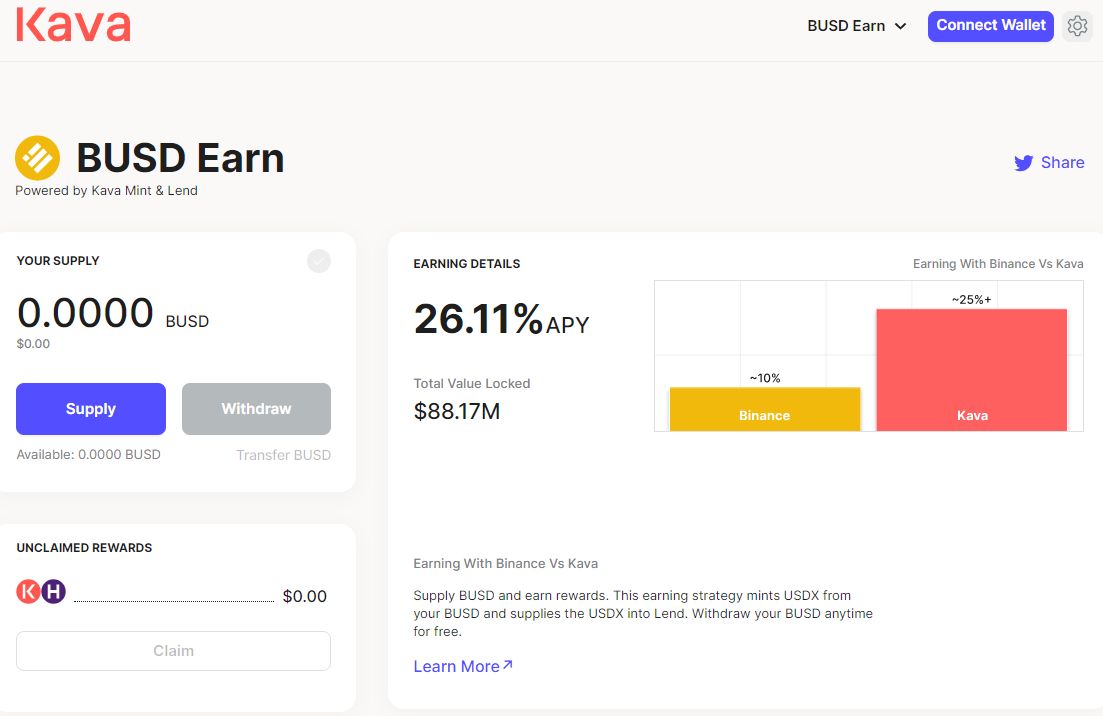

Kava 的 USDX 支持 BUSD、BNB、BTCB、XRP 作為抵押品,先前也曾接受 UST。在 Terra 崩盤後,USDX 跌至 0.65 美元,BUSD 的高收益是 USDX 目前的主要賣點。

圖片來源:Kava

Mai Finance 的穩定幣 MAI 以最廣泛的抵押品代幣挑戰極限:支持以 0% 貸款利率透過 10 條區塊鏈上的 60 種資產鑄造 MAI。

超額抵押創新超越 Maker

相當多的穩定幣帶來了以資本效率或獎勵為主的創新:

- Synthetix 讓 SNX 持有者透過質押其 SNX 代幣以作為抵押品來鑄造 sUSD,抵押率為 400%。SNX 質押者每週獲得質押收益,以做為其抵押和債務管理的獎勵。

- Yeti Finance 的 YUSD 不接受單一資產借款,而需以多類產生收益的資產來借款。用戶可以抵押其所有投資組合資產以鑄造 YUSD,這應該可減少清算風險。

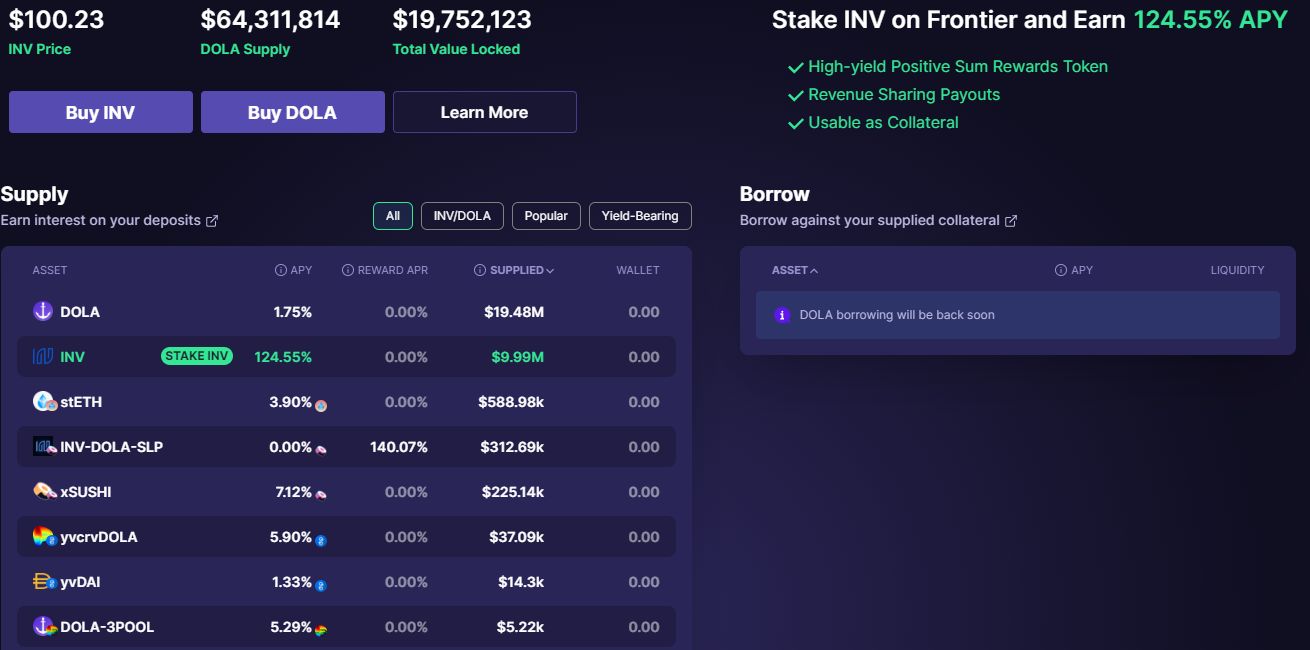

- Inverse Finance 的 DOLA 是以其借貸貨幣市場中的各種抵押品來借款。其透過開放抵押品借貸的方式賺取收益並提高資本效率。

- Venus 是一個允許以借出的抵押品鑄造 VAI 的借貸市場。

圖片來源:Alchemix

似乎 Aave 的 GHO 將屬於這類穩定幣,著重於資本效率。GHO 將可基於供應的抵押品鑄造,然而,Aave 最終計劃支持現實世界資產和 Delta-Neutra 部位(詳見下文 UXD 的部分)。

算法穩定幣的資本效率更高,但被證明是不穩定的。另一方面,超額抵押的穩定幣有「硬性釘住」(Hard Pegs)機制,但發行貨幣的成本很高(鑄造 1 美元的穩定幣需要價值超過 1 美元的抵押品)。

有幾個穩定幣正在努力尋找完美的平衡點。

Frax

Frax 是一種部分抵押算法型穩定幣(Fractional-algorithmic stablecoin):部分由抵押品支持,部分由演算法來穩定價格。

它一開始 100% 由 USDC 抵押,但隨著協議進入部分抵押狀態,在鑄造過程中,進入系統的部分價值會變成 FXS(然後被銷毀)。在寫這篇文章的時候,9.5% 的 FRAX 供應是由演算法機制組成的。

圖片來源:Messari

例如,在 90% 的抵押率中,每一個 FRAX 的鑄造需要 0.9 美元的抵押品,銷毀 0.1 美元的 FXS。在 95% 的抵押品比率中,每個 FRAX 的鑄造需要 0.95 美元的抵押品並銷毀 0.05 美元的 FXS,以此類推。

當 FRAX 為 1.01 美元時,抵押率就會降低。如果 FRAX 的價格下降到 0.99 美元,抵押率就會增加。

Frax 是繼 DAI 之後第二大的 DeFi 穩定幣。就像 DAI,FRAX 嚴重暴露在 USDC 的審查風險下,儘管團隊正在計劃支持更多樣化的抵押品和發行其他資產錨定的資產,如 frxETH。

Frax 的經濟目前由兩種穩定幣(FRAX 和與通膨指數掛鉤的 FPI)、一個原生的 AMM(Fraxswap)和一個借貸協議(Fraxlend)組成。

該模型的資本效率更高,並允許彈性增加 FRAX 的供應。然而,在增加 Frax 供應量和資本效率方面最有趣的創新是「自動市場操作」(Automated Market Operations),我後面將會介紹。

UXD

很少有人聽過 UXD 穩定幣(UXD),因為其市值只有 2,100 萬美元。不過,它還是用一個簡單而有趣的模式來實現去中心化、資本效率和穩定性。

UXD 是 Solana 生態中唯一原生 DeFi 穩定幣,運用 Delta-neutral 衍生品來維持與美元錨定。

用戶可以用價值 1 美元的 SOL 發行 1 顆 UXD,不需要超額抵押。

存入的 SOL 抵押品透過在 Mango 市場上開設相應的空頭部位來對沖。因此,SOL 現貨的多頭曝險被空頭部位對沖掉,從而使 SOL 的價格變動會相互抵銷,這被稱為 Delta-neutral 部位。

Delta-neutral 部位中,空頭部位會產生資金費率(Funding rate)並自動分配給 UXD 協議的利益相關者。

有趣的是,「Delta-neutral」策略出現在 Aave 的 GHO 提案中。它是否會採用類似 UXD 的方法?我們得拭目以待。

對沖基金型穩定幣

歸功於流動性挖礦(Yield farming),穩定幣持有者可以獲得的收益率比任何傳統銀行提供的更高,至少在牛市期間是如此。

流動性挖礦是一種積極的投資策略,為了實現收益最大化,「農夫們」需要找到最高的收益率,同時降低風險,並考慮 gas 費和機會成本。

Origin Dollar(OUSD)和 mStable(MUSD)的推出就是為了解決這些痛點。這兩種穩定幣都有其他穩定幣的支持,如 USDT、USDC 和 DAI。mUSD 還包括 sUSD,並允許將一種穩定幣換成另一種穩定幣。

這些協議起到了對沖基金的作用,利用匯集資金並採用不同的策略來為投資人賺取收益。

這些協議起到了對沖基金的作用,利用匯集資金並採用不同的策略來為投資人賺取收益。

用戶存入任何支持的穩定幣並收到 OUSD 或 MUSD,然後協議將這些穩定幣部署到 Aave、Curve 或其他收益率最高的地方,同時考慮到風險。將 gas 費的成本最小化,用戶不需要積極管理挖礦部位。

Reserve Protocol 的穩定幣 RSV 由其他穩定幣支持:1/3 USDC、1/3 TUSD 和 1/3 PAX。但該協議沒有採用積極的收益耕收策略。

最後,我想把 FEI 歸納在這個「對沖基金型穩定幣」類別,Fei 由各種加密貨幣資產超額抵押,但與 Maker 不同的是,這些資產是由協議「擁有」的。用戶「出售」任何支持的資產以獲得 FEI,而「出售」的資產包含在「協議控制價值」(Protocol Controlled Value,PCV)中。

圖片來源:https://morioh.com/p/10612295506e

圖片來源:https://morioh.com/p/10612295506e

PCV 被部署到一個策略中以保護錨定、流動性挖礦並為 FEI 及其治理代幣 TRIBE 創造效用。

「對沖基金」模式正陷入掙扎,隨著 DeFi 的收益率下降、風險增加,FEI 宣布關閉。MUSD、OUSD 和 RSV 也還是低市值的穩定幣。

1/ $FEI Protocol is shutting down.

At $188M market cap, it’s one of the largest #DeFi stablecoins.

Yet, it’s closing down.

Why? 🧵

— Ignas | DeFi Research (@DefiIgnas) August 20, 2022

公平地說,本研究中大多數穩定幣都側重於用不同的策略創造收益,但最受歡迎的是透過自動市場操作(AMO)。

不過,AMO 的作用遠不止是產生收益而已。

自動市場操作:當穩定幣不斷被鑄造時

中央銀行參與「公開市場操作」(Open market operation),透過鑄造自己的貨幣來購買證券、借給銀行等,這種方式影響了貨幣供給並操縱利率。

購買證券會為系統增加資金,由於利率降低,貸款更容易獲得。但它使貨幣貶值而導致通貨膨脹。

在加密貨幣愛好者群體中對這種「印鈔行為」有很多反彈,但有幾種穩定幣從聯準會那裡學到這個方法。

在 Frax v2 的貨幣政策中,允許發行新的 FRAX,只要它不改變 FRAX 價格而脫鉤,協議可以鑄造 FRAX 並將其存入 Curve、Aave 或 DAO 認為有利的其他地方。

這些自動市場操作(AMO)有以下效果:

- 鑄造並將 FRAX 存入借貸協議,降低了借款利率,從而使 FRAX 比其他穩定幣的借貸更具吸引力。

- Curve AMO 將 FRAX 協議中多餘的抵押品和 FRAX 供應到 FRAX3CRV 池,以確保深度流動性並加強與美元的錨定。

- 從借貸、兌換手續費、流動性挖礦等方面產生收入,重新分配給 veFRX 持有人。

- 增加 FRAX 的供應和資本效率,超越了 Frax v1 的部分抵押演算法模型。

與中央銀行不同的是,智能合約允許在 FRAX 低於掛鉤價格的情況下透過演算法恢復 AMO,提取的 FRAX 減少了它的供應量並恢復了信心。

這種方法提高了資本效率,部分解決了穩定幣的三難困境。

要了解資本效率和 AMO 之間的關係,我建議閱讀下方 FRAX 創始人的推文:

A 🧵 on algorithmic stablecoins & capital efficiency

A lot of algo stablecoin critics continue to feel vindicated when a new project feils.

But skeptics misunderstand nuances in how the space is evolving. Let me tell you why your life will be ruled by algo stables soon 🙃

— Sam Kazemian (¤, ¤) (@samkazemian) April 8, 2021

Frax 並不是獨自在「brrr」(不停鑄造)他們自己的穩定幣,在相同或不同的名稱下,以下協議也是如此:

- Maker 在 2021 年推出了「直接存款模組」(Direct Deposit Module,D3M),在Aave 上鑄幣並直接存入 DAI。該功能似乎已被暫停運作,這可能已激勵 Aave 發行自己的穩定幣 GHO。

- Synthetix 提議創建 sUSD 直接存款模組,向 Aave 存入 5,000 萬到 1 億美元的額外 sUSD。

- Angle 的算法市場操作(Algorithmic Market Operations)將 agEUR 存入 Euler Finance,以引導 agEUR 的流動性,降低借款利率,並為協議創造收入。

- MAI:直接向貨幣市場供應 MAI,如 Market.xyz。更多的 AMO 正在發展當中。

- Inverse Finance 的 DOLA:巨鯨可提取價值(Whale Extractable Value)允許協議借 DOLA 給自己,並將其換成其他資產在其他地方進行收益挖礦。它也可以在沒有抵押品的情況下鑄造 DOLA,並存入其他協議。

- Alchemix:使用 Elixir AMO(自動市場操作)在 Curve/Convex 上用額外的資金進行收益挖礦,並提高收益率。

- FEI 有幾種操作:與 Ondo 整合,將 FEI 與另一個項目的代幣匹配(為其他 DAO 提供流動性服務)。它還向 Rari Capital 的 Fuse 和整個 DeFi 上的借貸市場提供FEI,引導市場並增加 FEI 的流動性。

這些操作很複雜,看看下圖 Alchemix 的 Elixir AMO:

圖片來源:Alchemix Finance

圖片來源:Alchemix Finance

簡而言之,AMO 透過廉價或無成本的方式創造貨幣,同時為協議創造收入,提高了資本效率。

這也解釋了為什麼 Aave 和 Curve 要推出自己的穩定幣。

Aave 和 Curve 需要流動性來產生收入,目前他們藉由流動性挖礦吸引了流動性,但透過發行自己的穩定幣,他們能為流動性提供者(LPs)提高資本效率。

雖然他們的代幣需要抵押,但 AMO 將允許 Aave 和 Curve 以無成本的方式鑄造穩定幣,並增加其自身協議以外的收益創造。

隨著更多的穩定幣協議進行 AMO,穩定幣的收益率將繼續下降。甚至 USDT、BUSD 和 USDC(以及其他加密貨幣資產)的貸款利率也會下降,因為它們將被作為抵押品存入,以低利率借入 FRAX、DAI 等,並在其他地方進行收益挖礦。

由於槓桿將變得廉價且流動性充足,這有可能啟動一個新的牛市。