- 在比特幣白皮書中,BTC 首次與實體黃金進行了比較。

- 這兩種投資資產都被吹捧為多元化投資組合的潛在通脹對沖工具。

- 然而,這地位在最近的受到了挑戰,因為這兩種資產都被投資者拋售。

- 在這篇文章,我們將回顧黃金和比特幣的簡史,比較比特幣與黃金的差別,考量一下它們兩者是否仍然能夠兌現其抗通脹的承諾。

這個問題經常出現在不同的討論中:究竟比特幣真的可以被視為數位黃金嗎?

很少資產種類像黃金和比特幣那麼具爭議性。一些倡導者除了比特幣什麼都不相信,而另有一些人則無法理解比特幣為何有任何價值。黃金和比特幣兩者都被視為替代貨幣,並被視為對沖通脹的工具和市場動盪的避風港。

然而,在近期市場低迷加上通貨膨脹嚴重的背景下,比特幣、科技股和高風險資產走勢呈現好度關聯性。與此同時,自 2020 年 6 月以來,黃金價格一直在同一區間停滯不前。

黃金和比特幣還能兌現其作為通脹對沖工具的承諾嗎?讓我們深入了解它們的歷史、本質和用例,探討兩者是否可以在投資者的投資組合中發揮類似的作用。

黃金簡史

幾乎在世界上不同事件中出現的所有文明中,黃金一直深受人類愛戴。公元前 4600 年至 4200 年之間在保加利亞出現的瓦爾納的黃金文物通常被稱為世界上最古老的文物。

由於它對全世界人民的吸引力,黃金作為貨幣的用途很早就流行起來,並成為全球公認的交易媒介。 第一個已知的含金硬幣是在公元前 600 年左右在呂底亞(小亞細亞)鑄造的。

引入金本位制度

19世紀末,貴金屬的貨幣屬性在許多國家已經確立了數千年,英國、德國和不少主要經濟體開始引入金本位制度。金本位制度是一種貨幣體系,德國馬克或英鎊等標準記賬單位就是以固定數量的黃金為基礎。

金本位制度的引入主要是為了提高貨幣兌換的能力。人們可以在銀行用他們的紙質債權(貨幣)換取黃金。到 1900 年,大多數工業國家紛紛仿效,但有一些國家在第一次世界大戰期間放棄金本位制度以資助其軍費開支,導致惡性通貨膨脹。

在大蕭條期間,一些國家的經濟仍未從第一次世界大戰中完全復蘇過來,人民對貨幣失去信心,黃金囤積和銀行擠提變得普遍。於是銀行以提高利率來鼓勵人們將他們的存款留在銀行體系,但同時也增加了企業的資金成本,因此英國和不少國家在 1930 年代初期完全放棄了金本位制度。

廢除金本位制度

美國採取了不同的方法應對囤積黃金問題同時維持金本位制度。 當時美國不允許公民用紙幣兌換黃金,在 1934 年,美國議會最終通過《黃金儲備法》完全禁止私人擁有黃金。

大約37年後,即1971年8月15日,尼克松總統最終廢除了金本位制,為今天的共同法定貨幣體系奠定基礎,在該體系下,政府發行貨幣無需以任何商品作抵押。

大通貨膨脹

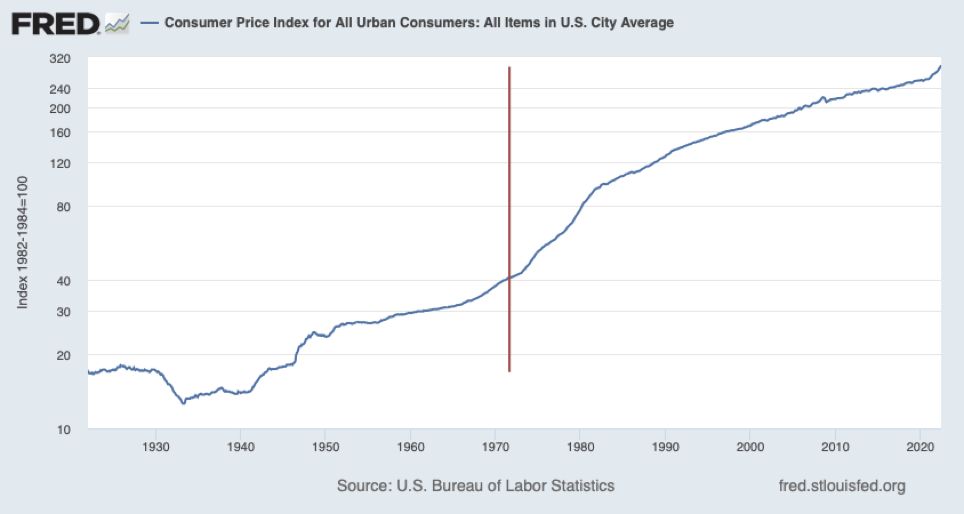

下圖顯示了過去 100 年的消費者價格指數 (CPI)。 它從 1922 年 1 月的 16,900 上升到 1971 年 9 月的 42,100,在大約 50 年內增長了 249%。

相比之下,自從美國轉向法定係統以來,它已上升到 296,311,在 51 年期間增長了 704%。

在 1970 年代的這種新制度下,也被稱為大通貨膨脹,通貨膨脹達到了兩位數。當時已經再次允許人民使用的黃金成為保護個人財富免受通貨膨脹導致損失購買力的避險工具。 黃金從 35 美元漲至 850 美元,十年間上漲了 24 倍。 在這個巨大的牛市之後,黃金花了超過 25 年的時間才達到之前的高點。

比特幣簡史

黃金已經存在了數千年,但比特幣面世才不到十五年。 2008 年,中本聰創造了一個成功的數位稀缺概念,並將其納入他對“點對點電子現金系統”的願景。

從技術直觀的角度來看,比特幣是一種開源的、去中心化的公共分類賬。它具備機制鼓勵供礦工驗證交易以獲得費用。礦工每十分鐘收到一次新發行的比特幣作為對網絡安全的獎勵。

網絡用戶使用公鑰和私鑰來發送和接收比特幣網絡流通的貨幣 BTC。代表他們身份的私鑰讓他們可以在第三方公證人介入的情況下安全進行交易。

這是比特幣網絡的基本概念。它是一個賬本,紀錄該網絡中各個地址的資產值,並允許地址的擁有者隨時行使其產權,作資金操作。這個概念得到廣泛認同而且發展得非常成功,比特幣比互聯網更快達到一億用戶,比特幣的迅速發展其實也有賴互聯網,因為任何人只要能夠接通互聯網理論上就能使用比特幣網絡。

比特幣是數位黃金嗎?

比特幣白皮書本開宗明義將比特幣與黃金相提並論,該白皮書指出「穩定添加恆定數量的新硬幣有如黃金礦工消耗資源(開採黃金)將(更多)黃金添加到流通量中。 在比特幣網絡的情況下,消耗的是 CPU 時間和電力。

事實上,黃金和比特幣的開採有相似之處,因為這兩種資產都是有限的,而且有待開採的資產越來越少。

比特幣減半

大約每四年,比特幣礦工因保護網絡安全而獲得的新幣的數量就會減半。此特性稱為比特幣減半週期。

目前,礦工每開採一個區塊可賺取 6.25 BTC。 隨著分發的新比特幣越來越少,資產的稀缺性將繼續增加。

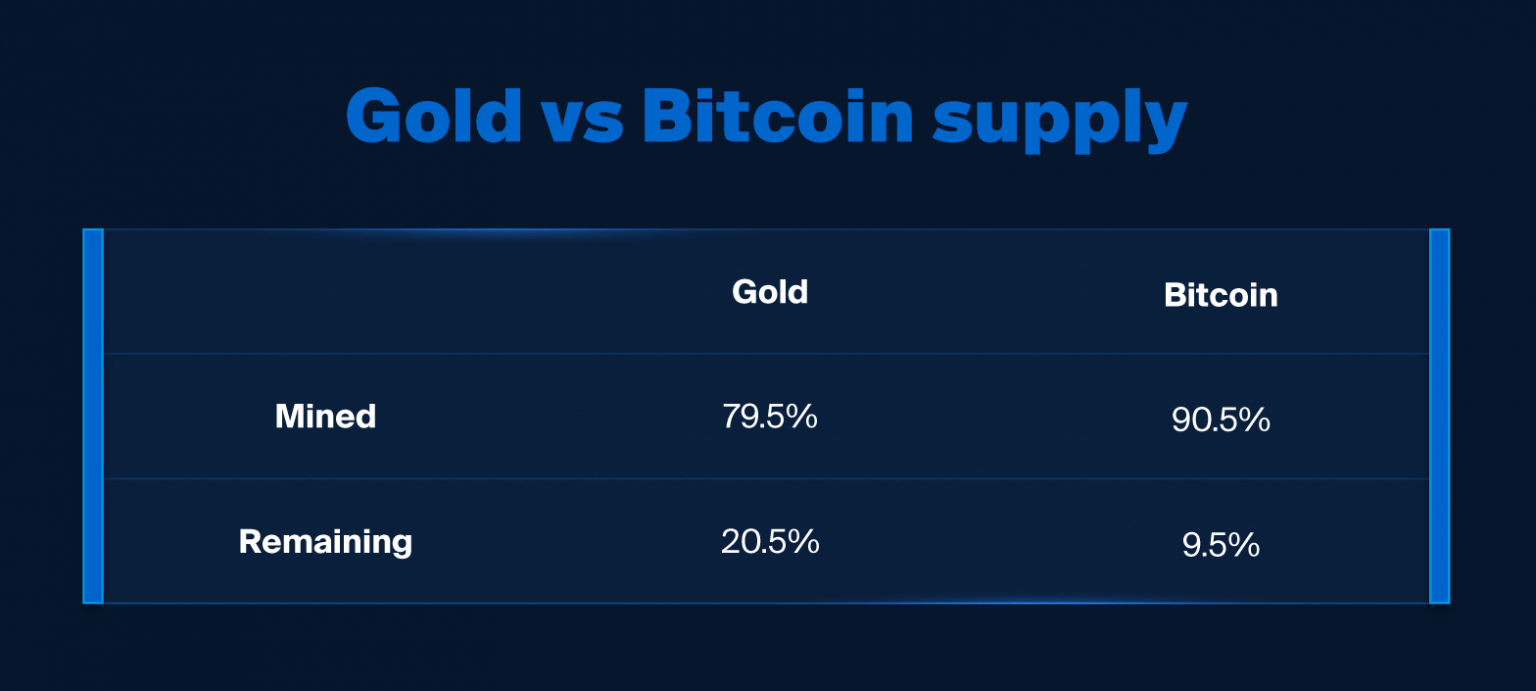

到目前為止,比特幣價格都急速地隨著每個減半週期而上漲。 但是,兩千一百萬比特幣中的一千九百萬已經被挖出,這種影響在未來可能會越來越小。

雖然開採一千九百萬比特幣只用了10多年的時間,但估計剩下的兩百萬萬比特幣要到 2140 年才會完全被開採出來。

與比特幣相比,人類至今已經開採的黃金只是黃金總存量大約 79.5%。 而且目前尚未清楚餘下金礦開採的難度最終會否令採礦業務不能持續下去。

BTC:自託管和支付方式

金融資產中只有絕少數不需要第三方中介人託管。 房地產就是其中一個少數例子,但是房地產難以轉讓、流動性低、而且沒有同質性。交易和支付亦然,通常都需要一個第三方中介來執行和驗證。 而現金、實體黃金和其他數位資產就成為絕少數毋需第三方中介託管也能執行交易和支付功能的金融資產。

由於比特幣是一種網絡原生數位資產,它可以在沒有第三方中介的情況下在線操作跨境且實時的交易,因此可以維持字託管的狀態。

比特幣、黃金與法定貨幣都同樣具有交易媒介和價值儲存的特質;而與黃金不同之處在於當獨立存在於比特幣網絡以外,比特幣本身則別無任何用處。 儘管數位貨幣被設計為點對點支付網絡,但它的波動性太大,難以用於日常支付,而由於其供應有限的特質,長期以來一直被視為以對沖通脹的良方。

BTC vs 黃金:有關通脹的故事

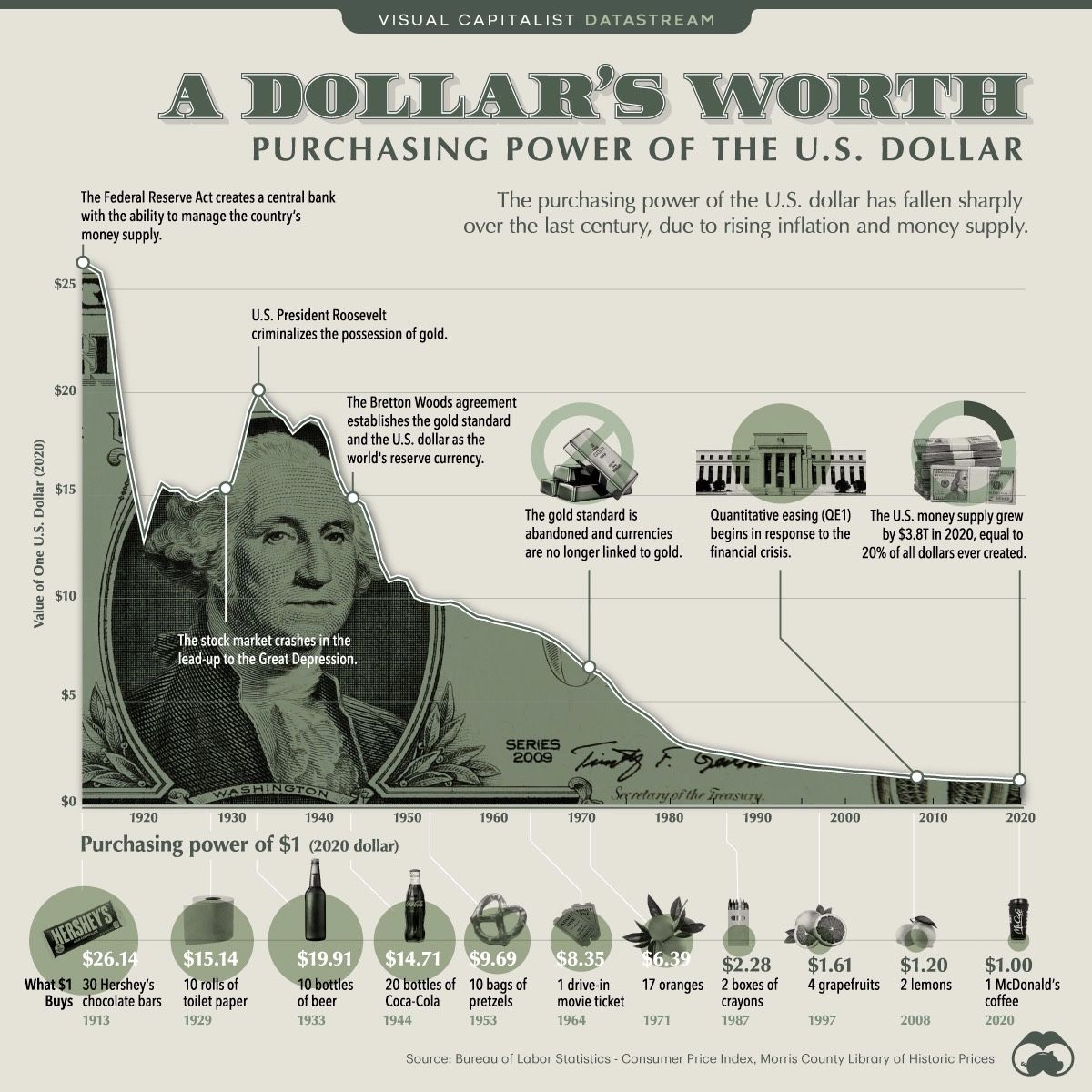

隨著現有法定貨幣的數量增加,實物現金會隨著時間推移而貶值,2008 年金融危機和最近新冠疫情大流行更加劇了貨幣貶值的情況。美國的貨幣供應量 (M2) 在過去二十年飆升,從 2000 年的 4.6 萬億美元增加到 2021 年的 19.5 萬億美元。

在上個世紀,美元貶值了96%以上(而美元以外一般貨幣的貶值情況更嚴重)。 Visual Capitalist 製作的信息圖形象化地顯示了這情況的嚴重性。

A Dollar’s Worth

A Dollar’s Worth

在普遍的國家,法定貨幣以短中期來說仍然是一種相對穩定的交易媒介。但是,以價值儲存的功能來說,法定貨幣的表現就比較遜色。

在沒有硬性上限的情況下,全球貨幣供應量繼續增長;而黃金和比特幣因其有限的供應量而被吹捧為對沖通脹的絕佳工具。然而,這一地位受到了挑戰,這兩種資產(尤其是比特幣)在最近的通脹環境中受到拋售。

比特幣是通脹對沖工具嗎?

儘管比特幣被吹捧為通脹對沖的良方,但在這次嚴重通脹的大環境之前,比特幣都從未有機會證明其對抗通脹的能力。 隨著通貨膨脹升溫以及貨幣緊縮,比特幣的價格表現讓許多人的大感失望,它的價格從 2022 年的最高點 46,209 美元跌至 到最低點 18,965 美元,下跌59%。比特幣能否達到大宗的期望,真正對沖通脹?

確實,在最近的市場拋售期間,比特幣與通脹數據沒有呈現正相關關係。 相反,下圖顯示了隨著美國 M2(廣義貨幣)增長下降,比特幣如何急劇下降。

黃金作為一種波動性要小得多的資產,自年初以來,價值暫時下跌了約 7%。 相對於科技股和數字資產等其他投資而言,儘管回報為負,但貴金屬在極端條件下的表現仍優於大盤。

比特幣還是黃金才是更好的通脹對沖?

雖然黃金只損失了其面價的 7%,但這並並沒有將通貨膨脹的上升納入考慮因素。通脹是一個滯後指標,這意味著通脹壓力在通脹數據公佈時已經顯現。

雖然短期價格表現並不一定可以否定黃金和比特幣作為通脹對沖工具的資格,但它只能在通脹壓力出現之前發揮作用。 一旦嚴重通脹已經出現,現金等流動性較強的資產就會成為更佳的投資選擇。 這是因為物價上漲給貨幣政策帶來壓力,從而推動資產價格上漲。

考慮到這一點,讓我們來看看過去十年黃金和比特幣的表現。

過去十年黃金與比特幣的走勢

比較黃金和 BTC 的表現很困難,因為兩者都取決於多種因素,例如當地貨幣、不同的通貨膨脹率和時間範圍。

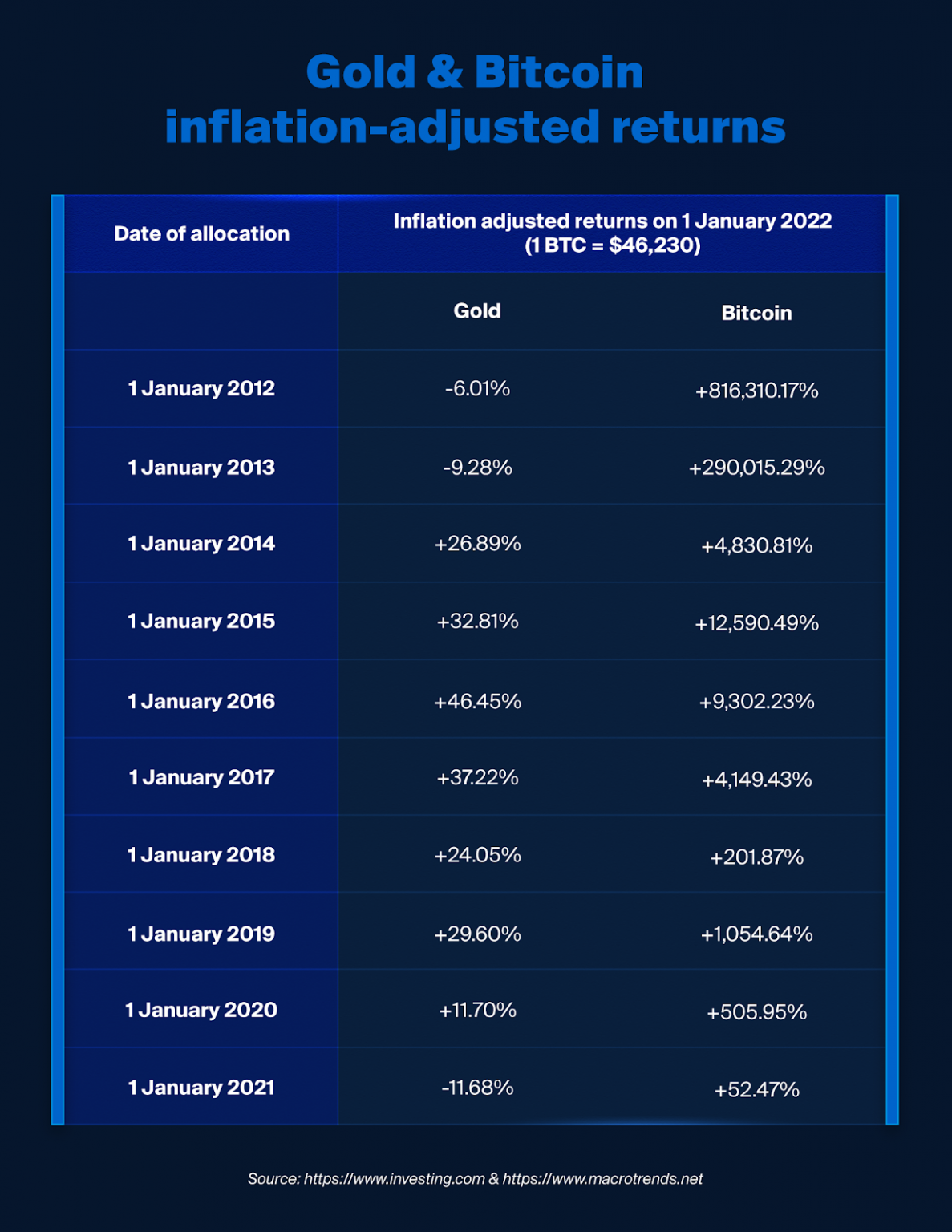

為簡單起見,我們將研究 10 年期間美國經通脹調整後的回報率。下面的歷史數據顯示了這些資產從的每年第一天與 2022 年 1 月 1 日比較的價值差。

資料來源:根據數據計算

資料來源:根據數據計算

投資者如果在 2012 年 1 月 1 日以 1,565 美元購入黃金,價格比 10 年後的 2022 年低 263 美元,在 2022 年 1 月 1 日賣出的話,回報是 16.81%。然而,如果考慮到通貨膨脹,投資者的購買力實際上下降了 6.01%。

黃金與全球金融危機

在 2008 年全球金融危機之後,市場擔憂緊隨在後將會是嚴重的通貨膨脹和銀行體系危機,2011 年黃金價格上漲至每盎司 1,881 美元。然而,隨著歐洲從危機中復蘇,黃金進入了為期一年的熊市,將近 9 年後黃金才在 2020 年恢復到週期前的高點。然而,2022年初,在牛市高點之後不久,嚴重通脹就開始出現,黃金作為價值儲存媒介的功能就慢慢減弱了。

相比之下,在同樣的時間段,比特幣不斷增加投資者的購買力。而這趨勢是否會持續還有待觀察。由於數字資產極易波動,它們未必能夠提供針對通脹的短期保護。

然而,即使根據今天的比特幣價格(2022 年 8 月 8 日為 23,250 美元),僅在 2021 年進行一次分配就會產生 -23.43% 的負回報。

關鍵要點

擁有千年歷史的價值存儲工具還是新興科技,該如何選擇?黃金和比特幣是不可多得既可以自我託管、又擁有支付功能、而且都是供應有限的資產。然而,儘管有這麼多重要而且相似的特點,但兩者對市場狀況的反應卻截然不同。因此,投資者可以將兩者用作多元化投資組合的一部分。

調整通脹因素後的數據顯示,在最近嚴重通脹發生之前,歷來黃金和比特幣的回報都有效對衝通脹。然而,一旦通貨膨脹對貨幣供應造成嚴重影響時,這些對沖可能無法承受流動性的撤出。

此外,黃金被視為純粹的長線價值儲存媒介。與此同時,在經濟、企業和全球流動性充裕的時期,股票和比特幣往往對投資者更具吸引力。

因此,比特幣和黃金實際上該被用作投資組合多元化的互補資產。然而,由於數字資產的高度波動性,投資者必須首先確定比特幣是否符合他們的風險承受能力。

想使用您的數位資產賺得安全可持續的收益嗎?立即註冊 Yield App 帳戶!