- 原文標題:《😢 Why Crypto apps aren’t taking off…》

- 撰文:shivsak

- 編譯:深潮 TechFlow

我們談了很多關於加密貨幣的實際使用案例,但如果我們去問朋友家人們是否使用過加密貨幣,99% 的人其實都沒有使用任何 dApp(去中心化應用)。

而且,除了加密貨幣賭場之外,他們大概率對其他 dApp 沒有什麼興趣。那麼,加密 dApp 的真正用戶在哪裡?為什麼所有這些「用例」都沒有起飛?

為什麼大多數 dApp 都無人使用?

在這篇文章中,我將探討一些有用的加密應用,並解釋它們為什麼無人問津。

為什麼加密貨幣用例沒有起飛?

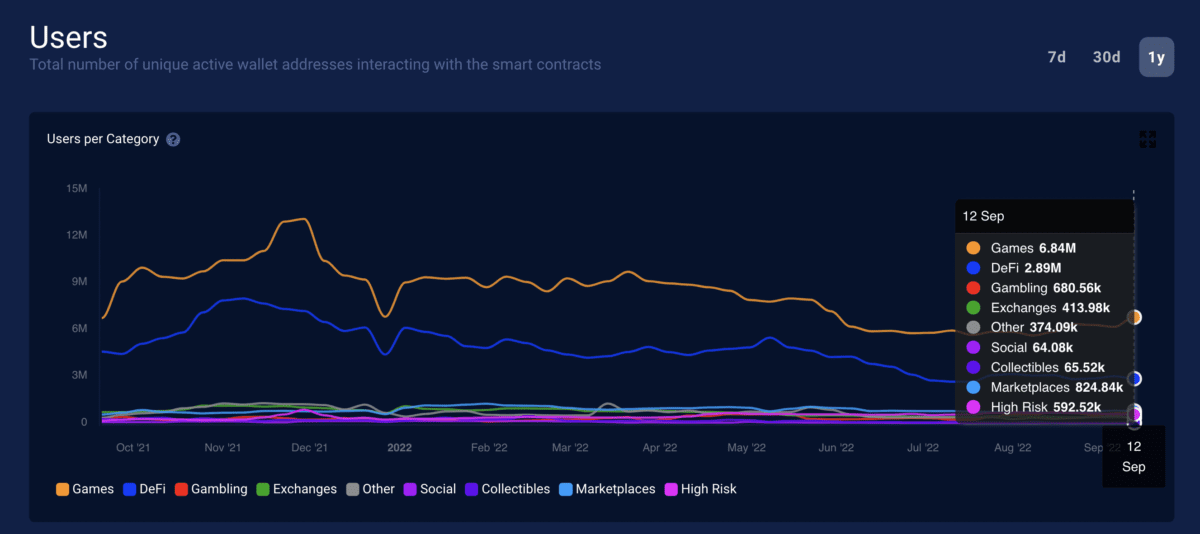

首先,快速瀏覽一下數據。根據 DappRadar 的數據,今天大約有 1,500 萬用戶在 Dapp 進行交互。

讓我們假設 DappRadar 的數據不完整,假設現有的用戶是它所顯示的五倍,7,500 萬,但這仍然不到全球人口的 1%。這是「大規模採用」嗎?不完全是。

讓我們看看一些用例,了解它們為什麼還沒有起飛。

支付

以下是我認為加密貨幣支付還沒有成為主流的原因:

Web2 的解決方案已經很好了

對大眾來說,現有的 Web2 解決方案已經已經「足夠好」了:

- 銀行卡或信用卡對於零售或線上購買來說足夠方便;

- Venmo、PayPal、Zelle、Apple Pay 等足以應付朋友之間的日常轉帳;

- Web2 應用程式的轉帳也是即時的,而且這些應用程式的界面用起來非常方便。

傳統系統還與加密貨幣不兼容

你不能用穩定幣來支付你的抵押貸款(至少現在還不行)。

這部分是因為法規不明確。隨著時間的推移,隨著監管更加清晰,更多的傳統提供商將有信心且有能力開始接受或使用加密貨幣。

複雜的稅收問題

加密貨幣支付是應稅事件(taxable event)——這給你的生活增加了很多複雜性。

加密借記卡(Crypto debit card)是一個很好的概念。但你真的願意在每次購買咖啡時都要報告應稅事件嗎?沒必要,且沒有任何額外的好處。

商家不願意接受加密貨幣

商家透過規避信用卡交易獲得 2-3% 的收益,但稅收的複雜性和監管的不確定性也使他們接受加密貨幣變得不切實際。

另外,擁有信用卡的人比加密貨幣多得多,所以商家可能期望大多數用戶會用信用卡付款,而不是使用加密貨幣。

但是,其他使用情況呢?比如…

現實世界資產代幣化(Tokenized Real-World Assets)

將房地產等現實世界的資產代幣化有很多價值。

代幣化使資產具有可投資性、流動性、可獲取性、可驗證性和可移植性。還有一些次要的好處,比如能夠將代幣化的資產插入其他智能合約,用於借貸,等等。

但要有效地將這些資產代幣化是非常困難的。

首先是法律限制。在大多數司法管轄區,NFT 和代幣不被接受為房地產或其他 RWA(現實資產)的法律代表。

為了解決這個問題,今天大多數代幣化的房地產項目涉及的控股公司,都在用 NFT 代表控股公司的股份。

但這是一個有缺陷的模型,因為你始終需要信任控股公司。

公司可能會破產,創始人可能會操縱他們的公司結構,所以你的 NFT 可能會不值錢。

自由市場也可能對 NFT 失去信心,使它們缺乏流動性並且一文不值。

除了與房地產投資相關的常規風險外,還有各種風險。

股票代幣化(Tokenized Stocks)

股票代幣化有很多好處,但也有類似於房地產代幣化的問題。

我所看到的股票代幣化的兩種模式是:

- 當你購買和出售他們的代幣時,需要可信的中心化機構來購買和出售真實的股票,這與房地產代幣化有著同樣的問題。

- 超額抵押的合成股票(Overcollateralized synthetic stocks)。但超額抵押股票的弊端是:

- 你必須存入比你想購買的股票數量更多的抵押品,這使得它的效率非常低。例如:存入 150 美元的抵押品來購買 100 美元的股票。

- 如果股票價格上漲,你有可能失去你的抵押品。對於長期持有者來說,這不是一個很好的選擇,只是一般這種模式只對一些短線或對沖有幫助。

借貸

貸款可以是超額抵押的,也可以是抵押不足的。

超額抵押貸款要求你存入比你想借的金額更多的抵押品。所以要借 100 美元,你可能需要存入價值 150 美元的抵押品(就像超額抵押的合成股票一樣)

這使得超額抵押貸款的效率非常低,並且只能用於少數。

大多數人想要或需要的貸款不是在超額抵押的貸款。

抵押不足的貸款更像是來自銀行的傳統貸款。你想借 100 美元,但你可能不會提供任何形式的保證金或抵押品。但如果錢包是匿名的,用戶可以直接帶著資金跑掉。所以你需要某種身份和信用驗證系統,就像在 TradFi 中一樣。

Goldfinch 使用銀行和金融科技公司等中心化中介機構來做信用評估,並將資金分配給借款人。

TrueFi 主要向加密貨幣原生機構放貸。

例如,這是發放給 Bastion Trading 的 1,000 萬美元貸款,為期 180 天,年利率為 8.8%。

但這些並不是完全去中心化,這種借貸並沒有真正幫助推動加密在大眾中的採用。

借貸用例有一些優點,因為任何人都可以存入 DeFi 借貸池並獲得由真實貸款支持的良好利息,但這肯定不足以大規模採用。

遊戲

許多人不明白為什麼遊戲應該與加密貨幣有關係。

加密貨幣和 NFT 提供了一種創建遊戲內資產的方式,這些資產可以以獨特的、可交易的、有價值的、有用的、可移植的形式被整合到更廣泛的區塊鏈遊戲生態系統中。

但目前,加密貨幣遊戲領域看起來相當慘淡。

大多數人玩加密貨幣遊戲,主要是因為他們可以賺錢。

而在熊市,獎勵早已枯竭,大多數在牛市中籌集了數千萬美元的遊戲,今天的活躍用戶恐怕還不到幾千。

構建人們真正喜歡的遊戲需要大量的資本和工程——而且成功的頂級遊戲需要很長的準備時間。

可能我們需要幾年時間才能看到加密貨幣遊戲生態系統發展成現實。

結論:為什麼 dApp 沒有被迅速採用

我認為採用緩慢的原因在很大程度上可以分為:

- 監管的不確定性

- 沒有實際解決問題

- 沒有創新的用例改進,不足以改變用戶的行為

- 使用起來太複雜

那麼,加密貨幣的真正用戶將如何以及何時開始使用加密貨幣?

Miles Deutscher 說得非常好:

只有在創造出零售業真正願意使用的 dAPP 時,才會出現大規模的採用…..協議需要透過利用區塊鏈對用戶產生內在的好處。

我認為有些用例很有可能促進大規模採用,如:眾籌、NFT 域名、NFT 票務、賭博、遊戲、跨境支付等。

本文經授權轉載自深潮 TechFlow

{kind=link}