隨著現實世界資產(RWA)代幣化浪潮加速進入去中心化金融(DeFi)市場,渣打銀行認為,去中心化交易所龍頭 Uniswap 的治理代幣 UNI 有望成為下一輪加密市場的重要受惠者。

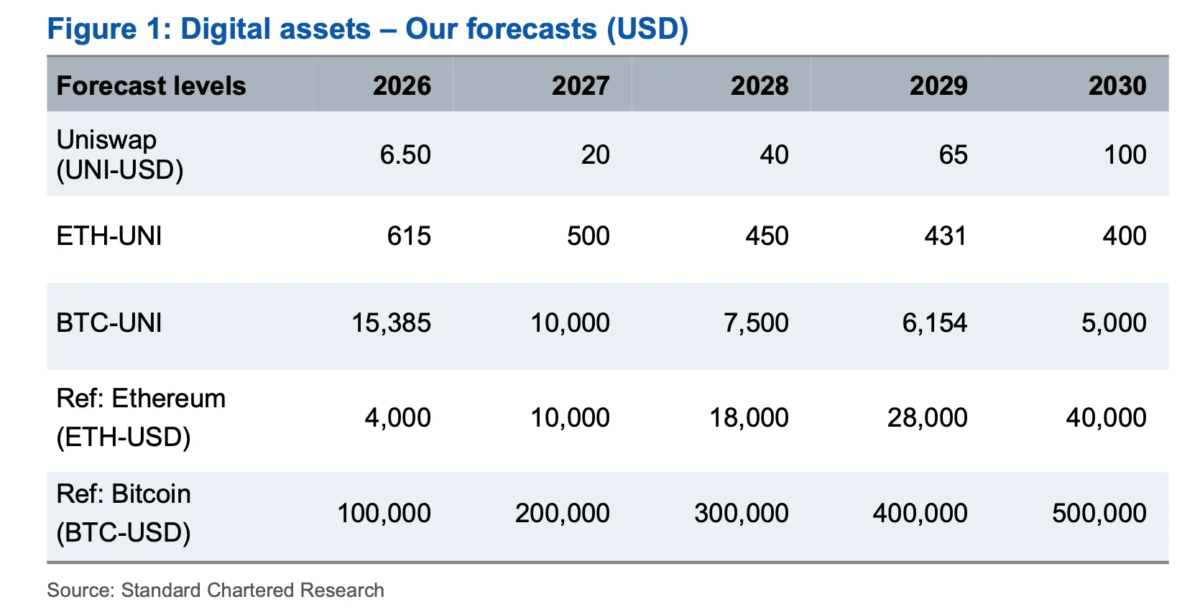

渣打銀行數位資產研究主管 Geoffrey Kendrick 最新報告指出,UNI 目前價格約為 2.7 美元,但隨著代幣化資產規模快速成長,UNI 到 2030 年底有機會升至 100 美元,相當於較目前價格上漲近 40 倍。

Kendrick 表示,下一波創造世代財富的機會,很可能不再來自比特幣或以太幣,而是來自 DeFi 基礎設施協議。

代幣化資產將推動 DeFi 規模暴增 37 倍

渣打預測,全球鏈上代幣化資產規模將從目前約 3,400 億美元,成長至 2028 年底的 4 兆美元。更重要的是,這些資產投入 DeFi 的比例預計將從目前僅約 3.5%,提高至 2030 年的 30%。若再加上加密原生資產持續成長,整體 DeFi 鎖倉資產(TVL)有望從目前水準暴增 37 倍,達到約 2.7 兆美元。

作為全球最大的去中心化交易協議之一,Uniswap 將直接受惠於流動性池規模的擴張。當更多資產進入鏈上交易市場,Uniswap 可供交易的流動性也將同步增加,進一步帶動手續費收入與協議價值提升。

渣打預測 UNI 五年價格路徑

Kendrick 給出的 UNI 長期目標價如下:

渣打預計,UNI 未來數年的表現將優於比特幣與以太幣。

Uniswap 像 YouTube,Coinbase 像 Netflix

為了說明 Uniswap 的商業模式,Kendrick 用網路平台作比喻。他認為,Uniswap 就像 YouTube,而 Coinbase 則更像 Netflix。YouTube 提供一個開放平台,由使用者自行創作內容;同樣地,Uniswap 提供交易基礎設施,由用戶自行建立流動性池並提供資金。

反觀 Coinbase 採取中心化模式,由平台自行管理交易系統與基礎設施。這種差異讓 Uniswap 擁有更輕資產的商業模式,因為其流動性主要由社群提供,而非平台自身承擔。

此外,Uniswap 在穩定幣、質押以太幣(LST)等高度相似資產的交易效率上具有優勢,也更容易支援長尾型、小眾代幣交易市場。未來隨著代幣化股票、債券與基金等現實世界資產逐漸上鏈,Uniswap 與 Coinbase 之間的競爭也將進一步加劇。

與 Coinbase 相比仍被低估

Kendrick 指出,儘管 Uniswap 處理的交易量已接近 Coinbase,但市場給予的估值卻遠低於後者。目前 Coinbase 的市值與手續費收入倍數明顯高於 Uniswap。

雖然 Coinbase 擁有託管、經紀、穩定幣等多元業務,但渣打認為,如果 Uniswap 能進一步強化商業化能力,並與傳統金融機構建立更深合作關係,其估值倍數有機會逐步向 Coinbase 靠攏。

UNI 進入通縮時代

除了 DeFi 成長紅利之外,渣打也看好 UNI 的代幣經濟學正在改善。2025 年 12 月,Uniswap 啟動名為「UNIfication」的重大升級,正式開啟協議層收費機制(Fee Switch),並開始透過程式化機制回購與銷毀 UNI。

在此之前,所有交易手續費都直接支付給流動性提供者,協議本身並不獲利。新機制上線至今,已產生約 2,100 萬美元協議收入,累計銷毀約 500 萬顆 UNI(年化銷毀率約 1%),另外再加上一筆一次性銷毀的 1 億顆 UNI,UNI 總供應量已從最初的 10 億顆下降至約 8.95 億顆,流通供應量則降至約 6.22 億顆。渣打認為,持續的代幣銷毀機制將進一步提高 UNI 的稀缺性,成為長期價格上漲的重要支撐。

三大風險仍不可忽視

儘管前景樂觀,渣打也提醒投資人注意幾項關鍵風險。

首先,其他新興去中心化交易所可能針對特定市場推出更具競爭力的產品,分食 Uniswap 的市場份額。其次,若要成功搶占代幣化現實世界資產市場,Uniswap 必須加強與銀行、券商及資產管理公司的合作,商業化能力仍有待驗證。

第三,美國監管政策仍是重要變數。雖然市場普遍預期《Clarity Act》及美國證券交易委員會(SEC)未來將提供更明確的監管框架,但實際政策走向仍存在不確定性。

此外,Uniswap V4 推出的 Hook 模組系統雖然被視為協議未來的重要創新,但目前尚未經過大規模商業應用驗證。