- 原文:《STRC不回錨,BTC就沒有多頭市場》

- 作者:Azuma(Odaily 星球日報)

Strategy 優先股 STRC 的「脫錨」狀況仍在增加。

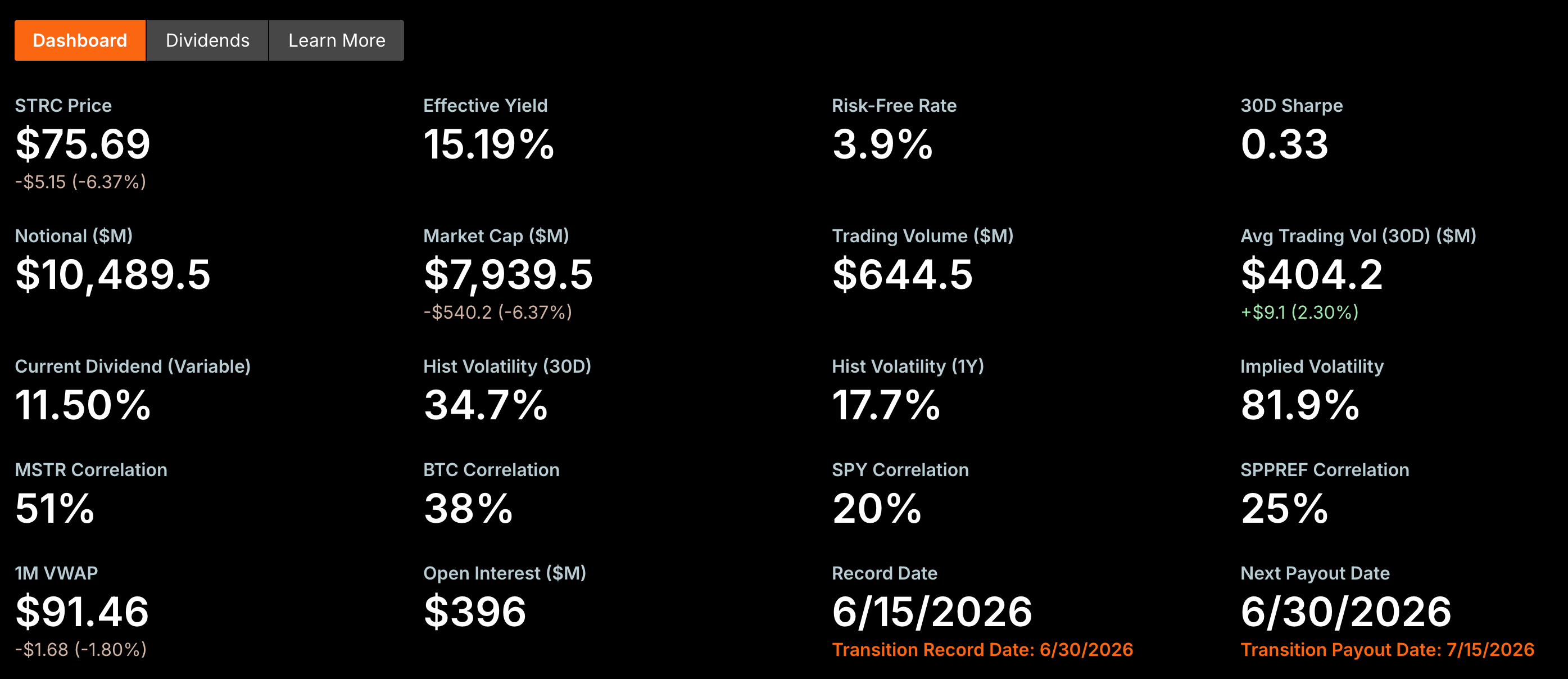

昨日美股盤間,STRC 首次跌破 80 關口,最低一度觸及 73.62 美元低位,收盤時雖稍有反彈,但價格仍僅有 75.69 美元,距離100 美元的目標面值已「脫錨」近 25%。

上週,我們曾就 STRC 的脫錨狀況寫過一篇文章《STRC脫錨11%,Strategy的永動機還轉得動嗎?》,重點聚焦了STRC 的脫錨原因,並簡述了可能造成的未來影響。

但結合社群的討論來看,似乎許多讀者仍不太清楚 STRC 的持續脫錨究竟有多麼可怕的後果,所以決定再寫一篇文章來拆解這個問題。

Strategy 最重要的融資管道已失效

STRC 到底是什麼?一句話來說,這是 Strategy 最便宜、最有效率的融資管道。

Strategy 商業模式的本質是透過持續性的市場融資來增持 BTC,然後繼續融資,繼續增持。這是一個必須持續運作的循環,Strategy 的高估值,很大程度上來自市場相信它擁有持續融資、持續買入 BTC 的能力。只要融資能力還在,它就能持續擴大BTC 持股;不斷成長的BTC 持股,又會進一步支撐市場對其未來融資能力的預期。

過去幾年,Strategy 幾乎嘗試過所有融資方式——發行普通股、發行可轉債、發行多種不同類型的優先股,再將募集到的資金不斷投入 BTC 。在所有融資工具之中,STRC 曾被市場認為是最接近”完美”的一種,也是 Michael Saylor 最得意的作品。 Saylor 曾高調表示「STRC 是 AI 設計出來的產品,人類可設計不出來」。

作為優先股,STRC 的優勢非常明顯。如果發行普通股,原有股東權益可能被稀釋;如果發行可轉債,公司需要承擔未來的債務償付壓力;而STRC 作為永續優先股,沒有到期日,也不會稀釋普通股股東,只需要支付固定股息即可。對Strategy 和Saylor 來說,這幾乎是成本最低、效率最高的融資方式。

在誕生之初,STRC 就被設計成了以 100 美元為錨的產品。Strategy 的設想是,透過動態調整股息率,讓 STRC 長期圍繞100 美元附近交易(有沒有演算法穩定幣的感覺)。只要二級市場能夠維持這一價格,公司便可以持續按照接近面額發行新的 STRC,不斷募集新的資金,再繼續買入比特幣。

也就是說,STRC 的核心價值在於它源源不絕的融資能力,但這個融資能力是以價格維持在目標面值附近的前提。當STRC 持續脫錨,這項融資通道便已被堵住。因為對於任何投資者來說,如果在二級市場買入同樣的STRC 只需要75 美元,就不可能以接近100 美元的價格參與公司的新優先股發行。

對於 Strategy 來說,要么不斷提高股息率來吸引資金(事實已證明吸引力很有限),要么接受折價發行帶來的融資效率下降(這等於主動打破了原目標面值),無論哪一種,都意味著這台融資機器開始出現了越來越大的摩擦。

融資工具,已變成現金流負擔

如果只是融資能力暫時失效倒也罷了,更大的問題在於,STRC 需要 Strategy 持續支付高額的現金股利。

根據 Strategy 官方最新揭露的數據,截至目前 STRC 的發行規模已達到約 104.9 億美元,目前股利則為 11.5%。這意味著,僅 STRC 一項,每年就對應著超過 12 億美元的現金股息支出義務。若加上 Strategy 發行的 STRD、STRK、STRF 等其他優先股,這一數字會進一步攀升至約 17 億美元。

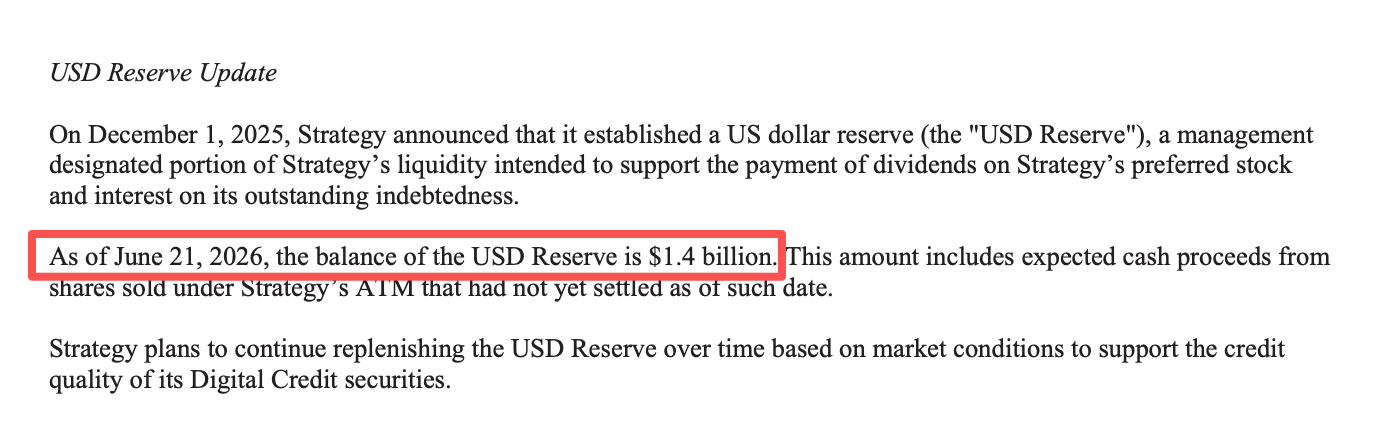

在6 月21 日的普通股發行文件中(注意是普通股,下文會細講),Strategy 披露該公司的現金儲備約為 14 億美元。以此現金儲備水準計算,Strategy 帳面現金僅可涵蓋不到一年的優先股股利支出。

破局就需要錢,但錢從哪裡來?

無論是維繫本身的商業模式,或是擺脫當下嚴峻的現金流狀況,避免股利支付違約(目前更緊迫),Strategy 都需要更多的資金。理論上,擺在 Strategy 面前的其實只剩下三條可以「搞錢」的路。

第一,發行普通股。

這是目前最直接、也是最成熟的融資方式。透過 ATM(At-the-Market Offering)計劃,Strategy 可以持續向市場出售MSTR 普通股募集資金。

可普通股融資並非沒有代價。持續增發意味著流通股數量不斷增加,如果新募集資金買入的 BTC 增速無法跑贏股份擴張速度,每股對應的 BTC(BTC Per Share)增長就會放緩,普通股股東也將面臨持續稀釋—— 注意這裡,下文很重要。

第二,繼續發債。

過去幾年,Strategy 曾多次透過可轉債等債務工具募集資金,這也是其早期大規模增持 BTC 的重要資金來源。

然而,隨著優先股規模不斷擴大、固定現金支出持續增加,市場開始更加關注 Strategy 的流動性和負債償債能力。在當前融資環境下,如果公司再次發行債券,投資者很可能要求更高的風險溢價,這意味著融資成本將明顯高於過去。

更重要的是,債券不同於優先股或普通股,其利息支付和本金償付都具有剛性。在現金儲備持續下降、股利支出不斷增加的背景下,繼續擴大債務規模,無疑會進一步加重公司的財務負擔,也會壓縮未來的融資空間。

第三,出售BTC。

從財務角度來看,這是最快補充現金儲備的方式。Strategy 肯定也是考慮過這條路的,其曾在官方 X 就股息支付壓力發文表示:“若將其龐大的比特幣儲備納入考量,足以覆蓋 32 年的股息支付。”

但對 Strategy 來說,這也是極為危險的選項。本月初,Strategy 首次出售了其比特幣持倉,儘管此次出售規模僅為 32 顆,官方亦將其包裝為“主動進行市場脫敏測試”,並提到“以後還會買回更多”,但此舉造成了市場的短線大跌。

身為市面上最大的比特幣單一持有主體,Strategy 的動向很容易引發市場連鎖反應,若後續加大出售額度,無疑會對本就脆弱的 BTC 價格造成巨大衝擊。假若 BTC 進一步下行,Strategy 的所謂「儲備」也會快速縮水。

總的來說,在目前的狀況下,Strategy 的每一個可行融資管道,都需要付出比過去更高的代價。

Strategy 已做出選擇?

綜合 Strategy 的最新動向,除了暗示可能賣出 BTC 之外,該公司似乎已經選好了走哪條路。

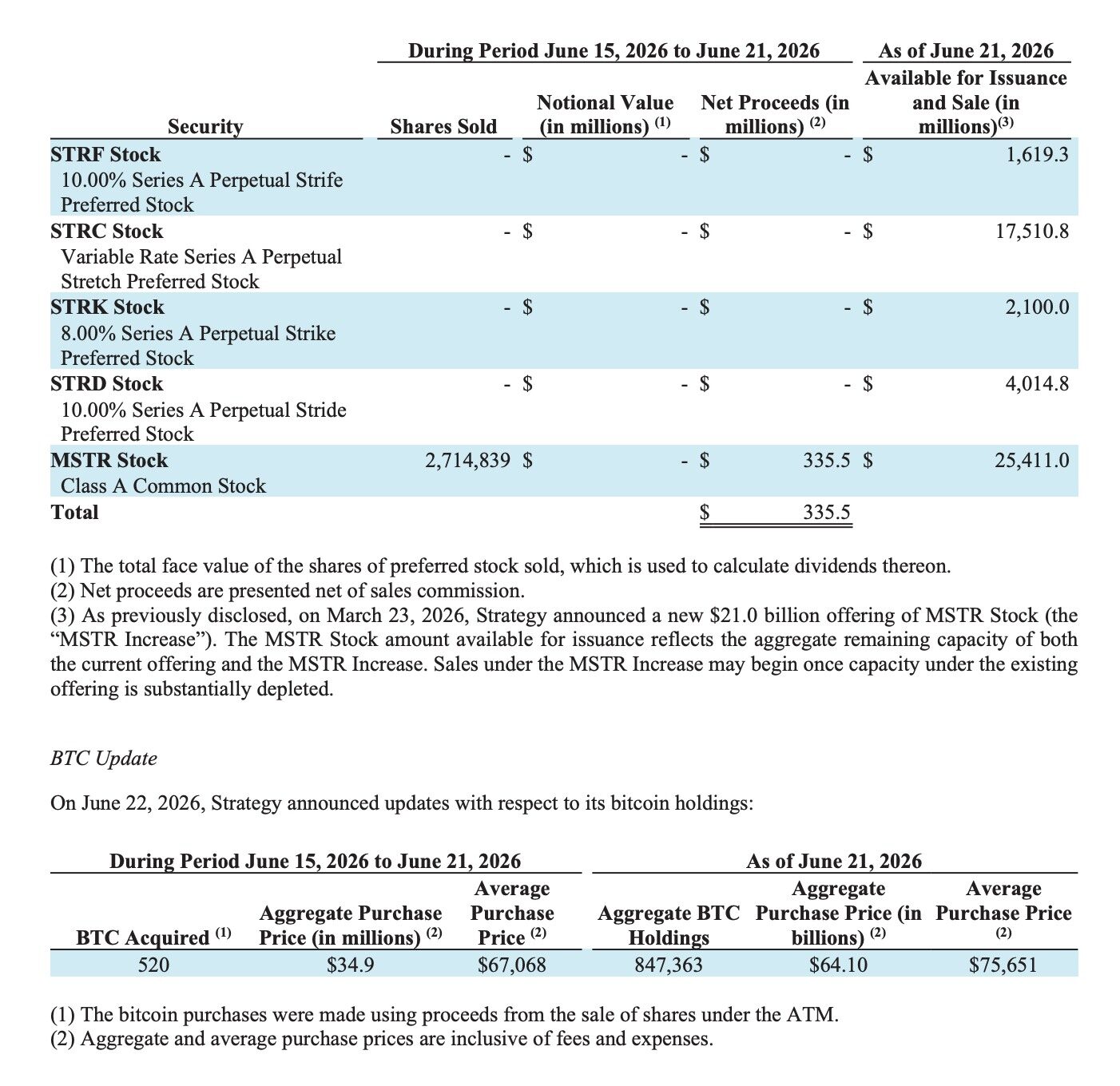

自六月以來,Strategy 已連續三週依靠普通股 ATM(At-the-Market Offering)計劃進行融資,其中最新一期(6 月22 日)的融資尤為典型。

根據 Strategy 最新提交的8-K 文件,公司一週內共出售 2714839 股 MSTR 普通股,合計募集 3.355 億美元,但當週 Strategy 僅買入 520 顆 BTC,總耗資 3490 萬美元,平均買入週 Strategy 僅買入 520 顆 BTC,總耗資 3490 萬美元,平均買入價格約 67068 美元。換句話說,在募集的 3.355 億美元中,真正用於繼續增持 BTC 的資金僅佔約一成,其餘資金則主要用於補充公司的現金流儲備,使現金由此前約 11 億美元提升至當前的約 14 億美元。

看起來似乎還蠻有效?但這裡卻有著另一個陷阱。

對於 MSTR 普通股股東而言,最需要關注的訊息是,每新增發行一股普通股,募集到的資金最終能夠買回多少 BTC,是否足以涵蓋這一本應應對的 BTC 權益。如果新增融資能夠買回比這一原本對應更多的 BTC,那麼普通股股東的權益實際上得到了增厚;反之,如果募集資金買回的 BTC 不足以覆蓋新增股份對應的 BTC 權益,那麼普通股股東便會遭遇稀釋。

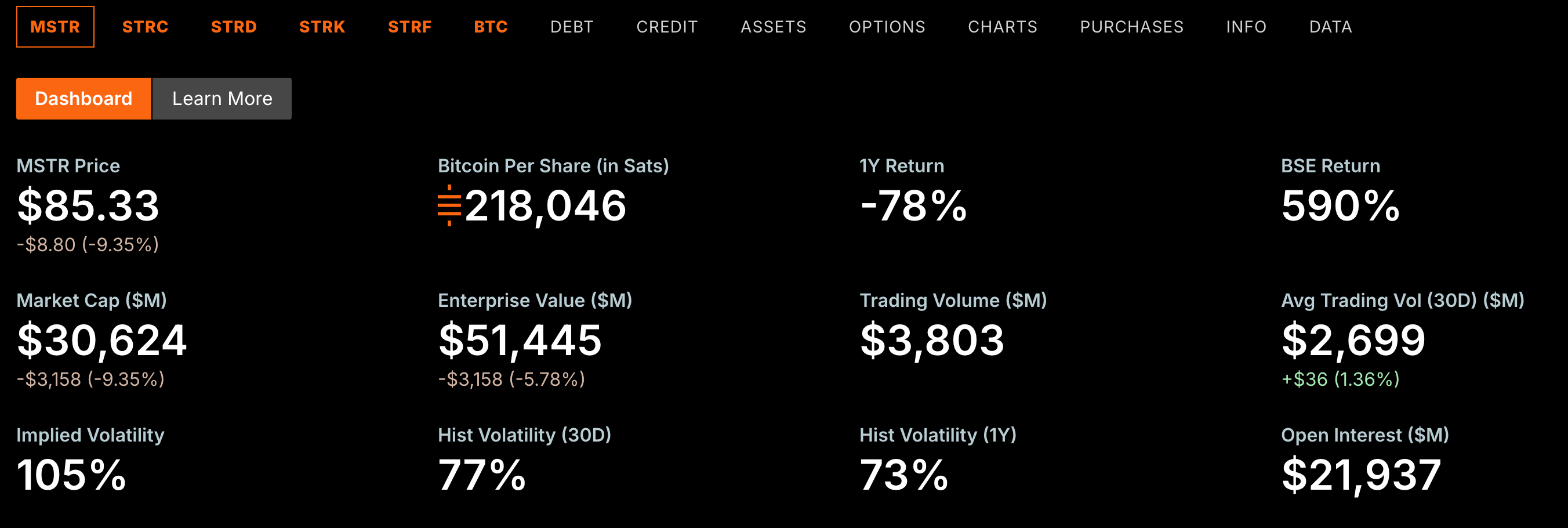

顯然,Strategy 最近的普通股發行,是以普通股權益的稀釋為代價的。Strategy 官方數據亦顯示,MSTR 的每股對應 BTC 數量已從 220900 Sats 的峰值降至 218046 Stas。

這也是普通股融資最大的限制。對絕大多數上市公司而言,增發普通股只是眾多融資方式之一;但對 Strategy 而言,普通股本身就是其商業模式的一部分。

過去幾年,Strategy 之所以能夠不斷壯大,本質上是在依靠「融資 ➡️ 買幣 ➡️ 鞏固市場預期 ➡️ 再融資 ➡️ 再買幣…」 這一飛輪的持續運轉。市場對於 Strategy 的核心預期,在於它能夠持續性地為普通股股東創造更多的 BTC 權益,而非稀釋。

然而,當 Strategy 必須越來越頻繁地依賴普通股融資來補充現金儲備,而非繼續增持 BTC 時,這一飛輪的運作邏輯就會改變。雖然在短時間內,普通股融資確實可以緩解 Strategy 的現金壓力,但卻很難成為替代 STRC 的長期方案。

一旦普通股融資持續侵蝕每股 BTC 權益,MSTR 高溢價賴以存在的基礎也可能受到挑戰,而這正是整個 Strategy 商業模式最核心的競爭力。

BTC 會怎麼樣?

過去幾年,Strategy 已成為了 BTC 市場最重要的邊際買家(可以不加之一),截至目前,Strategy 已累計持有 847363 顆BTC,約佔 BTC 當前流通量的 4%,價值超 507 億美元。市場早已習慣了 Saylor 每週雷打不動巨額買入。

但現在,這一情況正在改變。 Strategy 仍可透過普通股募資,但大部分資金已不再流向BTC,而是優先用於補充現金儲備。這意味著,在同樣的融資規模下,真正進入BTC 市場的新增買盤正在變少。

更不利的是,這一狀況可能會持續存在。如果 STRC 長期無法回錨,優先股融資持續受阻,Strategy 就必須長期依賴普通股融資維持現金流,甚至進一步壓縮用於增持 BTC 的資金比例。對 BTC 市場而言,這意味著過去最穩定、最確定的機構買盤,將不再像過去幾年那樣持續成長。

但更值得警惕的是,假若普通股的發行過度稀釋 MSTR 股東權益,Strategy 可能必須考慮另一條融資通道— 賣幣。

從新增買盤的減弱,到潛在賣盤的出現,如今的 Strategy,已不再是BTC 最大邊際買家,而是懸在BTC 上空的一把巨刃。