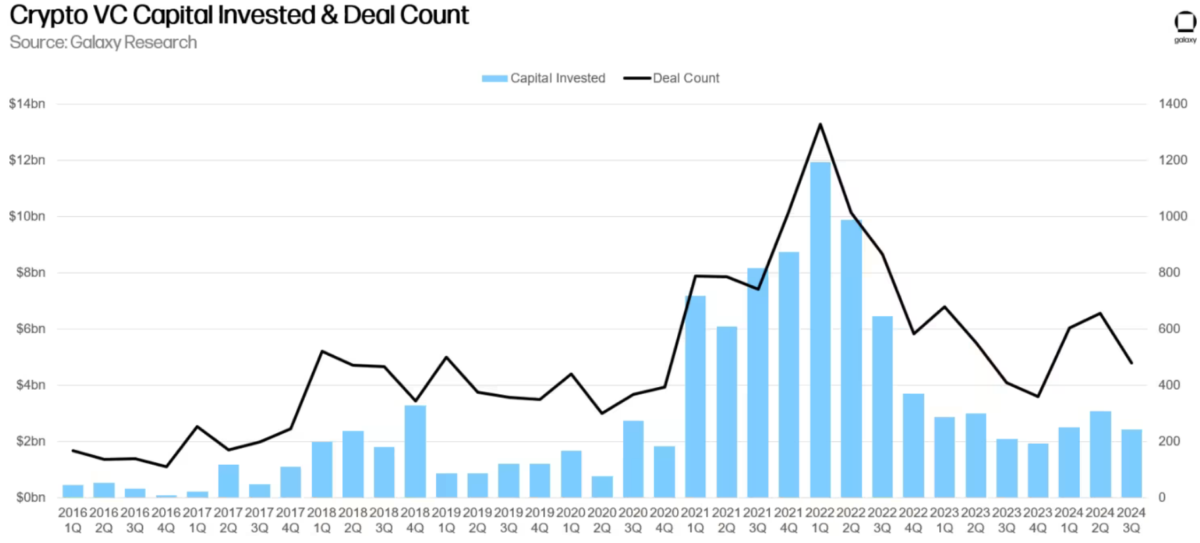

根據 Galaxy Digital 的最新報告,2024 年第三季度的加密風險投資資金下降了 20%,僅募得 24 億美元。這一現象主要由所謂的「杠鈴市場」推動,意指市場中較保守的比特幣和高風險的迷因幣占據了投資焦點,而許多中型項目在尋求資金支持時被忽視。

該報告指出,隨著資金下滑,第三季度的交易數量也隨之減少了 17%,共計完成了 478 筆交易。與 2023 年第三季度的接近 20 億美元資金相比,2024 年第三季度的 24 億美元資金仍顯示出 21.5% 的增長。

Galaxy Digital 的研究主管 Alex Thorn 和研究分析師 Gabe Parker 在 10 月 15 日的報告中指出,加密風險投資的停滯不前是由多重因素導致的,其中包括比特幣和其新推出的 ETF 成為市場焦點,而新的市場活動主要來自迷因幣,但這些幣種難以獲得融資,且其長期生存性存疑。

報告強調,這樣的市場格局使得大型投資者對中型項目的興趣大幅減少,進一步削弱了 2024 年整體加密市場的活力。典型的「杠鈴型」投資組合包括在比特幣和以太幣等大市值加密貨幣上持倉,同時持有一些高度投機的迷因幣,但這忽略了那些往往依賴風險投資資金的中型實用代幣和項目。

報告還指出,大型機構投資者對比特幣現貨 ETF 的強烈需求,可能導致他們對早期階段的加密貨幣風險投資失去興趣。比特幣價格與加密風險投資之間的多年相關性已經開始「解體」。Thorn 和 Parker 解釋道:

「加密貨幣風險投資和整體風險投資的疲軟,再加上市場敘事聚焦於比特幣,忽視了許多 2021 年的熱門議題,這些因素部分解釋了市場的背離。」

報告還指出,儘管目前以太幣現貨 ETF 的需求仍然有限,但隨著市場採用的增加,可能會進一步將風險資本推出加密貨幣原生的去中心化金融(DeFi)和 Web3 領域。

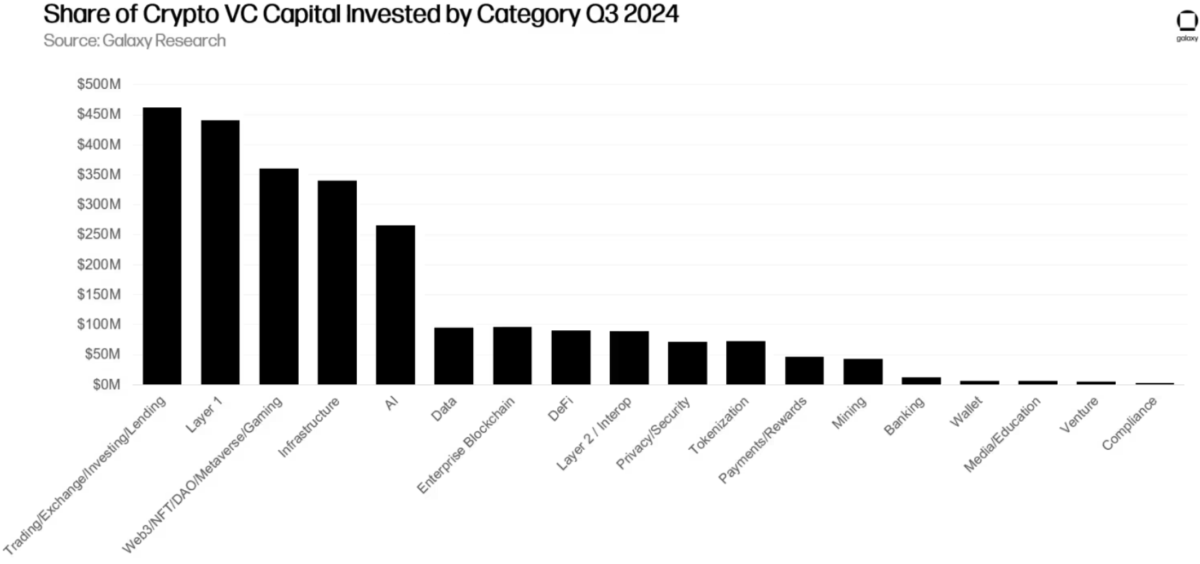

在第三季度,早期階段的投資占據了 85% 的資本投入,大部分資金流向了加密貨幣交易所、加密交易公司以及 Layer 1 區塊鏈背後的企業。此外,整合了人工智能服務的加密公司也獲得了顯著增長,風險投資資金比上季度增長了五倍。

其中,表現最亮眼的公司包括 Sentient、CeTi 和 Sahara AI,分別籌集了 8500 萬美元、6000 萬美元和 4300 萬美元。

地區方面,美國的加密貨幣公司在第三季度中獲得了 56% 的風險投資資金,並佔據了 478 筆交易中的 43.5%。其次是新加坡和英國,分別占 8.7% 和 6.8%。阿聯酋和瑞士則排在前五位。

Galaxy Digital 預測,隨著利率的下降以及監管環境的放鬆,第四季度和 2025 年第一季度的風險投資活動可能會加速增長。