在過去,無論是傳統金融還是加密貨幣市場,都採用掛單簿機制匹配買賣方交易,直到自動化做市商(AMM)交易模型橫空出世,為去中心化金融領域的用戶帶來新穎的交易機制。自動化做市商(AMM)模型能降低 DEX 對區塊鏈性能的依賴程度,在流動性充足的情況下,也能有更低的交易滑點,最重要的是,代幣持有人還可以透過向自動化做市商協議(AMM)的資金池提供流動性收取交易手續費,將現貨資產轉換為生財工具。

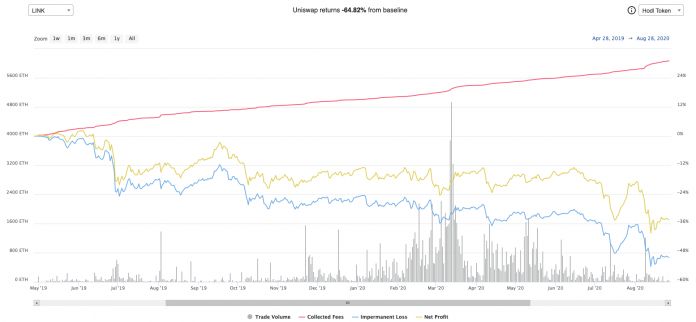

但是,自動化做市商(AMM)卻有一個天生的缺陷,那就是流動性提供者,必須承擔「無常損失(Impermanent Loss, IL)」,以 Chainlink 代幣為例,在 2019 年 4 月至 2020 年 8 月這段期間,LINK 代幣價格上漲了 3,700% 以上,這導致 LINK / ETH 資金池的流動性提供者的資產價值與單純持有相比損失超過 60%。

資料來源:zumzoom

由於無常損失對長期的流動性提供者會產生重大影響,因此,許多開發團隊都致力於開發這方面的解決方案,但在這麼多 AMM 項目中,唯一能夠有效解決無常損失且易用性佳的平台,或許只有經過 V2.1 的版本更新過後的 Bancor 了。而本文要探討的即是 Bancor 究竟如何解決 「無常損失」這個 AMM 痛點。

Bancor 介紹與當前表現

Bancor 是市場上相當古老的 AMM 項目,同時也是自動做市商(AMM)模型的先驅。與 Uniswap 或 SushiSwap 等不同,在 Bancor 上所有的資金池都必須以 BNT 對價資產,例如 WBTC/BNT、ETH/BNT、USDT/BNT,這意味著 BNT 是所有 TKN(ETC20代幣,Token 的簡稱)之間的連接或路徑,例如:TKN A -> BNT -> TKN B。由於流動性提供者缺乏購買與持有 BNT 的誘因,導致 Bancor 過去難以與 Uniswap 或 Kyber 等能夠自由選擇對價幣種的平台抗衡。

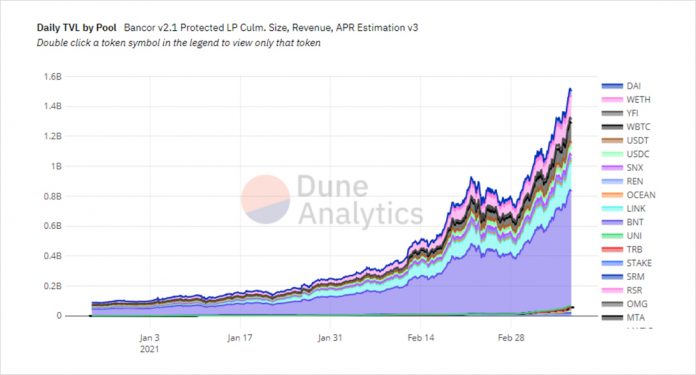

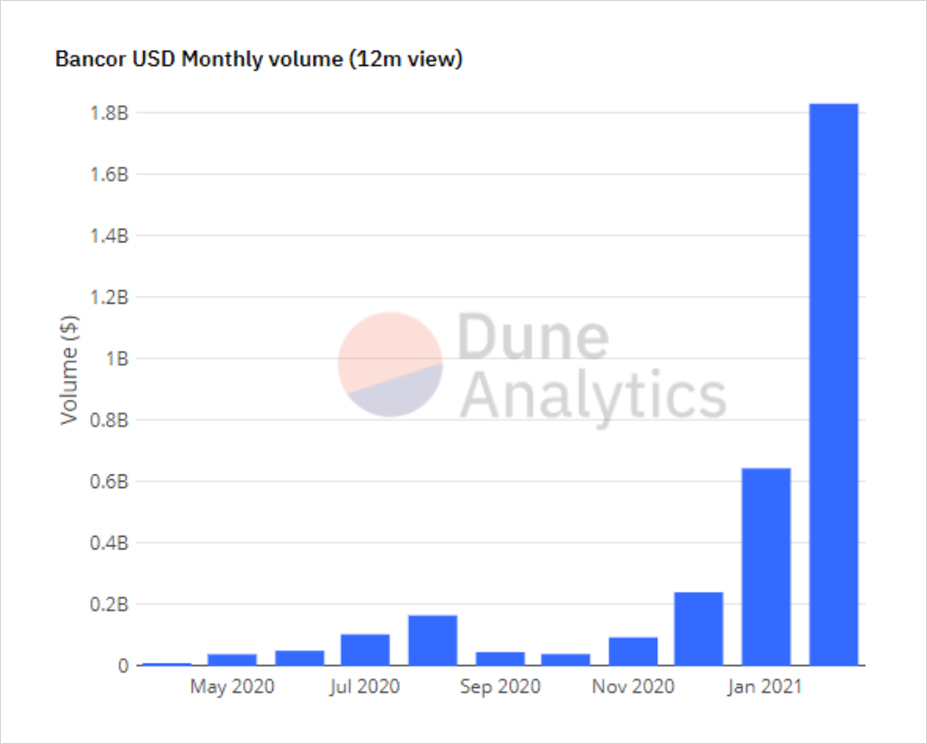

但正因為 Bancor 從過去到現在一直堅持這樣的模型設計,才能讓他在最近的 V2.1 改版中,解決其他平台無法解決的「無常損失」問題。從下圖的平台鎖定資產與交易量數據中可以看到,2021 年 2 月 Bancor 出現大幅度的成長,V2.1 的改版在這當中是最主要的原因。

Bancor 鎖定資產顯著增加:

Bancor 月交易量顯著增加:

V2.1 的版本更新

對流動性提拱者而言 V2.1 的版本更新帶來的主要改變包括:「支援單邊流動性提供」以及「無常損失保險」(兩種功能皆僅限白名單池)。

單邊流動性提供

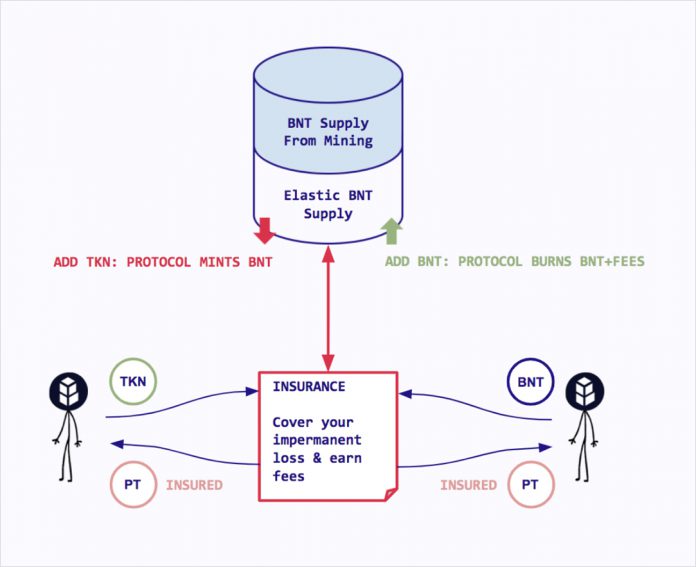

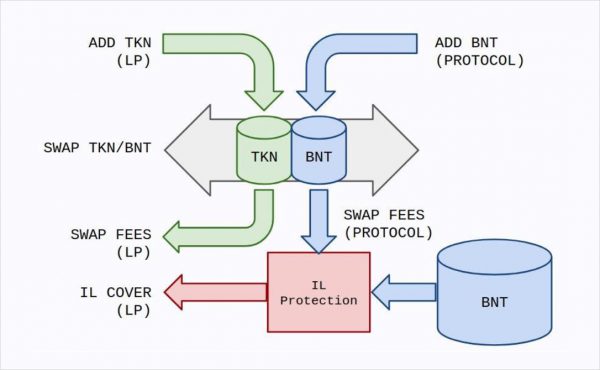

過去由於在 Bancor 上提供流動性需要同時持有相應價值的 BNT,這導致許多流動性提供者避而遠之,因此,在 V2.1 的版本更新中,開發團隊透過彈性供給模型,實現了「單邊流動性提供」功能,流動性提供者可以選擇僅提供 TKN 或 BNT 單一幣種的流動性,不需要一次準備兩種資產,這是其他平台無法實現的。

所謂的彈性供給模型是指,當流動性提供者在 TKN / BNT 資金池中注入 TKN 的流動性時,協議就會自動增發 BNT,補足本應由流動性提供者提供的 BNT,這些新鑄造的 BNT 會被保留在資金池中,並在流動性提供者撤出 TKN 代幣的流動性時被燒毀。

另一方面,Bancor 除了能提供 TKN 的流動性以外,BNT 持有人也可以選擇質押 BNT 提供流動性,當資金池有外部 BNT 流入(BNT 持有人質押)時,會取代協議鑄造的 BNT 位置,與 TKN 組成交易對,而協議鑄造的 BNT 也將因為被取代而銷毀。

彈性供給模型實現「單邊流動性提供」功能的同時,增發的代幣由協議控制且僅能作為資金池中的流動性。此外,彈性供給模型存在增發上限 (hard cap),且數值由分散式治理組織決定。另一方面,彈性供給模型也可以視為協議與流動性提供者的共同投資,因為提供流動性可以獲得交易手續費收益,而協議獲得的手續費收益都會被用於銷毀 BNT,因此,燃燒的 BNT 數量將大於鑄造的原始 BNT 數量,進而增加 BNT 的稀缺性。

無常損失保險

彈性供給模型同時也是 Bancor 解決無常損失痛點的核心基礎。「無常損失保險」使得在 Bancor 上提供 TKN 流動性時除了能夠享有「交易費收益」以外,協議還能彌補用戶遇到的任何無常損失,但必須滿足以下條件才能 100% 獲得無常損失的保險理賠。

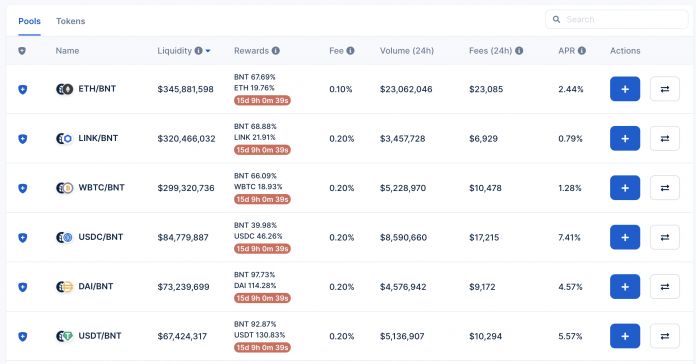

第一,只有白名單池的 TKN 才能享有無常損失保險,可在 Bancor 網站直接查看,有藍色盾牌的資金池都能享有無常損失的保障。

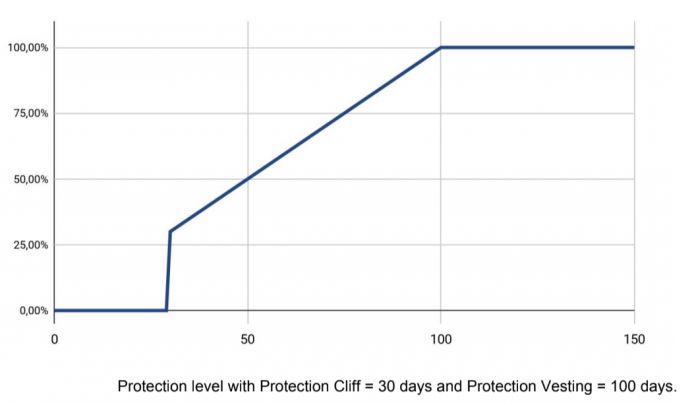

第二,提供流動性達 30 天~100 天。提供流動性未滿 30 天無法享有無常損失理賠,第 30 天可承保 30% 的損失之後每過一天加 1%,到第 100 天以後,即可享有 100% 的全額理賠。換句話說,只有長期流動性提供者才能享有無常損失的理賠。

滿足上述條件,流動性提供者即可在撤出流動性時同時獲得 Bancor 的無常損失保險(不可中途提領)。而保險的費用則來自協議共同投資的手續費收益,但如果收益不足以 100% 償還流動性提供者的無常損失,協議就會增發 BNT 作為理賠金,這意味著,保險的成本將由所有 BNT 持有人共同攤薄。

通貨膨脹問題

想必大多數人看完 Bancor 的解決方案後會發現,無論是「彈性供給模型」還是「無常損失保險」都是透過增發代幣作為解決方案,這是否會造成通貨膨脹進而稀釋代幣價值呢。

彈性供給模型方面,增發的代幣由協議直接管理,且僅作為資金池的流動性不會流入外部市場,更不會對代幣造成價值稀釋的問題。再者,協議增發代幣作為共同投資資金,能夠增加協議收入,進而銷毀更多代幣,反而有利於整體代幣經濟的正向循環。

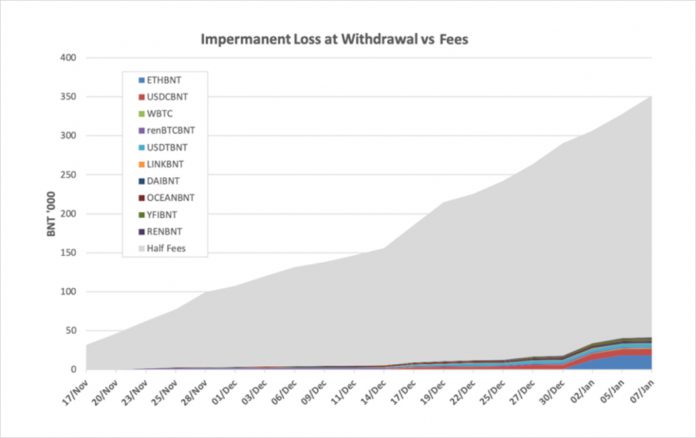

無常損失保險方面,增發 BNT 作為無常損失的賠償金這種做法看似不利於 BNT 的價格增長,但事實上,到目前為止這筆費用都已被協議投資的 BNT 的交易費收益完全攤薄。根據 Deribit 的分析表明,由於白名單池的設計與長期流動性提供者的限制,Bancor 協議每賺取 1 美元的交易費收益,無常損失在賠償金的花費僅需約 0.07 美元,這意味著當前的協議設計能夠有效的為生態系統提供自給自足的經濟循環。

資料來源:Deribit

從各項數據來看,協議到目前為止並未走向通貨膨脹的趨勢,BNT 代幣的價格也反而因為平台鎖倉資產、交易量與質押收益的提升而不斷上漲。

潛在缺陷

由於「單邊流動性提供」以及「無常損失保險」是只有社群批准的白名單池才能享有的兩大功能,再加上白名單池的批准流程繁瑣,因此,新項目或非白名單池內的代幣持有人想在 Bancor 建池就必須準備 BNT 且必須承擔無常損失,這是開發團隊為了協議安全而設計的限制,但同時也是 Bancor 與 Uniswap、Sushiswap 競爭的最大弱勢。

未來規劃

事實上,除了今天分享的兩個主要功能以外,Bancor 還具備了 Bancor Vortex(槓桿融資)等功能,為 BNT 代幣創造了充足的代幣賦能與持有動機。此外,面對市場的強烈競爭,Bancor 開發團隊也計劃在未來推出更多不同的新產品,包括:Origin Pools(類似於 SushiSwap 的 Onsen)、Shadow Token stablecoin pools(對標 Curve 的穩定幣交易池)、第二層擴容方案、跨鏈交易等,這種永不停歇的創新,或許正是 Bancor 被稱為 DEX 黑馬的主要原因。