The Sandbox 是什麼?

The Sandbox 想要創建一個基於區塊鏈的沙盒遊戲 / 虛擬世界 / 遊戲平臺。在這個平臺上,玩家可以使用代幣來創建自己的遊戲,並從中獲利。

The Sandbox 原本是傳統的沙盒遊戲,從 2018 年開始探索區塊鏈版本,團隊在遊戲開發和營銷運營方面已有豐富的經驗。從產品設計上看,與 Decentraland 相比,The Sandbox 的玩法和經濟模型有所改進和創新,並且遊戲屬性更強。The Sandbox 預計在近期開放,有較大發展潛力,值得關注。

The Sandbox 投資概要

沙盒遊戲是一種遊戲類別,這類遊戲的受眾比較廣,用戶黏性比較強,是遊戲領域的常青樹。傳統遊戲中最風靡的沙盒遊戲爲《我的世界》和《迷你世界》,能夠實現上千萬的日活躍用戶。

Decentraland 是第一個創建區塊鏈版沙盒遊戲的項目,通過一系列活動捕獲了第一批用戶。The Sandbox 是沙盒遊戲 / 區塊鏈虛擬房產的後來者,具有發展潛力和競爭力。

除此之外,The Sandbox 屬於元宇宙板塊,具備遊戲資產透明、玩家遊戲能力可兌現、玩家自由探索交易等優勢。雖然 The Sandbox 和 Decentraland 同屬於元宇宙和沙盒,但 The Sandbox 的遊戲屬性更強,而 Decentraland 目前更傾向於向線上派對、聚會場所方向發展。在短期內,遊戲方向可能是更可實現用戶數據量級增長的領域。

The Sandbox 團隊開發能力和運營能力較強。

- The Sandbox 本來是傳統的區塊鏈遊戲,從 2018 年開始探索區塊鏈版本,團隊具有豐富的遊戲開發和運營營銷經驗,在過去 2 年多的時間能夠交付設定的目標和任務;

- The Sandbox 的控股公司 Animoca Brands 旗下有多個區塊鏈遊戲子公司 / 團隊,控股公司可以對子公司經營提供支持和幫助;

- 從團隊運營至今,合作的夥伴包括 Atari 等比較知名的遊戲開發商,並且和多個知名 IP 合作。與 IP 聯名有機會吸引非區塊鏈用戶,達到「出圈」的效果,行銷能力比較強;

- 已有產品的用戶體驗都比較友好。

The Sandbox 的經濟模型設計比較合理,與龍頭 Decentraland 相比,The Sandbox 在設計機制上有改進和創新點。

- 任何人都可以創建和出售 The Sandbox 的 NFT 資產和遊戲,增加了普通用戶的獲利方式,可以擴大了用戶群體;

- NFT 資產增加了確定屬性和稀有度,需要質押 SAND 或使用 SAND 購買獲得,擴展了 NFT 的玩法;

- 基金會的資產未來將通過 Play-to-Earn 等流動性挖礦方式回饋給遊戲用戶,增加經濟激勵,能夠吸引潛在用戶。

The Sandbox 目前還處於開發中,最終虛擬世界 / 沙盒世界還未面世,很多玩法都還是書面計劃,實際效果要在正式實施時才能知曉結果。玩家目前只可以使用 Game Maker、VoxEdit 創作 NFT 和遊戲,也可以在 GameMaker 中探索界面,但虛擬世界入口暫未開放,團隊已在 10 月宣佈即將開放 The Sandbox Alpha 入口點 Mainhub。

由於 The Sandbox 還處於發展早期,根據同類產品 Decentraland 的發展歷史,我們需要關注以下幾點:

- 虛擬現實平臺普遍存在的問題是土地所有權和創造權的分離,以及 NFT 市場存在很大的人爲炒作成分。購買了大量土地的人可能沒有意願花費大量精力構建內部生態,而有意願 / 能力創作的人沒有土地而無法豐富生態,從而導致了虛擬現實平臺內部有大部份土地空缺,The Sandbox 也可能會出現這種情況,這會影響用戶體驗,導致用戶留存率難以提高。

- 虛擬現實的經濟模式還在探索中,沒有真正發展起來。就目前已有的沙盒遊戲來看,用戶量提升比較困難,除了代幣升值引起土地價格提高,土地持有者很難獲得額外收益,這也會降低用戶對土地等 NFT 的購買意願。

總體來說,The Sandbox 值得關注。

The Sandbox 基本概況

項目簡介

The Sandbox 想要創建一個基於區塊鏈的沙盒遊戲 / 虛擬世界 / 遊戲平臺。在這個平臺上,玩家可以使用代幣來創建自己的遊戲,並從中獲利。

產品:VoxEdit (NFT 編輯器)、Marketplace (交易市場)、Game Maker (土地 / 遊戲編輯器)。

通證經濟:代幣簡稱 SAND,用於交易、治理等。

基本信息

The Sandbox 項目詳解

團隊

背景信息

The Sandbox 的最初開發商爲 Pixowl,2012 年發佈傳統沙盒遊戲 The Sandbox,曾被 Apple 評選爲 2012 年最佳遊戲之一,但後續發展不如《我的世界》。2018 年 Pixowl 被 Animoca Brands 收購並成爲其子公司,開始以 Voxel (體素)風格開發區塊鏈版本 The Sandbox。The Sandbox 目前仍由 Pixowl 原團隊成員進行開發。

Animoca Brands 由蕭逸於 2014 年在澳大利亞創建,總部在香港,2015 年曾在澳大利亞證券交易所上市,2020 年 3 月由於參與加密貨幣有關活動等原因被澳大利亞證券交易所退市,但公司的經營活動正常,股票交易通過二級交易中心實現。Animoca Brands 投資或合作的公司包括:Pixowl (The Sandbox 團隊),TicBits,nWay,iCandy Interactive,Sky Mavis (Axie Infinity 團隊),Dapper Labs (CryptoKitties 團隊),TSB 遊戲,GAMEE,Tribeflame,Stryking Entertainment,Lucid Sight,Quidd,Experimental Group 和 Skytree。F1 Delta Time 區塊鏈賽車遊戲(代幣簡稱 REVV)也爲該公司開發的遊戲之一。

Pixowl 遊戲工作室曾經開發的遊戲包括《Peanuts:Snoopy’s Town Tale》、《Garfield:Survival of the Fattest》和《Goosebumps Horror Town》等。在收購前,The Sandbox 有約 4,000 萬歷史下載量。

綜上,The Sandbox 的原團隊已經有比較豐富的開發經驗和遊戲運營經驗,並且被收購後,可以獲得母公司的支持和幫助。

核心團隊

官網顯示核心團隊 29 人,團隊主要人員包括管理(4 名)、遊戲開發和遊戲設計(21 名)、營銷運營(4 名)。

Arthur Madrid,聯合創始人兼 CEO,2011 年創建 Pixowl。Pixowl 被收購後成爲 Animoca Brands 董事會成員。

Sebastien Borget,聯合創始人兼首席運營官,獲得南巴黎國立電信學校計算機網絡與電信專業學士學位,香港中文大學計算機網絡與電信專業碩士學位。2004 年至 2011 年間先後就職於摩托羅拉、巴黎 Wixi 媒體等公司,任項目技術經理。2011 年加入 Pixowl。

Marcelo Santurio,首席財務總監,1998 年畢業於倫敦商學院,畢業後任職波士頓銀行經理助理,兩年後和別人聯合創建了拉丁美洲在線支付方案 Segulink.com。2018 年加入 The Sandbox。

Lucas Shrewsbury,首席技術官(CTO)。前 Gameloft 首席技術官,Gameloft 是一家世界著名的開發和發行基於移動設備的視頻遊戲的跨國公司,其開發的大型遊戲多次獲得國際性大獎,其總部位於法國。

顧問

Ed Fries,Xbox 的創始人之一。Xbox 是微軟創建的視頻遊戲品牌,包含 5 個開發部門。Ed Fries 在微軟任職期間是 Xbox 的主要負責人之一。Fries 於 2001 年離開微軟,隨後自己創建了一家公司 Fire Ant 並出售給索尼互動娛樂公司。自 2015 年之後,開始擔任 Ouya (基於安卓的遊戲開發平臺)和 Animoca 的顧問。

Alexis Bonte,Stillfron 集團首席運營官兼管理團隊人員,Stillfron 集團旗下游戲工作室 eRepublik Labs 的聯合創始人兼首席執行官。Stillfron 是一羣遊戲開發商、發行商組成的集團,旗下有 18 個子公司 / 遊戲工作室,主要市場針對德國、美國、法國、英國、中東和北非。

Yat Siu (蕭逸),Animoca Brands 聯合創始人兼首席執行官。

Mick Nayeem,CryptoKitties 和 Axiom Zen 合夥人。

基金會

基金會支持 The Sandbox 生態系統發展,基金會的資金作爲獎勵激勵用戶 / 創作者 / 投資者在平臺上創作高品質的內容和遊戲。基金會發布的第一個活動是遊戲創作者基金,活動從 2019 年 10 月至 2020 年 8 月,希望通過經濟激勵在 The Sandbox 生態內創建 100 個遊戲。資助的遊戲可獲得 4,000~30,000 美元的補助金。截至 2021 年 1 月,該資助的遊戲約 20 個,無詳細信息。根據團隊披露,基金會的地址由 The Sandbox 核心成員 2/3 多籤管理,具體成員未披露。根據團隊披露信息,基金會將於 2021 年向 DAO 轉移。

基金會 /DAO 資金主要來源:

- 土地拍賣的 25% 資金;

- 市場手續費的 50%;

- 代幣分配。

資金

團隊的資金來源主要是代幣銷售。

注:私募輪:白皮書中表明 2019 年期間共 14 名投資者參與私募輪,共籌集 341 萬美元。(在 One Page 介紹中稱私募輪獲得 421 萬美元融資。)無法確定私募輪是否出售代幣和股權。這部分融資金額可能包含 2019 年 5 月由 Hashed 牽頭獲得的 250 萬美元投資。根據媒體消息,除幣安披露的戰略輪融資外,2020 年 3 月獲得了 201 萬美元的戰略融資,投資機構包括 Square Enix,B Cryptos,True Global Ventures,共 201 萬美元。

2021 年 11 月 2 日,根據路透社消息,The Sandbox 完成 9,300 萬美元融資,軟銀 Vison Fund2 領投。

因此,The Sandbox 共籌集約 1.03 億美元~1.13 億美元之間。2021 年之前的完成的約 1,000 萬美元融資,團隊表明將 45% 資金用於開發團隊和平臺基礎設施建設支出,45% 用於市場營銷和 IP 合作,7% 用於法務等支出,3% 用於一般支出。

代碼

圖 2-1 代碼提交次數

代碼提交人數在 4 人左右,從 2018 年 1 月至 2021 年 1 月,代碼提交總次數約 400 次。相較一般開源項目,提交量較少。但我們要注意的是,以公司形式運行的項目通常是先組內開發和內測,最後再進行一次性代碼提交,因此代碼提交數和提交人數會比較少。我們能夠得出的結論是:團隊的開發工作一直在進行中。

框架

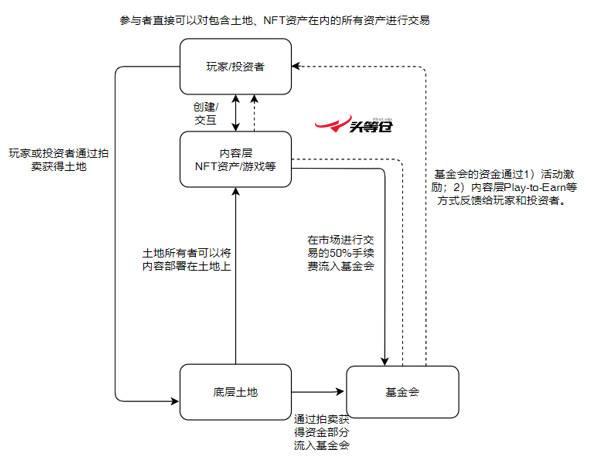

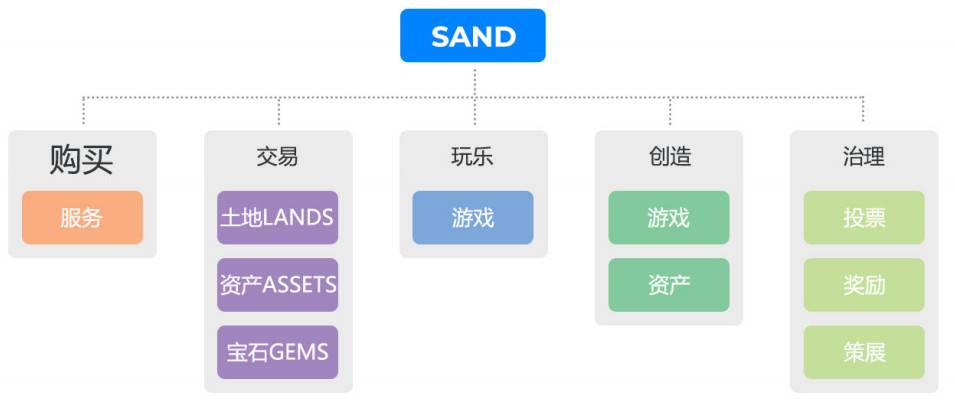

The Sandbox 是基於以太坊區塊鏈的去中心化虛擬現實平臺,類似於傳統的沙盒遊戲《我的世界》和《迷你世界》。虛擬世界是由一塊塊土地構成的世界。根據下圖,我們可以看出土地是 The Sandbox 的底層,整個基於土地形成一系列玩法和經濟體系。

圖 2-2 The Sandbox 體系

土地層

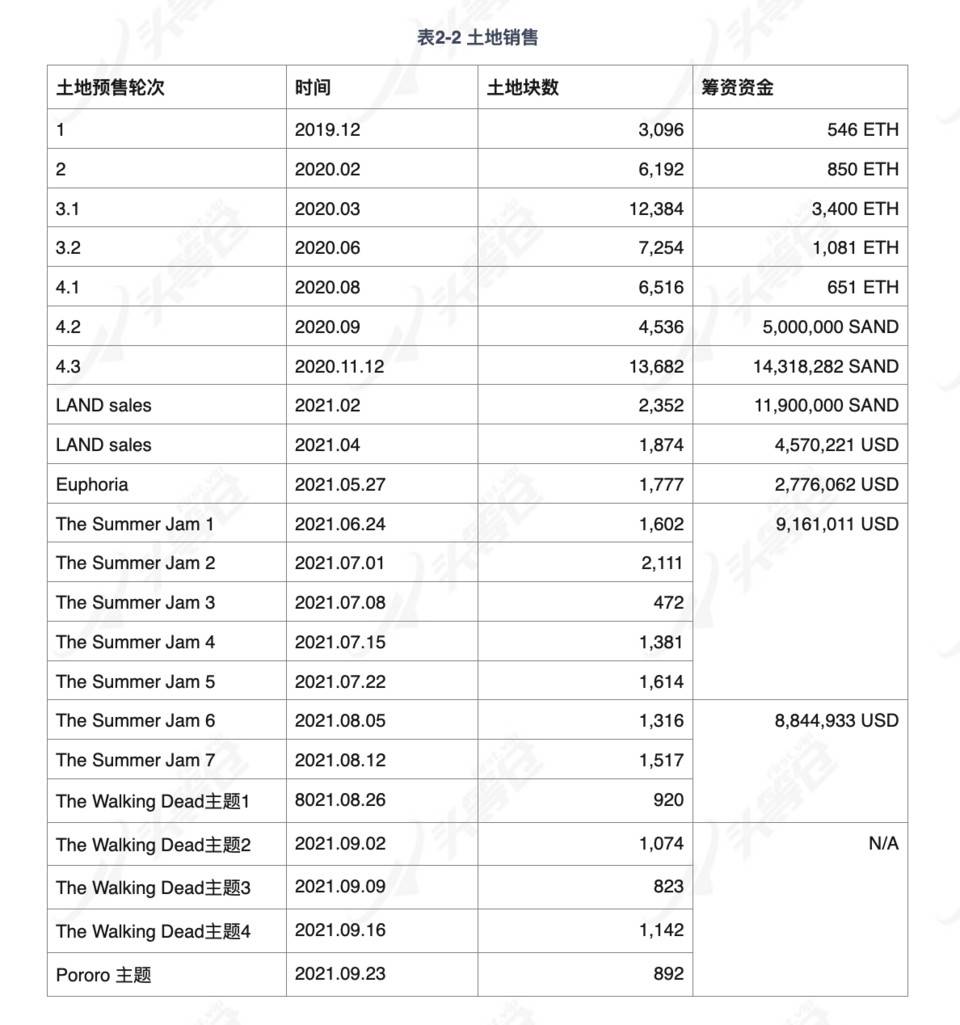

The Sandbox 一共有 166,464 塊土地,123,840 塊地可出售,25,920 塊作爲獎勵分配給合作伙伴、創造者、玩家,The Sandbox 保留 16,704 塊地作爲舉辦活動和遊戲的場所。

每塊土地都是基於 ERC-721 標準的 NFT 代幣,通過(x,y)座標確定每塊土地的唯一性。多塊土地組合變成 ESTATE。土地最基礎的用途是在土地上部署內容,從而影響和改變世界。持有土地的用戶可以通過部署遊戲、場館收取門票、租賃土地等方式獲得收益,構建一個以土地爲基礎的經濟體系(目前還未搭建完成)。

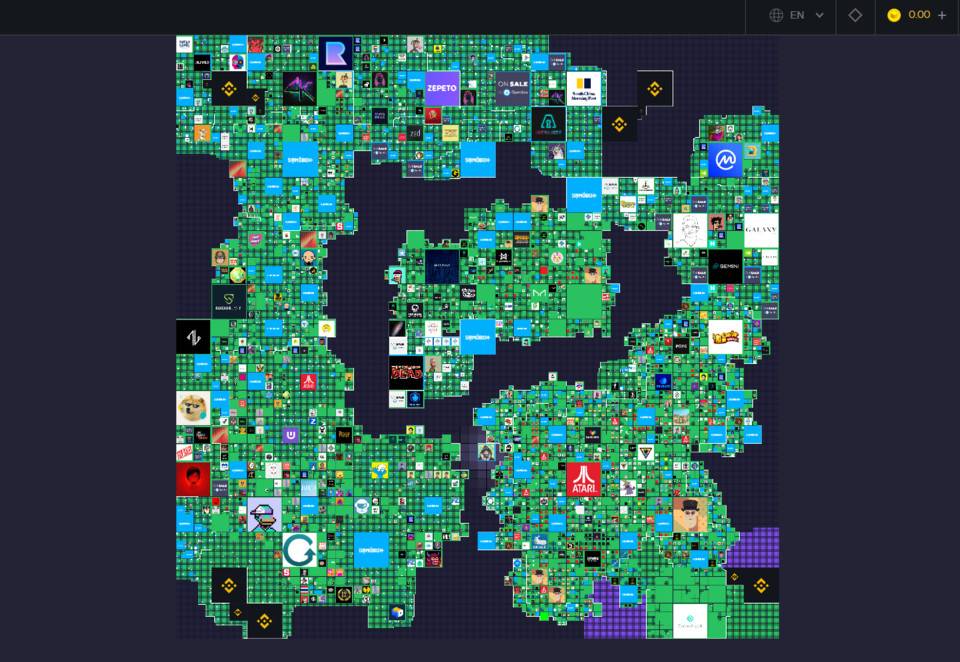

圖 2-3 The Sandbox 全局圖

圖 2-3 The Sandbox 全局圖

注:黑色部分爲不可用部分,包含剩餘未拍賣部分和團隊保留的公共空間。

- 2021 年的土地拍賣通常 LAND 售價爲 1,011 SAND,Premium LAND 售價 4,683 SAND,ESTATE 銷售方式爲拍賣。截至 2021 年 11 月底,The Sandbox 共出售 / 發放超過 60%,接下來 8 個月將出售 / 發放剩餘的土地。部分交易數據未披露。

- 土地拍賣所得資金 50% 屬於公司儲備資金,鎖定 6 個月;25% 屬於公司金庫,鎖定 12 個月;25% 屬於基金會。公司儲備資金的具體用途未標明。公司金庫的 SAND 代幣將在解鎖後賣出,以支付公司的運營費用。基金會資金通過流動性挖礦、Play-to-Earn (玩遊戲得獎勵)的方式返還給 The Sandbox 用戶。

- 從 4.2 輪開始使用 SAND 代幣參與拍賣,不再接受 ETH/DAI。

- 4.3 輪由於技術原因分爲 2 次進行拍賣,上述爲 4.3 輪第一次拍賣出售土地塊數和籌集資金,本次所得資金全部轉入基金會。4.3 輪的第 2 次拍賣已經完成,拍賣了 5,518 塊土地。

內容層

NFT 資產需要通過 VoxEdit 創建,遊戲或者場景通過 Game Maker 創建,詳情查看 2.5。

在 The Sandbox 的設計中,內容層包含 NFT 資產、遊戲、服務訂閱、廣告等內容。在構建 NFT 資產時,需要用到 GEM 和 Catalyst 這 2 種 ERC-20 代幣,都需要使用 SAND 代幣購買或通過在系統中質押 SAND 代幣獲得。GEM 代幣決定 NFT 資產的稀有程度,Catalyst 決定 NFT 資產的屬性。GEM 和 Catalyst 需要通過質押 SAND 才能夠獲得。NFT 資產基於 ERC-721 或 ERC-1155,內容都存儲在 IPFS 網路中。

目前團隊通過經濟激勵刺激藝術家參與,爲 The Sandbox 創建 NFT 資產。基金會也推出了遊戲創作者資助計劃,爲生態內增加可用遊戲。The Sandbox 合作的遊戲商 / 遊戲平臺包括:Atari、Ultra、CryptoKitties、韓國 SBS 遊戲學院、遊戲公司 Square Enix 等等。

玩家層

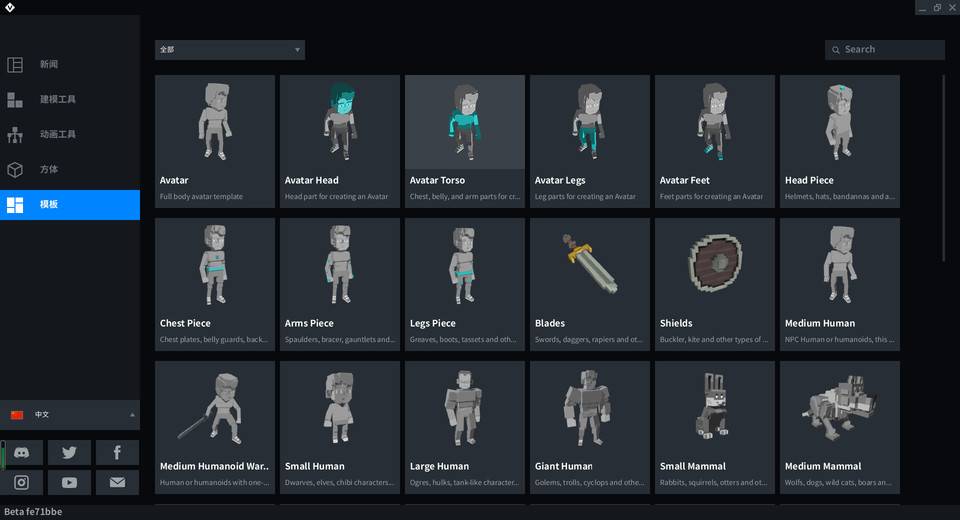

玩家在虛擬世界中都有一個虛擬的形象,稱爲 Avatar。目前系統中已創建好的虛擬形象共 27 個,用戶可選擇已有的形象也可以在市場中購買別人創建的虛擬形象。

圖 2-4 虛擬形象

圖 2-4 虛擬形象

產品

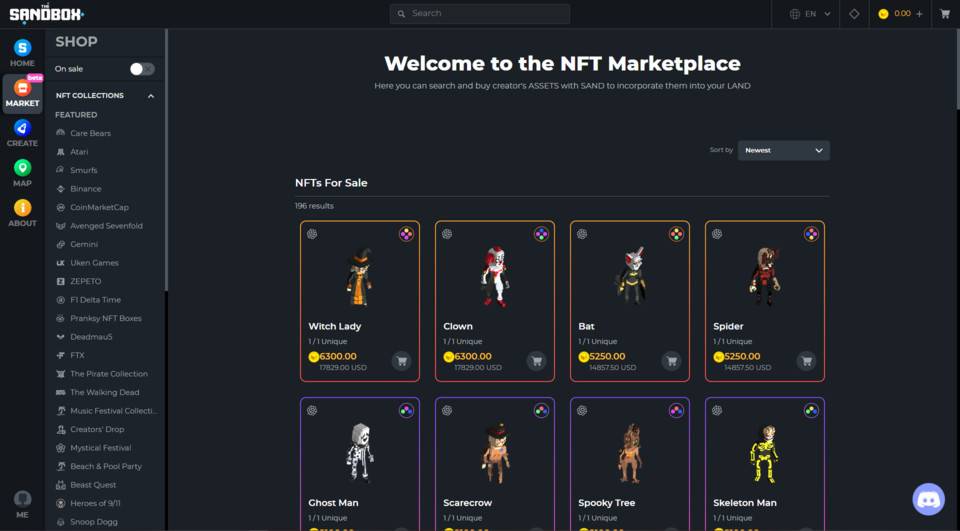

Marketplace (市場)

圖 2-5 交易市場示意圖

圖 2-5 交易市場示意圖

市場內將資產分爲 NFT 資產、土地、ESTATE 三類。NFT 資產又進一步按照稀有度、類別、主題等進行分類,以便用戶查找。稀有度分爲 4 個級別,分別是:常見、罕見、史詩和傳奇。土地和 Estate 暫未在市場中列出。目前市場交易費是 5%,其中 50% 歸屬基金會,50% 歸屬於 Staking 池,反饋給玩家和 SAND 持有者。

VoxEdit

VoxEdit 是 NFT 編輯器,採用 3D 體素的方式建模。所謂的體素就是一個個的方塊,通過組合方塊搭建出自己想要的圖形。用戶可以使用這個軟件包創建 3D NFT。VoxEdit 支持一個骨骼系統,用戶可以先搭建出物體的骨架,然後搭建動畫層,使創建出的骨架旋轉和縮放等,變成動畫。VoxEdit 導出的作品格式爲(.vxm 和 .vxr)以及標準格式(.obj、.dae、.gltf)。目前發佈了 Windows 和 Mac OS 桌面版本,支持中文、英語、日語、韓語共 4 種語言。骨架的搭建部分比較簡單,但動畫部分稍難。

圖 2-6 VoxEdit 示意

圖 2-6 VoxEdit 示意

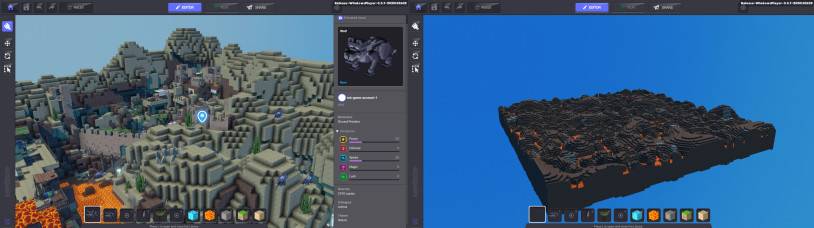

Game Maker

Game Maker 是場景編輯器 / 遊戲編輯器,發佈了 Window 和 Mac 桌面版本。編輯器內包含底層模板,用戶可以從 0 開始構建或基於底層模板開始構建。對於新手來說,需要花一定的時間探索用法。

圖 2-7 Game Maker

圖 2-7 Game Maker

遊戲世界整體還未正式對外開放。

生態

社交媒體

Facebook 關注人數比較多,包括轉型區塊鏈之前的社群積累。目前發佈博文基本上沒有互動,視頻的播放量在 500~1,000 人次之間。推特博文的互動量平均在 50 人左右。Discord 論壇比較活躍。官方在推特、Discord、Facebook 和 medium 上的博文推送的比較頻繁。運營活動比較多,內容都是項目方最新進展。

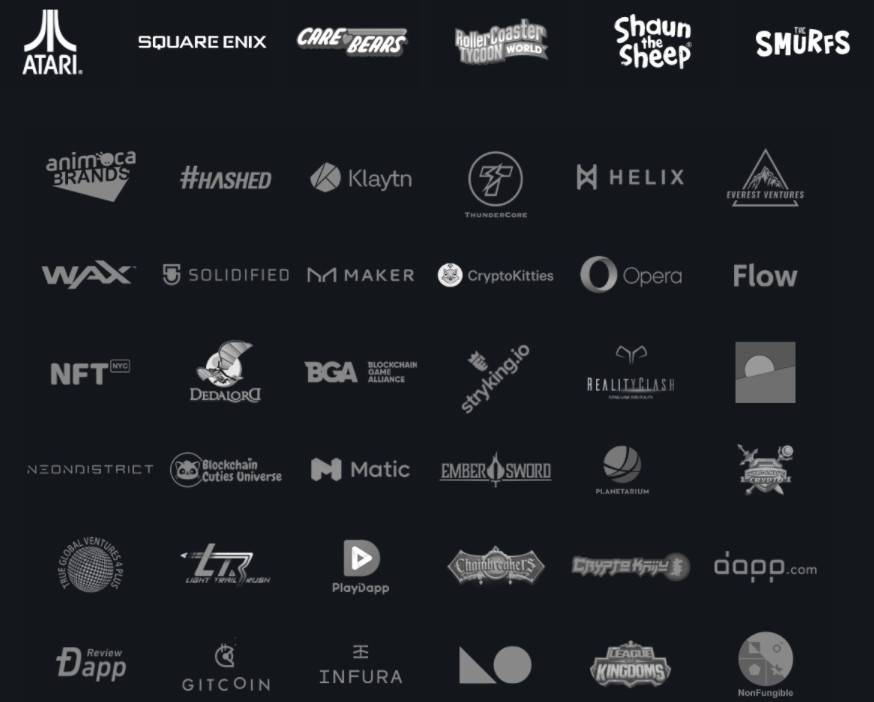

合作伙伴

圖 2-8 合作伙伴

圖 2-8 合作伙伴

The Sandbox 的主要合作伙伴包括一些遊戲開發商和聯名品牌等,包括遊戲巨頭 Atari、桌上游戲網站 BGA 等,聯名品牌包括小羊肖恩、藍精靈等。除此外,The Sandbox 和 Polygon Network 達成合作,市場交易使用其二層網路。上圖中還包括一些 NFT 交易市場或信息聚合網站,包括 Nonfungible、Dapp Review 等。合作方比較多,且關聯性高。

總結:

- 團隊的開發能力比較強。

① The Sandbox 的團隊成員原來就是開發傳統的沙盒遊戲,有比較成熟的遊戲開發和運營經驗;

② The Sandbox 的控股公司旗下有多個區塊鏈遊戲,對子公司能夠提供一定支持和幫助;

③ 團隊的核心產品能夠在較短的時間內發佈桌面客戶端,和同類遊戲相比開發進度比較快,並且產品體驗感不錯。 - 團隊的營銷和運營能力不錯。

① The Sandbox 項目方經常舉辦內容創建、遊戲創建激勵活動,鼓勵社區參與設計,鼓勵用戶參與生態;

② 團隊的合作方都是比較知名的遊戲商或 IP,運營能力比較強。 - 基金會將會在 2021 年逐漸轉向 DAO 治理,資金將會通過各種活動回饋給社區,能夠起到引流作用,吸引更多人加入 The Sandbox。團隊的營收信息比較透明,但沒有披露支出的具體信息。由於土地拍賣獲得的代幣很大一部分代幣歸屬於公司,後續會出售給市場,因此可能會造成一定的拋壓。

The Sandbox 發展

歷史

表 3-1 The Sandbox 歷史事件

現狀

2021 年第四季度,項目主要進展包括:

- 完成了 9,300 萬美元 B 輪融資;

- 完成一系列合作和營銷活動,合作伙伴包括:My Crypto Profile、Metaverse Travel Agency、Isla Obscura、deadmau5、Pororo the Little Penguin 等,營銷活動包括 NFT 製作競賽和萬聖節活動等等。

團隊於 10 月 1 號宣佈 The Sandbox Alpha 的入口點爲 Main Hub,即將開放。

未來

- 技術:實現多平臺可用,支持手機和平板等設備;實現多玩家模式;

- 基金會:逐漸向 DAO 轉移,使 SAND 持有者可以參與決策獲得收益;

- 運營:繼續定期出售土地;舉辦一系列的激勵活動,吸引內容創造者,完善內部生態,希望在 2 年內達到 100 萬用戶;

- 合作伙伴:與更多遊戲達成合作,將 The Sandbox 構建爲遊戲平臺,爭取在 2023 年在 The Sandbox 內部有 5,000 個遊戲可用。

總結:團隊想要將 The Sandbox 開發成一個結構較爲完善的沙盒平臺,用戶可以設計、部署、參與遊戲,並通過這個平臺獲取收益。從團隊的發展路線和規劃來看,團隊的規劃比較清晰,目標明確,總體的設計是比較完善的。團隊過去 2 年的發展基本能夠按照路線圖完成,並且已經確定好了未來 3 年的發展目標。在技術上,團隊是有能力完成的,但達到目標用戶數方面困難比較大,這是整個區塊鏈沙盒遊戲普遍存在的問題。

The Sandbox 經濟模型

代幣分佈狀況

代幣初始分配

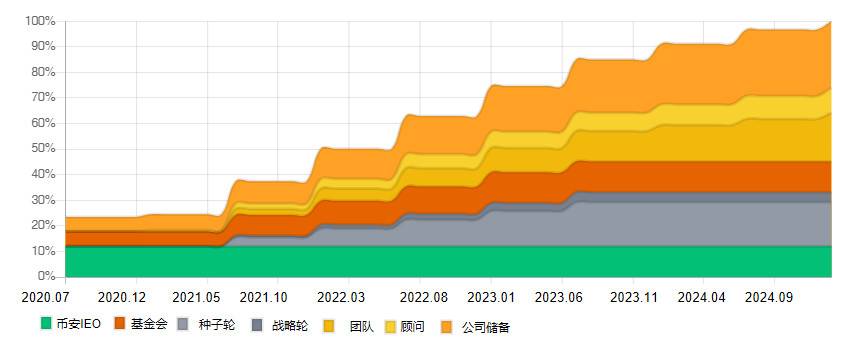

初始發行總量爲 30 億,代幣分配如下:

圖 4-1 代幣釋放時間

The Sandbox 的代幣總量爲 30 億枚,目前已流通約 9 億枚,包括幣安 IEO 代幣、公司儲備的部分代幣、基金會持有代幣。團隊白皮書中未詳述具體的代幣釋放時間,可能是線性釋放,在 2025 年實現 100% 釋放。

Top100 地址代幣集中度

圖 4-2 代幣集中度

圖 4-2 代幣集中度

根據 Nansen 和 Etherscan 數據,截至 2021 年 11 月 2 日,鏈上持幣地址共 34,120 個,目前 9.75% 地址掌控 80% 的代幣,其中基金會、公司儲備、顧問、團隊 4 個地址共持有將近 70% 的代幣,交易所持幣約 9%,因此從鏈上地址看,代幣分佈不算集中。從 2020 年 8 月代幣釋放開始,鏈上持幣地址穩步增長。

作用

圖 4-3 SAND 代幣用途

圖 4-3 SAND 代幣用途

上圖爲團隊構建的 SAND 經濟模型,從設計來看,SAND 的代幣用途比較多。由於目前虛擬世界還未開放,因此 SAND 的主要作用僅是土地拍賣、其他 NFT 資產的交易,參與流動性挖礦等,需求有限。待產品全面上線後,SAND 的用途擴大。

總結:The Sandbox 尚處於項目早期,並且沒有代幣銷毀機制,主要需求來自參與土地拍賣和 NFT 交易,需求比較少。整體來看,代幣分佈較爲集中。團隊、公司和基金會持有大部分的代幣,公司可能會根據需要出售代幣,基金也會通過活動發放代幣,並且在 2021 年下半年開始,團隊、公司和顧問的代幣開始解鎖。

The Sandbox 競爭

賽道概覽

The Sandbox 所屬賽道爲:NFT,遊戲,細分爲沙盒遊戲 / 虛擬現實遊戲 / 元宇宙。

遊戲

2020 年,遊戲玩家超過 20 億人。

所有的遊戲玩家可以分爲以下幾種類型:

- 成就型玩家:玩家會給自己設定一些遊戲相關的目標,並完成目標。這意味著在爲了完成目標,需要積累大量的資源、經驗;

- 探索型玩家:這類玩家需要較高的自由度,會嘗試遊戲中能夠有的體驗,並收集遊戲裝備等。收集愛好者也是這類型的遊戲玩家;

- 社交型玩家:享受在遊戲過程中與其他玩家的互動,喜歡利用公會或團隊機制強化自己的社會存在感;

- 殺手型玩家:希望利用遊戲中提供的工具進行破壞(包括與 NPC/ 其他玩家 PK),或者使用武器去幫助別人。

因此,一款競爭力強的遊戲需要滿足:

- 能夠滿足一種或多種類型玩家的需求,可玩性強

- 畫風一流

- 能夠爲遊戲玩家創造收益等。就目前的區塊鏈行業而言,能夠創造收益是傳統遊戲的附加項,但對區塊鏈遊戲來說是必須項。

沙盒遊戲存在兩個主題,第一個主題是可以改變、影響、創造遊戲中的虛擬世界,核心在於將創作權下放給玩家,具有高度自由,從而極大增強遊戲的可玩性,減少了對遊戲運營商的依賴。另一個主題是社交,沙盒遊戲的社交更加小型,更傾向於發生在熟人之間。

《我的世界(MineCraft)》是最早出現的沙盒遊戲之一,月活躍用戶超過 1 億。區塊鏈版的沙盒遊戲皆可以《我的世界》作爲參照模板。《我的世界》最突出的競爭力在於能夠滿足多種類型玩家的需求,具有很高的可玩性。由於沙盒自由度高,並且該遊戲創建的紅石等玩法,吸引了大批高階玩家,能夠對生態內進行再創作,形成了一個良好循環,能夠同時吸引上述的 4 種玩家。

《我的世界》支持單機遊戲和多人服務器,用戶可以在不同的服務器體驗不同的遊戲模式,包括探索 / 創造模式和生存冒險模式。創造模式提供無限資源,初階玩家和高階玩家都可以進行創作。生存模式則比創造模式更困難,需要免於 NPC 的傷害,能夠吸引殺手型玩家。多人服務器通常建立有論壇和公會,可以建立沙盒遊戲內的小型社交。虛擬空間內存在嵌套遊戲,這些遊戲部分由高階玩家創建。玩家創建的內容可以自由定價、發佈出售,因此玩家有機會使用遊戲資源獲利。

但是網易代理《我的世界》中國版並未獲得成功,主要原因包括:

- 網易團隊將社區創作的內容版權佔位己有,內容部署者從社區轉變爲官方團隊,用戶獲利渠道被團隊切斷;

- 社區成員上架內容需要經過團隊的批准,並和團隊簽訂條約,導致自由度降低,損失用戶。

由此可以看出,用戶的創造能力也是沙盒遊戲能夠可持續發展的關鍵因素之一。

NFT

NFT 類型主要分爲數字收藏品、遊戲裝備、實際應用型。

根據 Nonfungible 年中發佈的 NFT 市場報告,2020 年上半年已有接近 8 萬個活躍的 NFT 地址,交易額約 2.3 億美元。

收藏品

類型包括:數字藝術品(Art)、卡牌、圖片等,沒有實際用途。

藝術品和古董是傳統市場上主要的收藏品種類,其次還有一些其他領域的收藏品,包括郵票、奢侈品限量發行的產品、簽名紀念品等等。

收藏品的價值主要體現在:

- 歷史價值,首先物品中包含的時間價值無法複製,其次具有歷史價值的物品具有一定的研究意義,蘊含歷史文化;

- 名人效應;

- 審美價值,作者的才華被大衆肯定,作品的價值就會被上漲,並達到相應的平衡,因此未具有知名度的優秀作品存在價值上漲的空間;

- 稀有程度,根據供需,越稀少的東西價格越高。

2019 年傳統藝術品市場約拍賣 55 萬件藝術品,金額約 133 億美元。全球前 100 強的人均拍賣約 20 件藝術品,具有大量資金的人是拍賣市場的主要參與者。SuperRare、Known Origin、Makers Place 藝術品 NFT 二級市場在 2020 年第一季度的交易總額約爲 400 萬美元,交易筆數約 10 萬筆,參與交易的活躍地址數約爲 5,000 個。從此數據可以看出,和傳統市場一樣,也只有少數人蔘與數字藝術收藏品 NFT 交易。符合行情或形成價值共識的收藏被稱爲「軟黃金」,具有很高的流通性。

儘管一些項目收藏品數量稀少,但是價值支撐較少,在沒有大範圍形成價值共識的情況下,只能在小範圍內流通,很難提高流動性。爲了提高收藏品 NFT 的價值,收藏類 NFT 的發展趨勢是爲 NFT 增加名人效應,開始與知名品牌或大機構合作,發佈聯名款限量 NFT,包括幣安週年紀念 NFT 等等。

個人購買收藏品的動機可以歸類爲 3 類:

- 愛好

- 升值期待

- 保值

但是當前收藏類的 NFT 面臨着尚未形成價值共識的問題,儘管存在一定的審美價值,但人爲炒作佔有很大成分,具有較高的投機性。升值期待是區塊鏈用戶購買 NFT 數字收藏品的主要原因,大部分購買此類 NFT 的用戶是希望這類 NFT 會因爲名人效應、審美價值等升值,並從中獲得利潤。

遊戲裝備

代表:Gods Unchained 等卡牌遊戲、Decentraland 等虛擬現實遊戲、及其他類型的遊戲。

遊戲裝備 NFT 是指可以應用到遊戲場景中的 NFT。此類 NFT 最大的特點是使遊戲用戶獲得遊戲資產的真實所有權,這有別於中心化服務商發行的遊戲資產中心化管理的特點。

在中心化遊戲平臺上,服務商擁有所有遊戲資產的管理權,可以無理由刪除或無限複製遊戲資產。一旦中心化服務器數據丟失,就會給用戶資產帶來損失。2019 年,全球遊戲市場收入約爲 1,500 億美元,而遊戲裝備是遊戲收入的主要來源,因此遊戲裝備是一個潛力巨大的市場。

虛擬現實遊戲中最大的 NFT 資產是虛擬房產(LAND),購買土地 / 土地的人可以在土地上部署一些內容,或者通過出租等方式獲得收入。而遊戲可玩性是吸引遊戲玩家、對遊戲資產價值形成共識、遊戲可持續發展的基礎。只有吸引的玩家夠多,遊戲裝備才能夠具有較高流動性。

實際應用類型

代表:以太坊域名、服務或資產所有權 NFT。

- 以太坊域名:用戶可以使用以太坊域名作爲收款地址等;

- 紙質門票或電子門票採用 NFT 模式:持有人之間可以互相交易;項目方可以採用 NFT 減少黃牛炒作等;

- 市場出現了 DeFi 與 NFT 結合的趨勢,包括 NFT 抵押借貸,保險保單 NFT 化等產品;

- NFT 抵押借貸:難以評估 NFT 價值,NFT 的價值不僅會受到代幣價格影響,還會受到社區對該 NFT 的價值共識的影響,對借貸系統的抗風險能力要求更高,需要有更完善的機制應對風險。

保險保單 NFT 化:出現的主要契機是保險平臺的 KYC 限制,導致了一部分人即使有保險需求也無法購買保險。由此產生了第三方機構通過 NFT 的形式將保單二次賣出。也就是說,一些特定的服務可以以 NFT 的形式發售,但並非所有服務都適合。虛擬現實平臺的房屋租賃 NFT 的性質與 NFT 保單的性質相似,但兩者的前提都是鏈上資產。而鏈下資產或鏈下服務的 NFT 化還需要基礎設施建設更完善後才能達成。

競爭項目

Decentraland

Decentraland 是基於以太坊的虛擬現實平臺,於 2015 年成立,於 2020 年 2 月開始正式對外開放。Decentraland 在虛擬世界預開放階段和正式開放後,一直採取經濟激勵的方式吸引內容創建者。Decentraland 目前已經實現去中心化自治管理(DAO),雖然團隊仍表明會繼續開發,但承諾會實現的目標已經延遲發佈,開發效率變低。

由於發展時間較長,Decentraland 目前是此類區塊鏈遊戲的龍頭。目前 Decentraland 的優勢在於發展時間比較長,具有先發優勢,搶佔了一定市場。但問題也比較明顯,包括用戶留存率低、土地大片空白、用戶體驗不佳等。我們可以從 Decentraland 項目的發展中看出該賽道潛在的問題。

Cryptovoxels

Cryptovoxels 是創建在以太坊上的虛擬平臺,採用了體素風格。Cryptovoxels 中的土地是由 6 個數字(x1,y1,z1,x2,y2,z2)表示,目前地圖中共 3,000 塊土地,根據用戶增長情況逐步開發土地拍賣。用戶可以使用以太坊購買土地。Cryptovoxels 只有一位開發人員,但開發進度較塊,當前的功能包括添加音頻、圖像、文本、GIF 圖片等。

競爭分析

代碼情況

圖 5-1 虛擬房產 / 沙盒遊戲項目代碼提交情況

圖 5-1 虛擬房產 / 沙盒遊戲項目代碼提交情況

The Sandbox、Decentraland、Cryptovoxels 的代碼提交主體不同,因此呈現的數據不同。Decentraland 最初是團隊的形式,但都是個人提交代碼,因此代碼提交量比較多。The Sandbox 以公司的形式進行開發,通過主要幾個人進行代碼提交,而 Cryptovoxels 的核心開發只有一個人,因此兩者的代碼提交量相似,The Sandbox 代碼提交量略多餘 Cryptovoxels。3 個項目都在持續開發。

產品對比

用戶和交易數據

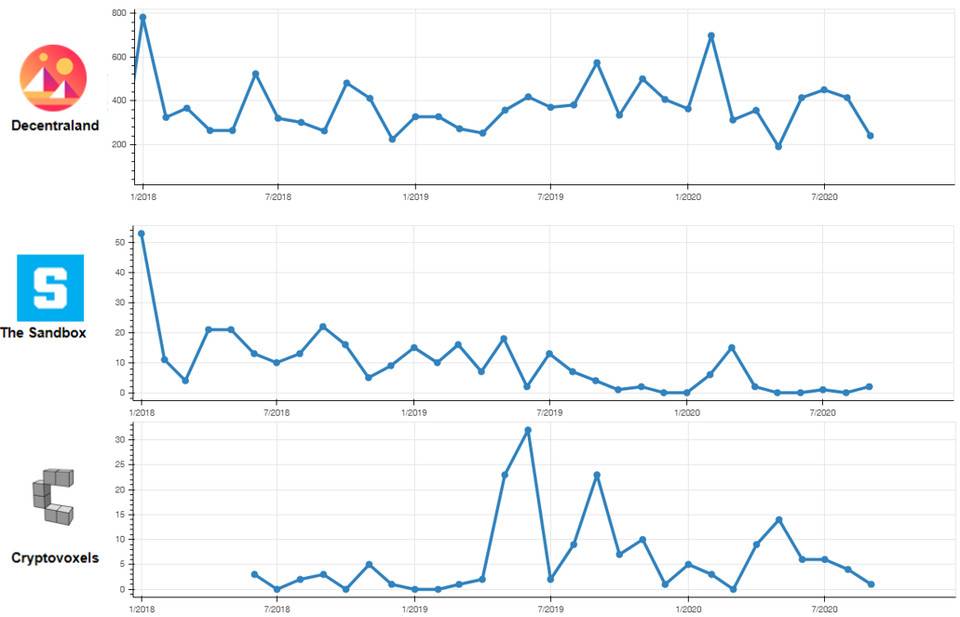

圖 5-2 Decentraland 用戶和歷史交易數據

圖 5-2 Decentraland 用戶和歷史交易數據

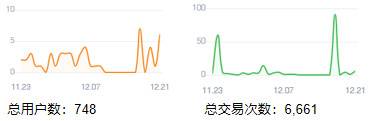

圖 5-3 The Sandbox 用戶和歷史交易數據

圖 5-4 Cryptovoxels 用戶和歷史交易數據(無交易金額數據)

圖 5-4 Cryptovoxels 用戶和歷史交易數據(無交易金額數據)

注:

- 圖片僅顯示近一個月的數據變化;

- 各個項目統計了所有相關的智能合約地址;

- 一個用戶可能擁有多個地址;

- 交易數代表用戶地址和智能合約地址數的交易次數。

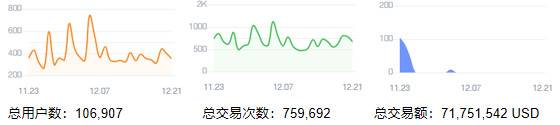

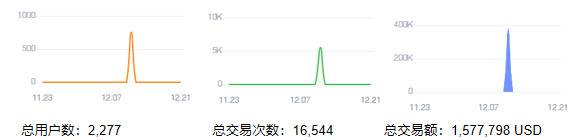

雖然統計項目各個相關的智能合約地址,但從數據上看,可能沒有計入代幣交易,僅計入 NFT 相關交易。由於 The Sandbox 還未完全開放,因上述僅爲參與 NFT 交易的數據,12 月 11 號的數據爲土地拍賣。目前 The Sandbox、Cryptovoxels 都尚處於發展早期,因此數據也比較早期,與已經長期發展的 Decentraland 對比沒有很大意義。但在同期項目中,The Sandbox 的數據比較突出。

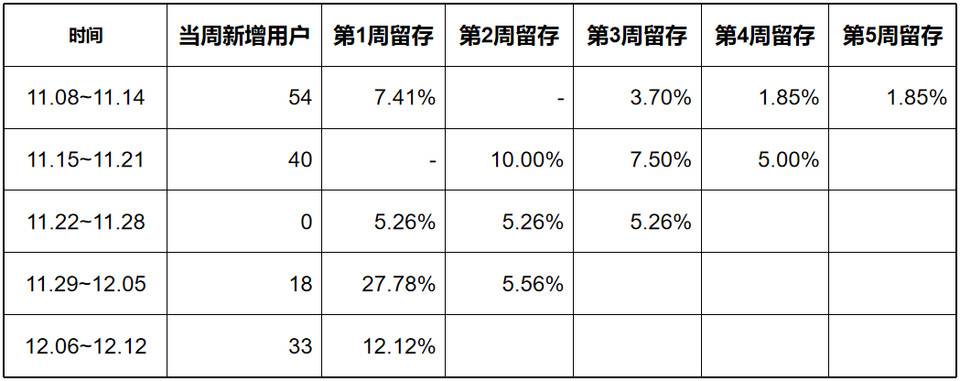

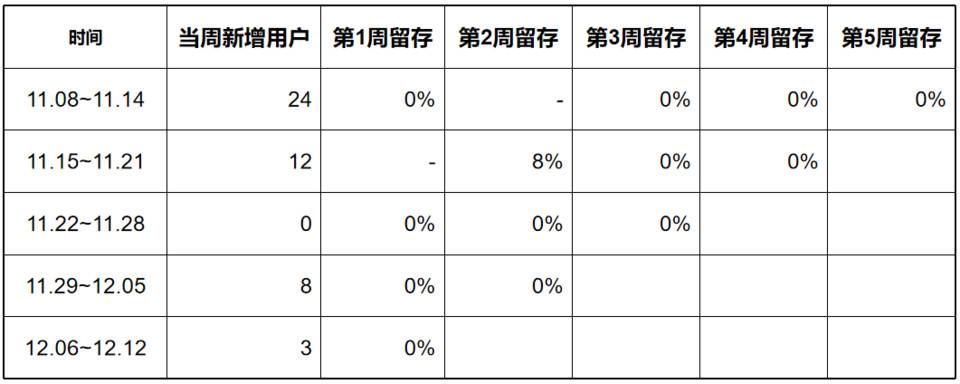

用戶留存

用戶留存是值新增用戶在 N 周之後仍然使用此應用的用戶量。通常情況下,質量越好的應用留存度高,可玩性越高的遊戲留存度高。

圖 5-5 Decentraland 用戶留存

圖 5-5 Decentraland 用戶留存

圖 5-6 Cryptovoxels 用戶留存

圖 5-6 Cryptovoxels 用戶留存

The Sandbox 暫未開放虛擬世界遊覽,因此無法獲取其實際的玩家用戶數和留存率。但從老牌 Decentraland 和較新項目 Cryptovoxels 的留存率可以看出,虛擬現實類的遊戲存在留存率低的問題。主要原因在於除了土地所有者外,其他人的參與度比較低、虛擬世界內的用戶體驗較差。如果 The Sandbox 可以在用戶體驗、參與度上突破,可以在用戶留存上有進一步的提升。

經濟模型 / 玩法

代幣

- Decentraland:主要用於購買 NFT、虛擬世界內部遊戲幣、和 DAO 投票治理。

- The Sandbox:SAND 代幣的用途與 Decentraland MANA 代幣用途基本一致,但與 Decentraland 相比,SAND 持有人可以通過質押代幣獲得獎勵,增加了獲利途徑。

- Cryptovoxels:虛擬世界內有用於購買顏色體素的代幣,屬於生態內的道具。

土地

- Decentraland:土地已經大部分拍賣完成,不同的社區提出了不同的發展模式。土地的交易主要在 Decentraland 市場或二級交易市場。但目前很大一部分土地沒有人建設。

- The Sandbox:目前僅拍賣了 31% 的土地,還有很大一部分土地待拍賣。處於發展早期。

- Cryptovoxels:如果世界內的用戶數不斷增加,那麼會增加拍賣土地,這主要由創始人決定。還有很多土地待拍賣,處於發展早期。

內容層

- Decentraland:

土地建設:土地持有者需要自己創建,或通過遊戲開發商處購買遊戲。小區地的發展主要依靠社區組織,如果社區消極懈怠,極大可能造成土地大量荒廢。而社區比較積極的小區則內容比較豐富,包括拉斯維加斯城等小區。

NFT:主要是土地和可穿戴 NFT。目前 NFT 的創作權下放至社區,但僅有個別團隊才有創作權。用戶也可以將 Decentraland 合作方的 NFT 集成到世界內。

- The Sandbox:

土地建設:任何用戶都可以通過 Game Maker 創建自己的場景,在條件許可下,創建好的遊戲可以放在市場中進行交易。土地所有者的選擇權增加。團隊保留了將近 25% 的土地給自己和合作夥伴,可以保證這一部分的土地不會被空置。75% 的土地是拍賣給個人的,這一部分需要依靠個人創建或從市場中購買已建好的內容。由於不必須自己去創建並且有較多的選擇,因此部署難度是低於 Decentraland 的。

NFT:任何用戶都可以創建包括虛擬形象在內的 NFT 資產,並且可以在市場交易。NFT 的屬性和稀有程度由另外的遊戲道具決定,增加可玩性。Cryptovoxels:只有土地所有者有創作權,比較侷限。NFT 主要是通過集成自己已有的 NFT 收藏品。

玩家

Decentraland:玩家主要分爲 2 類,土地持有者和瀏覽者。

土地持有者可以購買遊戲開發商創建的遊戲並部署在自己的土地上,但費用比較高且選擇少,或自己創建內容。還可以將自己的土地出租等,參與度比較高,有通過土地獲利的機會。瀏覽者指的是沒有持有土地的用戶,這類用戶只能瀏覽虛擬世界內部,可以玩內部部署的遊戲、賭博機等等,除此之外很難通過參與生態獲得收益。部分小區曾經提出了租賃方案,將土地 / 店面出租,但效果不是很好。

The Sandbox:玩家類型可以分爲 3 類,包括 1)土地持有者;2)瀏覽者;3) NFT/ 遊戲創建者。土地持有者和瀏覽者的參與方式與 Decentraland 中的同類玩家相似。但與 Decentraland 不同的是,任何人都可以創建 The Sandbox 中的 NFT 資產和遊戲並在市場中出售,一般用戶增加了獲得收益的方式,能夠吸引更多的人參與。

Cryptovoxels:當前還處於個人搭建場景的發展階段,暫未出現其他利用土地方式。瀏覽者可以進入瀏覽,沒有其他參與方式,參與度比較低。

總結:和傳統的虛擬現實 / 沙盒遊戲相比,目前區塊鏈的沙盒遊戲主要問題在於:區塊鏈沙盒遊戲的土地爲個人 / 小區所有,內容部署權限定給個人 / 小區,導致了創造能力和創造權分離。

一方面,土地持有人數量有限,僅依靠土地持有人很難維繫遊戲發展。雖然無土地的用戶也可以進行探索,但參與感比較低。而遊戲體驗取決於創建在土地上的內容質量,即土地持有人的創造能力。如果內容質量不高,則難以吸引用戶參與。

另一方面,用戶是遊戲的根本,用戶留存率不提高,土地持有人難以獲得土地升值之外的額外收益,導致想要購買土地的人減少,從而形成一個惡性循環,可能會造成土地等 NFT 資產的流動性缺失。

The Sandbox 目前也在積極發佈激勵活動,有利於促進用戶累積和生態發展。與此賽道的龍頭項目 Decentraland 相比,The Sandbox 還處於非常早期,在玩法和經濟模型上有創新點和改進點。從團隊的計劃性和效率來看,The Sandbox 更勝一籌,因此有發展的潛力。

從元宇宙的角度看,The Sandbox 和 Decentraland 等區塊鏈項目都具備遊戲資產透明、玩家遊戲能力可兌現、玩家自由探索交易等優勢。但 The Sandbox 的遊戲屬性更強,而 Decentraland 和 Cryptovoxels 目前更傾向於向線上派對、聚會場所方向發展。在短期內,遊戲方向可能是更可實現用戶數據量級增長的領域。

風險提示

行業風險

目前區塊鏈的沙盒遊戲存在用戶參與感低,體驗較差,用戶群體侷限的問題。大部分參與競拍土地的人投機性比較強,很少人願意花精力在創建內容上,導致土地空白,從而使其他遊戲參與者的用戶體驗變差。如果內容質量不高,也很難吸引更多的用戶參與。用戶是遊戲的根本,用戶留存率不提高,導致購買遊戲 NFT 資產的意願降低,使遊戲資產貶值,導致惡性循環。

行業競爭

遊戲開發時間比較長,The Sandbox 目前還未開放虛擬世界內部,這是最核心的產品,用戶可能在等待的過程中失去耐心。而 Decentraland 已經是這個領域的龍頭,完成度更高,能夠進入內部探索,用戶參與感會更強。除此之外,包括 Cryptovoxels 和 Somnium Space 在內的更多沙盒遊戲正在崛起和發展,競爭更加激烈。

投資分析

投資有風險,以下提供的建倉價格數據是基於文章作者自身對項目的認知與理解所做的投資決策,只作爲演示參考,不作爲用戶投資決策的依據,用戶需基於自身對於項目的理解與認知進行投資決策,頭等倉以及文章作者不對用戶自身投資決策產生的盈虧負責。

Sandbox 是款沙盒遊戲平臺,功能跟 Decentraland 基本相同。項目團隊較爲優質,母公司在遊戲領域資源豐富。但主網尚未上線,核心的沙盒功能尚未可用。SAND 代幣上線時間較短,流通率較低爲 20.7%,但總體市值偏高,已經跟 MANA 接近。因此目前不建議建倉。

不管什麼樣的極端行情,不輕易梭哈,保持一部分在車上,一部分在車下的狀態,會幫助你有保持良好的投資心態。