『我一個月後希望我的加密貨幣能讓我賺 10 % 就好。』

『傻了嗎? 現在是牛市欸,我下個月錢不賺個兩三倍我是不會滿足的。』

一個市場,一種行情,依舊存在著一百種投資人,不變的定律是在市場的投資人都想獲利,而這就是一門好生意。

隨著流動性挖礦的爆發,DeFi 已經漸漸地讓在區塊鏈圈子的人重視,在 Compound 、YFI 等熱門項目炸天般的成長後,大家也漸漸有了一個共識:DeFi is a big thing ! 那麼,一個靈魂拷問來了,在流動性挖礦的掏金熱潮之後,未來有沒有可能有其他的去中心化應用能夠在未來刮起下一陣旋風?

風險分級的合成資產可能會是一個我們值得好好注意的新方向。

DeFi 合成資產 (synthetic asset)的概念始於 Synthetix ,是能夠將任何資產生成一個價值相等的組合資產,一般來說,合成資產會結合多種衍生品,例如結合股票,債券,貨幣背後的期貨、選擇權等資產。

在合成資產的概念下,我們能夠更靈活的應用更多手邊的加密資產。目前除了在 Synthetix 上的合成資產外,我還看到了像 Lien 提出的合成資產和無超額抵押穩定幣,以及像 Hakka Finance 所提出的結構化基金( Crypto Structured Fund ,CSF ),都是利用風險分級的概念,為 DeFi 市場的資金利用合成資產的概念做出最大化的利用。

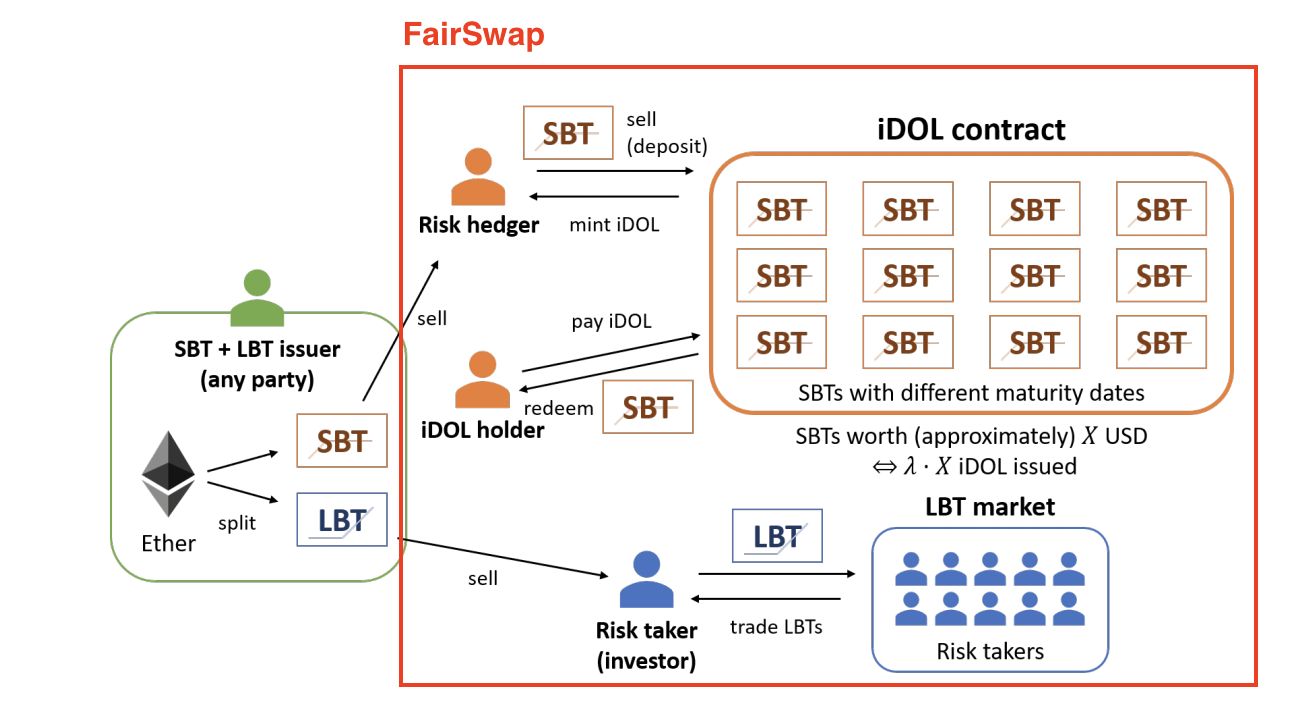

Lien 如何產生無超額抵押穩定幣

Lien 是一個想要透過合成資產的形式,創建基於以太幣的無超額抵押穩定幣和選擇權商品(Option)的基礎協議。比較值得注意的是,在過去像 MakerDao 所鑄造的 DAI,為了要維持其價格的穩定,必須有 150 % 的抵押率,也就是說如果我需要鑄造 100 美金,我必須有價值 150 美金的抵押物,以確保我們的抵押物的波動不至於影響 DAI 的價格穩定。

然而這也代表全部鑄造超過 2 億美元的 DAI 背後至少有超過 3 億美元的ETH、USDC、BAT、WBTC 等等代幣再進行抵押(實際上還有更多)。總歸這樣的原因是因為對於生成 DAI 的每一位用戶而言,我都必須自己承擔抵押物價格變動的風險。

但是 Lien 則是透過不同人對於風險厭惡的程度區別,而創造出了兩種商品,一種是高風險高獲利的 LBT (Liquid Bond Token) 和較為穩定的資產 SBT(Solid Bond Token),進而再透過 SBT 這個非常穩定的合成資產產生穩定幣 iDOL。

那麼,假設我今天在 Lien 的平台上存入的是 ETH,我就會生成兩種不同類型的債券,一種是穩定的 SBT,一種是較為高風險高獲利的 LBT 。當這兩種在合成資產產生的時候,我們必須要設定一個 SBT 的到期日,和一個在這個到期日時關於 ETH 價格的 k 值。

那麼我們就用個簡單的例子來看,到期日來臨時,究竟會發生什麼變化:假設今天小明在 ETH 的價格為 400 usd 時,將他 1 個ETH 生成等值 200 美元的 LBT 和等值 200 美元的 SBT ,並將 SBT的到期日(maturity date)設定為一個月,預期價格的 k 值設定為 440 usd。當一個月後,ETH 的價格變成是 500 usd ,那麼,如果張三買入了 SBT ,那麼到時他的 SBT 將能夠以 440 元的價格先做結算,屆時他的 SBT 將能兌換回價值 200 *(440/400) =220 usd等值的資金 ; 那麼買入 LBT 的李四則是能夠獲得 500–220 =280 usd 的資金。

但是,今天換成另一個情況,如果到期日之時,ETH 價格只剩下 300 usd,那麼這時候張三的 SBT一樣可以獲得 200*(440/400)=220 usd 的資金,此時李四的 LBT 最後就只能換回 80 usd (300–220)等值的資金。

也就是說,行情好的時候 LBT 的持有者多賺,可以達到槓桿的效果,但是行情不好的時候,幣價的下跌對 LBT 的影響是加倍的,因此適合高風險的玩家。SBT 恰好相反,因為到期日到了之後,他擁有優先清算的權利,因此幾乎可以確定價格的穩定。

此時我們可以說,SBT 的價值基本上是不會有太大變化的。Lien Protocol 就是利用這樣的特性,用 SBT 在無超額抵押的情況下生成了穩定幣 iDOL,那麼那麼換句話說,任何鑄幣人就不需要進行像生成 DAI 所需的超額抵押,來處理過去在 Maker 上因為避免抵押物品的價格波動而造成抵押價值不足的問題,因為這些風險在 Lien 的系統中,已經被願意承擔風險的 LBT 持有人所承受。

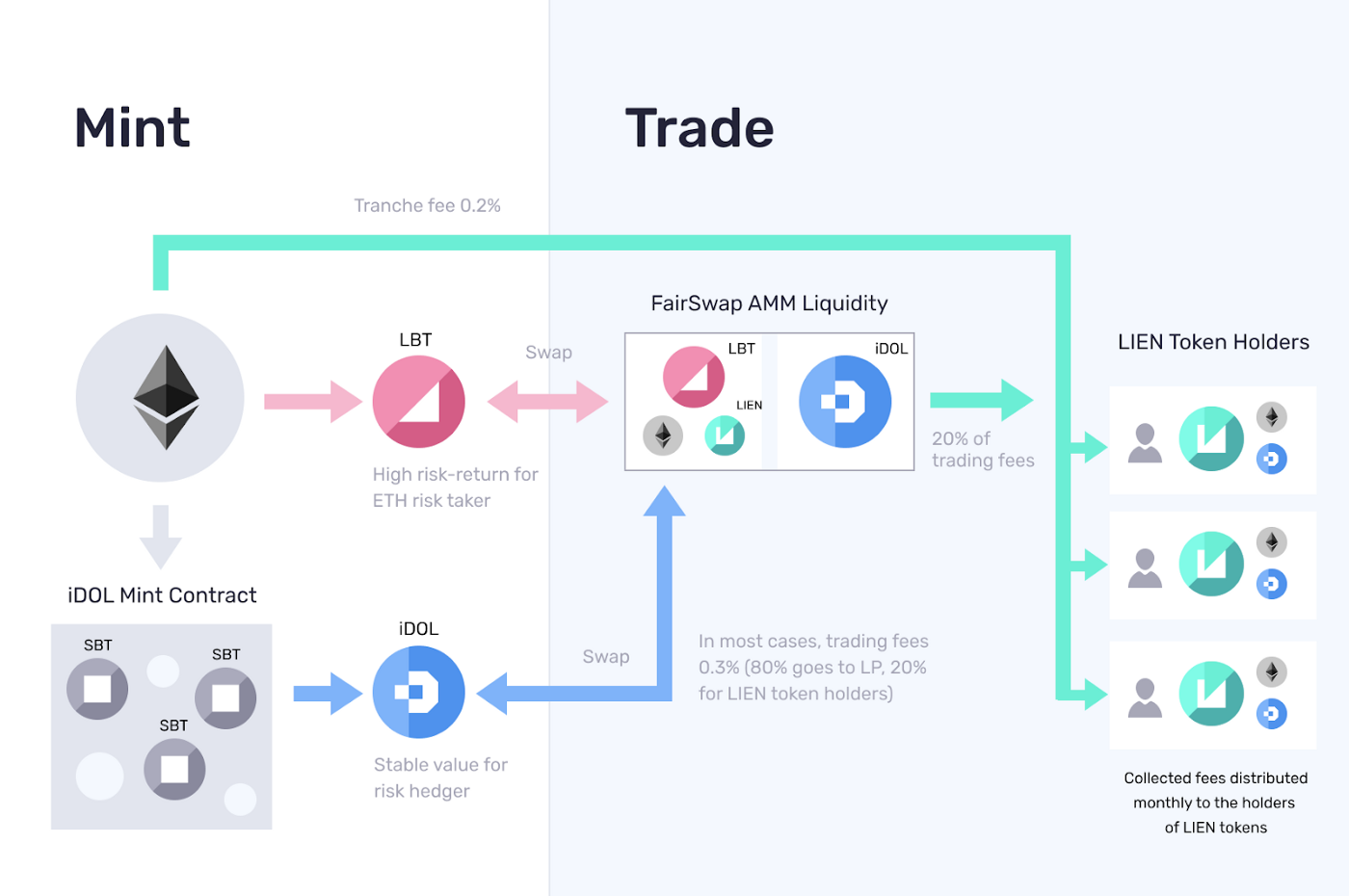

如此一來,LBT、SBT、iDOL 就成為了一個可以交易的市場,因此 Lien 團隊也推出了一個專屬的交易所 FairSwap ,用來讓這些合成資產和穩定幣得以交易,在交易和代幣鑄造的過程中,Lien protocol 的平台幣 Lien token 也從鑄幣和平台交易手續費中抽取了費用,從而完成價值捕獲的動作。

目前根據 Lien 團隊表示,Lien Protocol 將對鑄造 iDOL 穩定幣的使用者收取 0.2% 的費用, 使用 FairSwap 則是(0.3- 可變)的費用,而 Lien token 的持有者則可以在這些過程中享有折扣。

目前 Lien protocol 也是由匿名的團隊開發,合約已經步上主網,並且通過 Certik 團隊的審計,Lien Token 目前除了 10% 的 PreSale 外尚未流通,Fairswap 截稿前也還尚未上線。未來 Lien 的 LBT 在 FairSwap 能有怎麼樣的獲利空間,以及 iDOL 如何在各個 DeFi 應用上被打開,會決定 Lien 的成長空間。

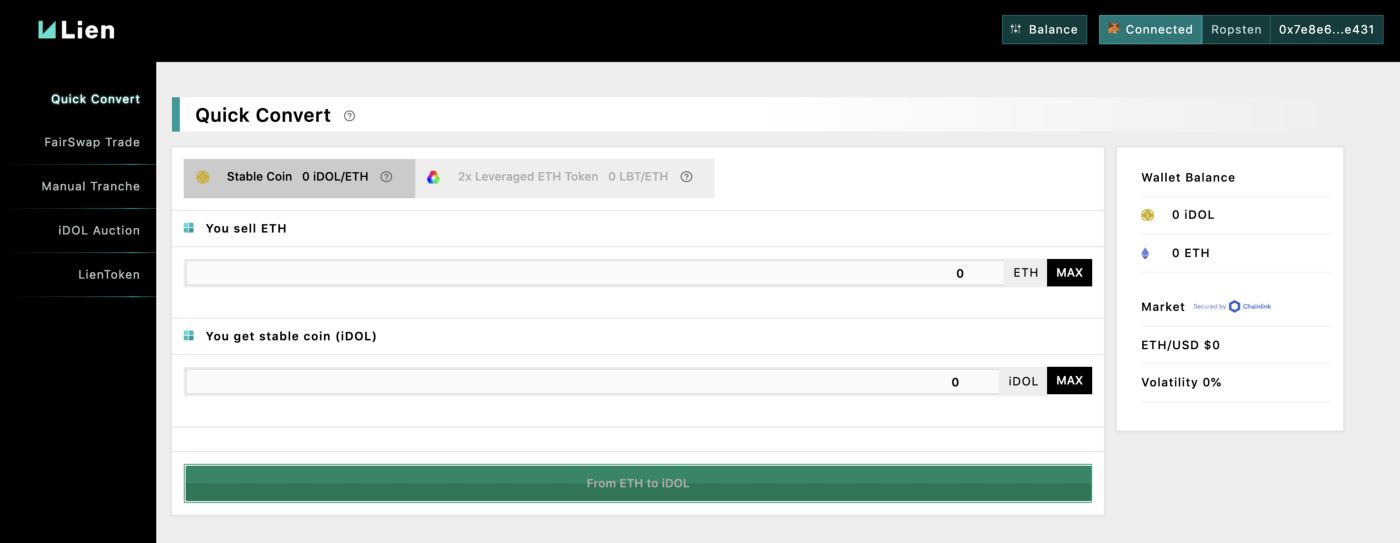

Lien 的合成資產的交易平台FairSwap 的介面

合成資產的市場目前還尚未被打開,但是朝著這條道路前進的項目都已經有今年都有爆炸性的成長,例如 Synthetix 、UMA 以及 Nest。

CSF: 風險分級的結構化基金

在了解 Lien 的過程中我赫然發現,來自台灣的 Hakka Finance,日前也有一款很有意思的產品,加密貨幣結構型基金 Crypto Structured Funds(CSF),也是透過不同程度的風險分級,來讓對於風險承受程度不同的用戶,可以購買不同風險回報的投資商品。

這也是 Hakka Finance 團隊在 2019 年底的 Kyber DeFi Hackathon 中的獲獎作品。簡單來說,結構化基金是將 ETH 等某些資產,以利率和清算順序去組成的結構化資產。

結構型基金 CSF 內含的三大要素為:「標的物」、「合約週期」、「利率」。

A. 「標的物」是指用來變成結構化基金的資產:可以為 ETH、WBTC、MKR、BAT 等發行於以太坊上之 ERC token。

B. 「合約週期」為這個合約可以持續的時間,可以為一個月、三個月、半年,甚至一年。

C. 「利率」則是由系統給予「優先報酬 Preferred Share」的預定利率。

按照這三大要素開立標的給予投資者兩種方向的投資選擇:「優先報酬

Preferred Share」與「超額報酬 Excess Return」。

這和上述的 LBT 和 SBT 有異曲同工之妙,但 CSF 是以更自由的形式,將他拆分為更多層不一樣利率的基金商品,Preferred Share 是可以獲得優先利率清償的資金,而 Excess Return 則是一個利用槓桿來獲得超額報酬,但也可能承受超額損失的風險產品。

舉個例子 ,今天我們的標的物如果是 YFI ( YFI 僅是舉例,目前團隊的測試產品標的物仍是 ETH),然後整體的合約週期是一個月, Excess Return 的預定利率是 20 %,CSF 整體的操作過程大致如下:

1、開放購買期間

在此期間

A. Preferred Share 的投資者將 10000美元等值的美元穩定幣 DAI 存入結構型基金中;並且生成 CSFDAI 這個 ERC token 作為憑證,以供未來兌換使用,有點像是 Balancer 的 BPT 的概念。

B. Excess Return 的投資者 10000美元等值的 YFI 存入結構型基金中。一樣的,CSF 也會生成 CSFYFI 這個 CSF Token 作為憑證。

2、兌換期間

在購買結束以後,CSF 的智能合約會將產品送到去中心化交易所 (DEX) 將 DAI 換成 YFI ,從 CSF 的白皮書得知,為了避免大額匯兌所造成像是基於 AMM 機制的 DEX 上產生滑架,因此整個兌換期間可能會拉的比較長,例如白皮書的案例就是持續兩週,以演算法少量多次地兌換拉長期間以較

穩定的幣價全數兌換完成。。

3、閉鎖期間

合約週期到達之前,這兩筆資金都不會受到任何的使用。

4、兑回期間

經歷一個月的閉鎖期間後 , 將會有長達兩週的兑回期間,智能合約會自動到去中心化交易所逐批的將當下的 YFI 換成 DAI,直到滿足購買期間選擇Preferred Share 投入的 DAI 數量的120% 兌換完為止。

5、清償期間

當 DAI 兌換完畢後,選擇 Preferred Share 的使用者可以獲得 120 % 的獲利,而剩下的 YFI 就繼續讓選擇 Excess Return 的人獲取,如果按造真實情況,一個月前的 YFI 價格大致在 4000 usd,拿10000 美元等值的 DAI 可以換得 2.5個,目前 YFI 的價格約為 30000usd…

恩,如果你對某個 ERC 20 幣種特別看好,CSF 會是一個好選擇,等於在低價時強制其他對這個幣不了解或不看好的人,用他的錢買幣給你,同時他也能夠有穩定的收益。

但如果你的標的目在鎖定期間結束之後,價格暴跌那麼你的虧損也是放大的。

這只是一個簡單的例子,但其實結構化基金還可以分成很多層,這樣也可以用來作為對一個項目看好程度的不同的投資者所玩的槓桿遊戲,例如假設我看好 YFI 能夠看漲 20%、Alice 看好他能漲 100%,Bob 認為他能夠漲幅到達 150 %,那我們就能夠組成一個多層次的結構化基金。

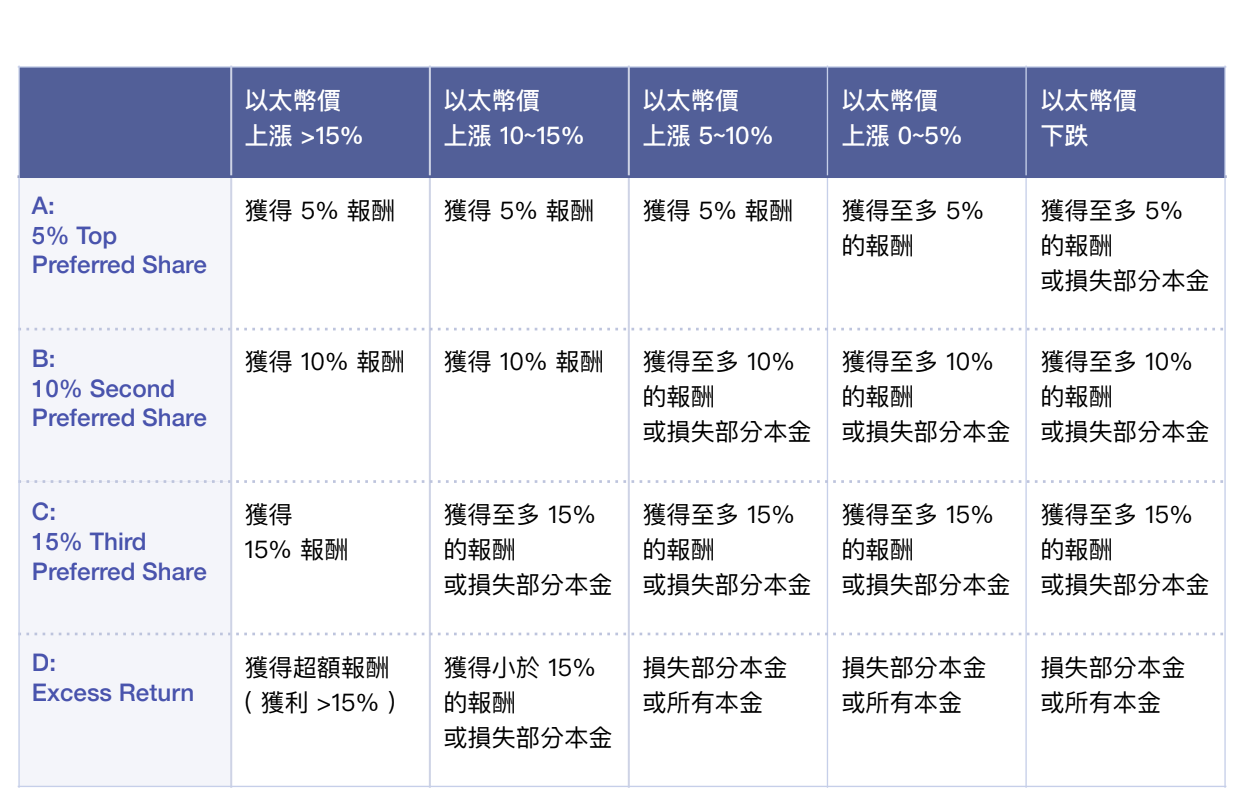

Hakka Finance 也有給一個圖表來解釋不同多層次的結構化基金在不同的價格走勢時不同利率的投資人的獲利情形:

Source :Hakka Finance

據目前所知,Hakka Finance 仍尚未將 CSF 結構化基金部署在以太坊主網,近期的主力在 Black Hole Swap 的開發上,DEMO 產品可見於此。目前在價值捕獲的層面,可能在兌換的過程中抽取些許手續費,至於手續費抽取的形式仍然未知,也是值得注意的看點。

你想怎麼獲利這裡都有

總體來說,目前 DeFi 正在經歷一個前所未有的瘋狂時期,然而不管是 Lien 或者是 Hakka 的 CSF ,目的都是透過所有玩家對於市場的風險承受程度的差異,將資金做到最適合各個不同投資人。這將會讓資金的使用度最大化,也讓大家在金融商品的選用上有更大的靈活性。

更往深一點去想,這樣的合成資產商品,如果不考量產品運營,理論上都具有模組化的效果,任何人都可以有機會去用自己的標的物,以及自己喜愛的利率,去生成自己所想要的 LBT/SBT 或者結構化基金。讓大家可以基於一套系統下做成自己的生意,那麼這個平台就一定是大生意,因為蛋糕能做多大,取決於蛋糕怎麼分。

另外有個有趣的特點是,過往 Maker 的穩定幣 DAI 在去年底開始轉為多抵押 DAI,但目前尚未接受過合成資產,究竟極為穩定的合成資產產生的代幣 iDOL 能夠讓人有多大程度地接受,也是市場上值得關注的一個面向。

這也是將 DeFi 的樂高繼續推升的一個重要路線,目前 Lien 的若干產品都還未上線,CSF 也是,都還是處於項目的早期,未來 CSF 的購買平台會選擇何者也還未知,都可以適合在 DeFi 領域中想繼續探險的你持續關注。

*本文是對於 DeFi 潛力項目的介紹,但不構成對文中提到的 Lien 或 Hakka 的投資建議。

*這兩個項目都處於極早期,有錯誤或者待加強處歡迎指正、也歡迎交換意見。

*牛市寫文章時間成本高,如果看完有所幫助,歡迎按讚給我鼓勵。

更多參考資料:

Lien 白皮書:

[1] Lien Protocol :iDOL whitepaper

[2] FairSwap

[3]Lien ParameterTuning

CSF 結構化基金

[1] CSF Whitepaper

[2]從動物森友會談什麼是「結構型基金 CSF」

掌握幣圈精選資訊

桑幣目前正在徵文中,我們想要讓好的文章讓更多人看見! 只要是跟金融科技、區塊鏈及加密貨幣相關的文章,都非常歡迎向我們投稿。 投稿信箱: [email protected]