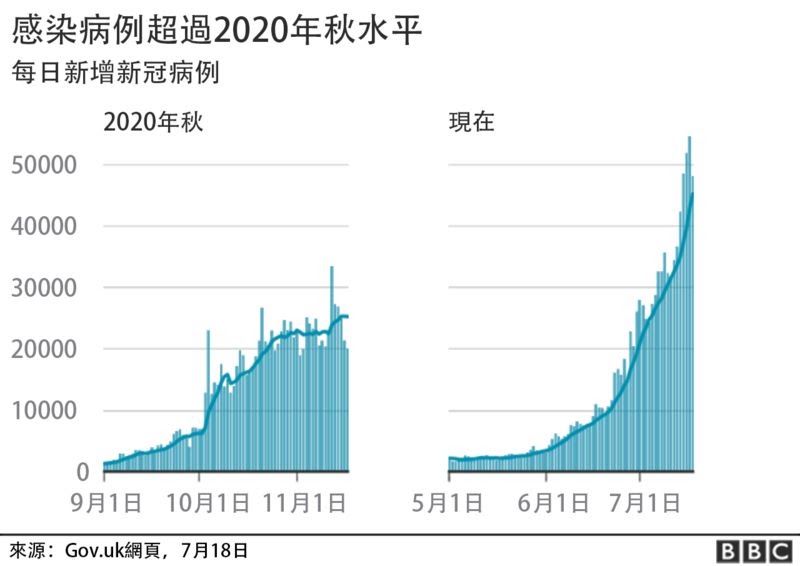

Delta 病毒的興起,讓世界各國的經濟復甦進度蒙上了層陰影。

Delta 變種病毒引起人們的關注以前,美國今年第二季度以每天三百萬劑非常快的速度在施打疫苗並逐步取消封鎖政策,消費力水準、就業數據都開出超乎預期表現的水準,然而 Delta 病毒的出現打亂了復甦的腳步。在過去 30 天內,美國平均每天新增的病例數從 12,000 人增加到 32,136 人。

歐洲疫苗施打的模範生 – 英國,也在 Delta 的興起下看到血流成河的狀況。雖然已有超過七成人口接種疫苗,但已經連續三天超過三萬人確診,單日確診人數達半年來的新高。即便如此,英國首相仍宣布在 7/19 全面解封,開放大部分的經濟活動並且不再強制要求在公共場所戴口罩。

自 2020 上半年開始,各國為了因應新冠疫情帶來的影響,紛紛採取貨幣寬鬆的政策,為刺激經濟注入強心針。在 Delta 出現以前,此舉可說是獲得了不錯的成效。今年市場上半年的行情漲勢強勁,從零售銷售、住房價格到就業報告,各種經濟數據都顯示美國許多經濟領域正在復甦。

緊跟在美國寬鬆政策後面的是歐洲,因為歐洲的政策需要由多個國家提案與討論,效率比較低所以政策發布的時間都會比美國晚。雖然如此但在 6 / 10 歐洲央行(ECB)召開的利率會議上表示三大利率維持不變,將維持寬鬆的利率,PEPP(疫情緊急購債計劃) 的購債規模從每個月 600 億提升到每個月 800 億。

「在 7/20 美國股市、債券收益率和油價全線下跌,可能凸顯了投資人對於全球經濟復甦的擔憂。在高檔的資產價格下,投資人開始疑惑生產力能否跟上支出金額的膨脹。如果生產力沒辦法跟上支出金額的上漲,就像是高估值的企業少了等值的獲利能力會變得沒有競爭力。」

以今年 Q2 的總經數據來看,第二季度的經濟數據開出了非常漂亮的數字,因此也有人認為今年五月的回檔可能只是市場在消化過高的通貨膨脹數據(Price In),讓資產價格回歸基本面(企業獲利能力)。然而自 Delta 的興起以來,大家開始質疑生產力能否支撐得了現在高檔的資產價格,不管是房價、股市、民生消費物資各個自去年 Q2 以來都開始上漲,大家也開始質疑通貨膨脹能否獲得控制。

我們必須注意的是:

目前經濟的狀況就就像是多頭馬車,一頭是通貨膨脹的壓力,一頭是 Delta 變種病毒的興起,一頭是美國財政部債務上限的到期,能否緩解多頭馬車帶來的經濟壓力將是接下來經濟能否回穩的關鍵。在七月初那斯達克、標普 500 等指數紛紛創下歷史新高。然而在高昂的價格背後的危機是伴隨而來的通貨膨脹,與超額的債務。

通貨膨脹

通貨膨脹的數據 CPI(Consumer Price Index)已經連續三個月超過 4%,美國勞工統計局 (BLS) 報告顯示,6 月的 CPI 年增 5.4%,高於預期的 4.9%。聯準會發表聲明,表示通貨膨脹只是短期的現象長期會回穩,一切仍在掌控之中。

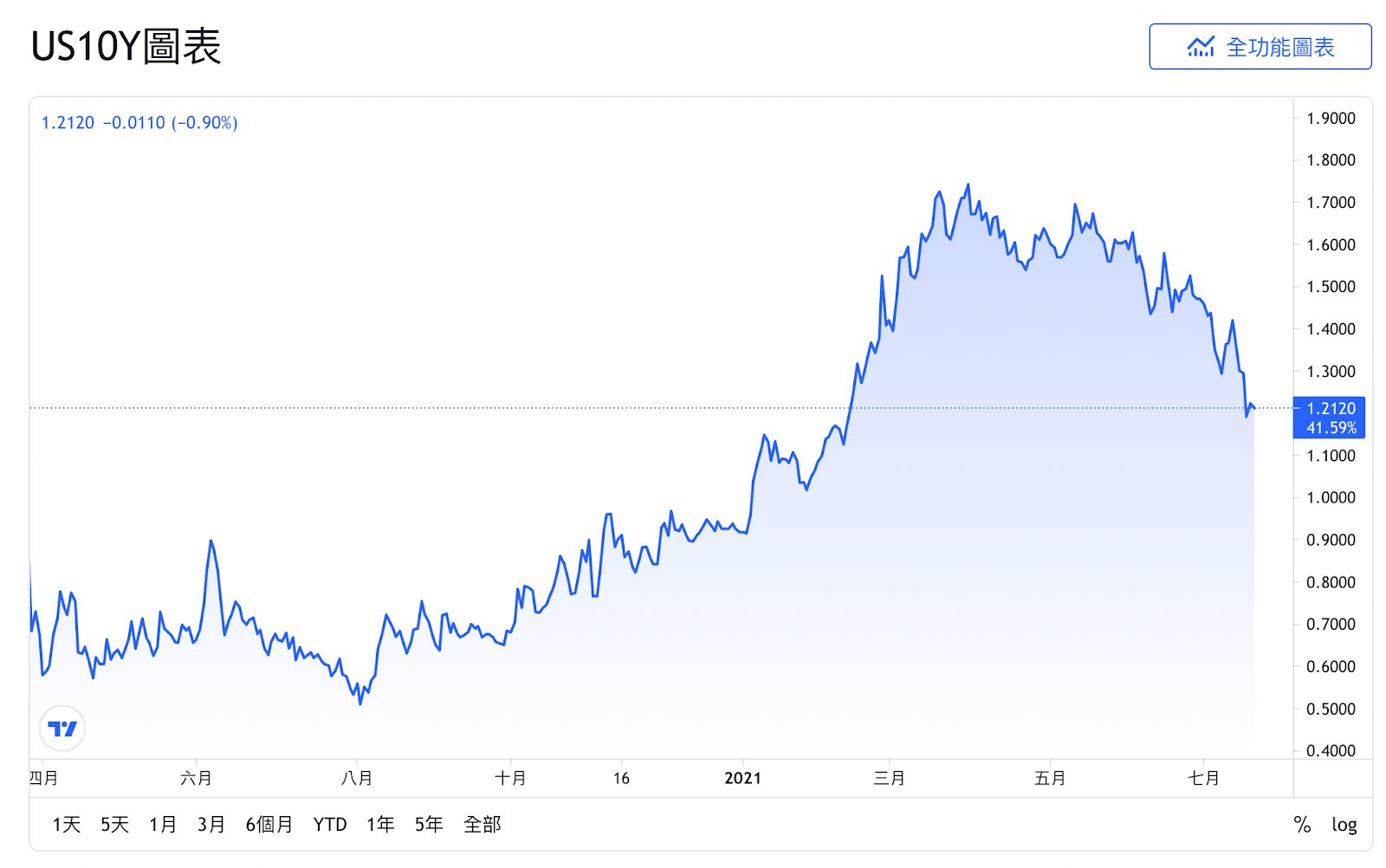

但以十年期殖利率來看,現在沒有看到太多通貨膨脹已經失控的跡象。因為十年期公債殖利率代表著短天期的利率+市場對未來經濟與通膨的預期,在三月過後並沒有顯著的攀升,可以預見的是市場正在消化自去年以來利率的升高。

然而如果通貨膨脹持續高居不下,可能會引發一連串的問題。人民會因為通貨膨脹造成購買力下降,購買力下降會造成人民的收入減少,收入減少會造成人民的償債能力減少,償債能力減少會造成債務違約並造成資產出清,大量的資產出清會造成資產價格下跌,最終如滾雪球般的形成惡性循環。

因此為了避免惡性通貨膨脹,聯準會將需要透過升息的方式來緩解通貨膨脹所帶來的壓力。因此,我們接下來需要關注在高檔的通貨膨脹下,聯準會是否會再度表達需要提前升息,在 6 月的 FOMC (美國聯邦公開市場委員會)上釋出的利率預測點陣圖顯示,聯準會官員對升息的預期提前,18 位決策官員認為 2023 年將升息兩次,其中 7 位預測明年將升息。

升息對於市場來說並不一定是一件好事,因為升息與公債的殖利率大多呈現正相關,而殖利率對於資產價格而言就像重力。

如果基本面支撐不夠或是價格被炒得太高的資產,都會因為殖利率的上漲而下調,因為公債殖利率的上升會造成投資資產的機會成本變高,更多的資金會選擇停泊在債券市場,而非高風險的投資市場。特別是科技股是很受影響的板塊,因為科技股很大的成分是以估值做計算,意即投資人購買的是公司未來的獲利能力。

即便特斯拉還沒轉虧為盈,Space X 還沒實現商業太空旅行,但投資人依然會願意購買它們的股票,因為他們相信該公司未來會有很強勁的獲利能力。然而在殖利率上升的情況下,簡單來說未來的錢會變得不值錢,代表科技股未來的收益會因為未來的錢貶值而下降,進而影響到科技股的估值還有股價。

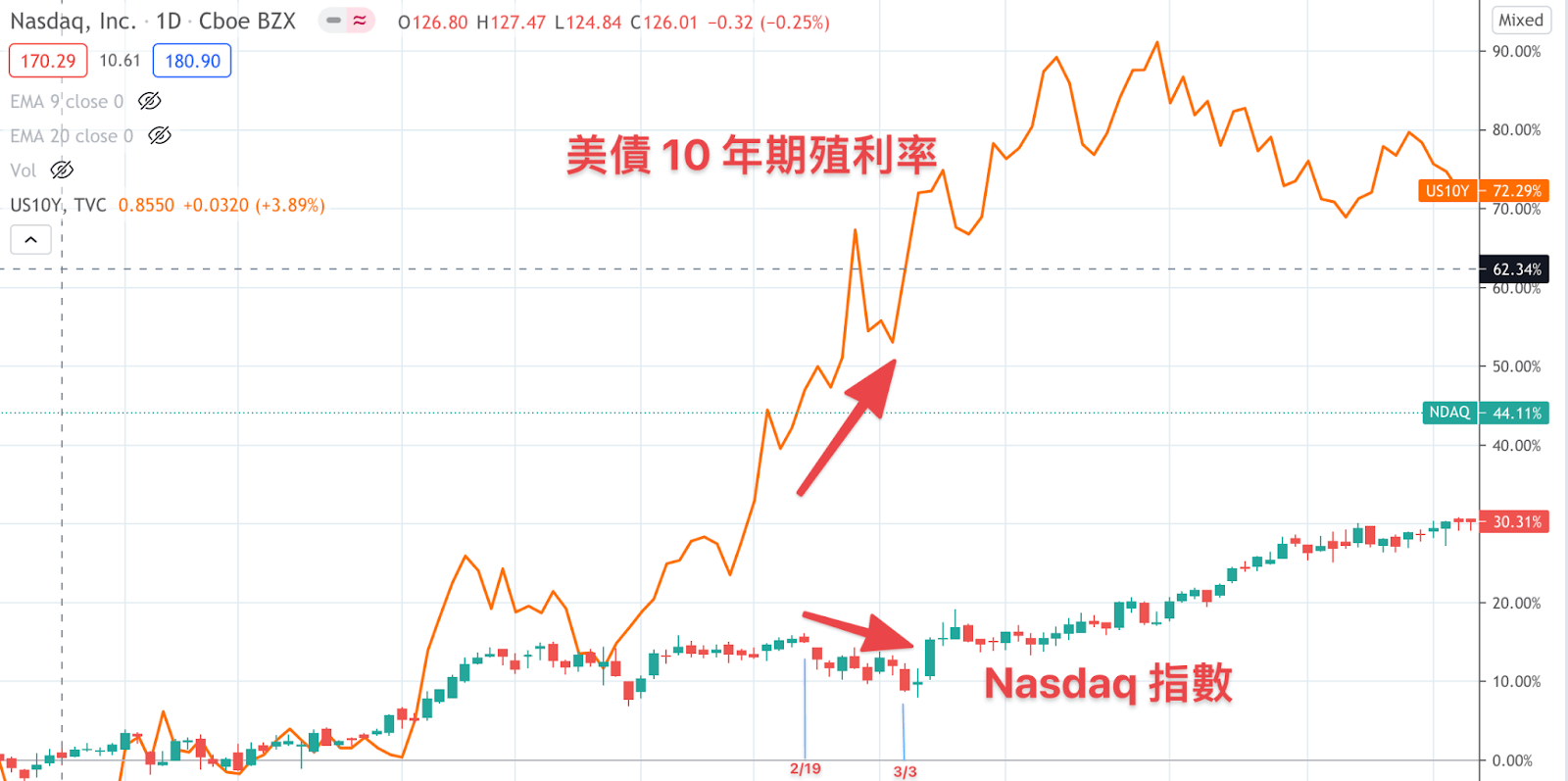

圖:今年 2 月底 3 月初 Nasdaq 受到 10 年期公債殖利率上升引發的回調。

圖:今年 2 月底 3 月初 Nasdaq 受到 10 年期公債殖利率上升引發的回調。

因此在通膨高檔的情況下,投資人需要謹慎觀察通貨膨脹是短期現象還是長期現象,如果轉變為長期現象,聯準會可能會比預期更早的宣布縮減購債和升息,這樣的舉動將會影響資產價格。美國財政部長葉倫表示,通貨膨漲可能延續至年底。

以目前觀察的情況而言,雖然民生消費物價指數、房價有上漲,但是因為缺工的關係,勞工的薪資所得也有上漲,兩相抵銷之下減緩了通貨膨脹所帶來的壓力。如果最終的物價上漲轉移到如租金等長期的價格上,通貨膨脹便很可能會轉變為長期現象。

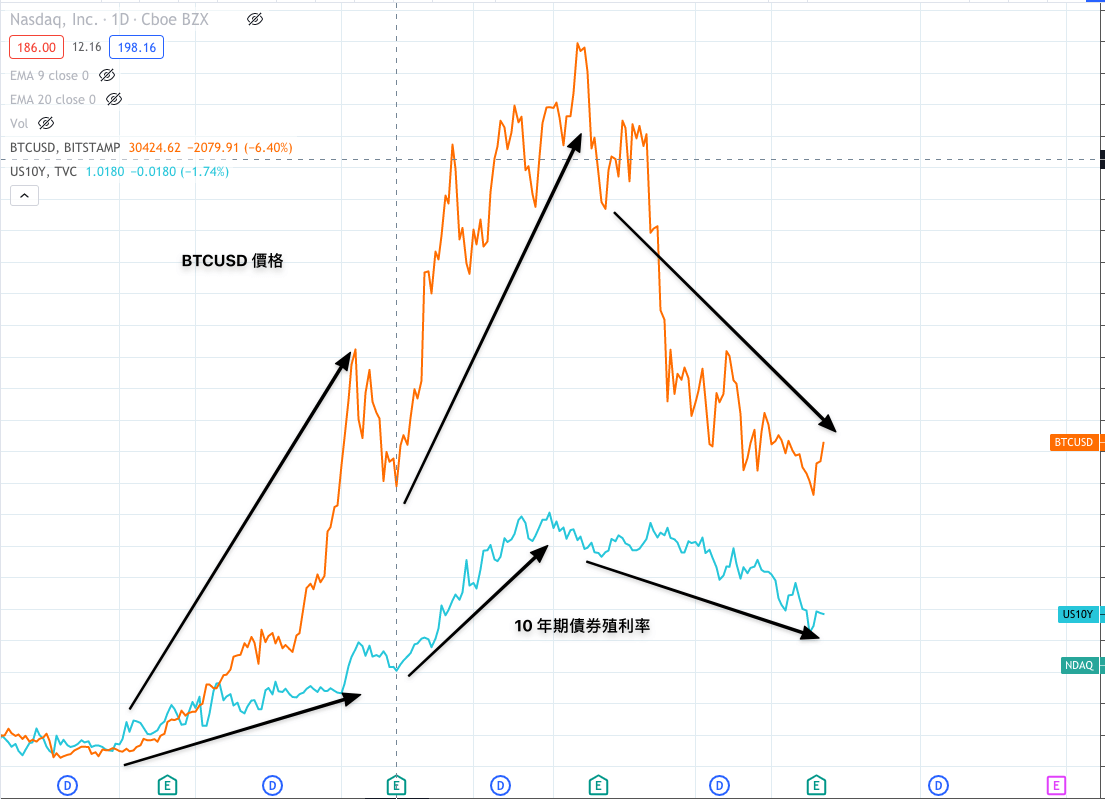

BTCUSD 價格、10 年期債券殖利率、那斯達克指數的三角關係

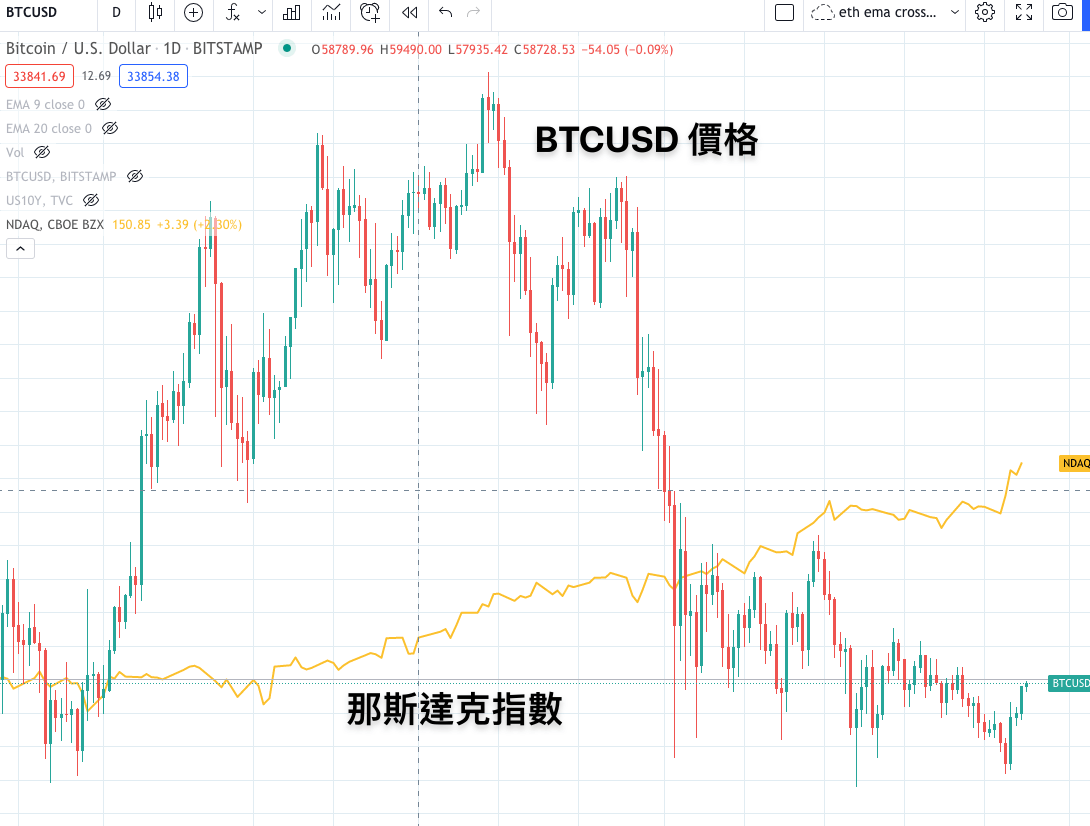

圖:BTCUSD 價格與 10 年期債券殖利率

圖:BTCUSD 價格與 10 年期債券殖利率

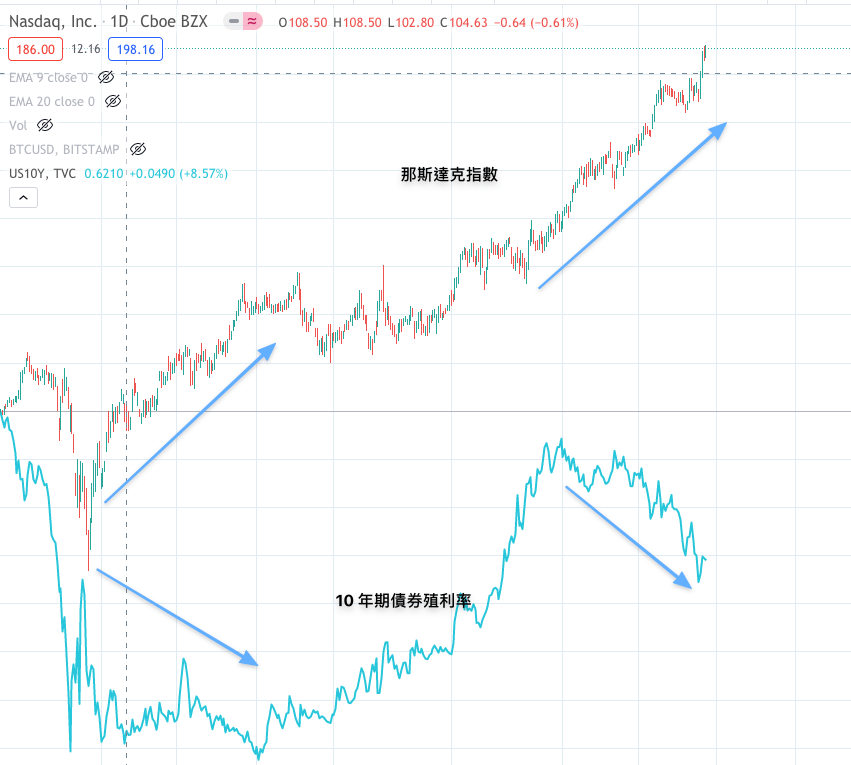

圖:那斯達克指數與十年期債券殖利率

圖:那斯達克指數與十年期債券殖利率

圖:BTCUSD 價格與那斯達克指數

圖:BTCUSD 價格與那斯達克指數

在實際追蹤近兩年的那斯達克指數(追蹤科技股的指數)、BTCUSD 價格、10 年期債券殖利率三者後可以觀察到 BTCUSD 和 10 年期債券殖利率之前有不小的正相關,在許多波段上兩者都有同樣的走勢;那斯達克指數則和 10 年期公債殖利率之間有許多負相關,在那斯達克指數不斷創高的近期也正好是債券殖利率下降的時期;傳統上認為有高度關聯的 BTCUSD 與那斯達克指數之間則沒有明顯的關聯性。

10 年期債券殖利率的隱含對於未來經濟與通膨的預期。

10 年期債券殖利率與那斯達克之間的負相關可以用傳統金融市場與殖利率之間的關聯性做解釋。

其一:當殖利率上升時因為債券的收益率上升,會有更多的資金停泊在債券市場上從而減低科技股的資金量。

其二:殖利率的上升會影響到科技股的估值,因為通膨預期上升將造成科技股的估值減少。

然而 10 年期債券殖利率與 BTCUSD 之間的正相關目前仍沒有太多主流的解釋。不過觀察近十年的 BTCUSD 價格,比特幣在利率上升的環境下普遍都有相當良好的表現。

圖:近十年比特幣與利率之間的關係

避險情緒

週一的市場回調中,道瓊指數大跌 725.81 點,下跌 2.1%。10 年期國債收益率跌至 2 月以來的最低水平。原油期貨暴跌 7.5%,創下去年 9 月以來最大的單日跌幅。許多投資人因為對於經濟復甦的不確定性,和擔心資產價格到達高點選擇將資金投入債券市場避險,大量的債券需求讓 10 年期國債的收益率下跌。

雖然比較低的債券收益率對股票市場的影響是有利的,但現在的低收益率很可能只是短期現象。下半年因為高昂的通貨膨脹,聯準會、財政部有可能會將政策提早轉向,從寬鬆的鴿派轉向緊縮的鷹派,並且拜登 1.9 兆美元的基礎建設政策已經通過,未來將透過大量發債來籌措資金,這些舉動都可能讓美債的供給提高,造成殖利率上揚。

不過目前短期流動性非常充足,聯準會依然維持每個月 1,200 億美元的購債,一直到 7/31 債務上限到期前,今年每個月總計約有 2,900 億美元的資金會挹注到市場上。

債務上限到期

債務上限是美國財政部可以舉債的限額,為了履行包括社會保障、醫療福利、國債利息等開支所能舉債的債務總額。在 2019 年時,美國通過決議決定取消兩年的債務上限,也就是在這兩年中美國政府可以無限度的舉債,並且這項政策將在最近的 7/31 到期。在面臨債務上限到期時,美聯儲最主要的方法是降低 TGA 帳戶的現金餘額。

TGA 是國家的帳戶,國家稅收收入和公債銷售所得均會流入該帳戶。7/31 債務上限到期時 TGA 需要將帳戶上的現金餘額縮減為 4,500 億美元,然而截至 7/14 TGA 帳戶仍有 6,500 億美元。當資金流出 TGA 時,有可能增加整體經濟或市場的放貸和投資。

在 TGA 帳戶急需降低的現在,美國銀行業就已經擁有充裕的現金。短端的流動性過剩、美聯儲每個月 1,200 億美元的購債,加上 TGA 需要降低帳戶中的現金,讓這些資金可能會流向股票、大宗商品等等,可能進一步推高資產價格同時推高泡沫化的風險。

美國財政部長葉倫表示,除非國會在 8 月之前提高或暫停舉債上限,否則美國屆時可能無法按時支付政府的債務。一直以來美國政府的寬鬆政策皆是追蹤就業率、消費力等指標,美聯儲表示只有在就業率、通貨膨脹達到預期時,他們才會開始減緩購債的規模與將貨幣政策轉向緊縮,然而債務上限的到期讓這樣的態度能否維持增加了一些疑問。葉倫強調,財政部可能會部署緊急措施來繼續支付政府的支出,並且他們必須立即行動提高或取消債務上限。

圖:美國財政部長 – Janet Yellen

圖:美國財政部長 – Janet Yellen

7/29 FOMC 會議

美國聯準會在台灣時間 7/29 的凌晨 2 點宣布了最新的利率決策。在聲明開頭便提到「聯準會在這個充滿挑戰的時刻,誓言將動用所有工具支持美國經濟,以充分實現就業和物價穩定的政策目標。」

聯準會提到長期的通膨率目標將設定在 2%,而目前通膨率仍低於這個目標,因此短期委員會可能會讓通膨率適度的超過 2% 一段時間,讓長期回到平均 2% 的水準。因此短期而言聯準會將維持寬鬆的貨幣政策,直到就業市場情況達到充份就業,且通膨率允許短期超過 2% 。在購債規模上聯準會表示目前仍會維持每個月 1200 億美元的購債規模,但會在之後的會議上會討論縮減購債。

以會議的結果來說聯準會這次的聲明大部分皆延續先前的政策,政策利率區間、購債規模皆維持不變,並暗示到縮減購債的前置作業已經展開。在消息公布後,美股三大指數維持高檔震盪,並沒有太多的影響,美國十年期公債殖利率維持 1.23%。美盛西方團隊認為,就業市場復甦離聯準會的目標仍有一段距離,預計 8 月 9 月會再釋放訊息。

隨著聯準會政策消息沒有太多變化,市場已經逐漸消化政策面對於金融市場的影響,金融市場短期內會更加的回歸基本面表現。根據彭博社在 28 日的統計,192 家的 S&P500 公司大企業公布的財報中,營收優於預期的比例高達 76%,例如 Google 母公司 Alphabet 和 Facebook 和 AMD 的 Q2 財報皆優於預期,但多家企業面臨原物料和工資成本上揚,可能會壓抑下半年的獲利。

幣圈在今年的第二季度,則和美股的指數呈現脫鉤的情況,在那斯達克不斷創高的情況下,幣圈在五月到七月迎來了高檔的回落,ETH 一度跌破最高點的 50%。不過在 GameFi、NFT 和金融衍生品的領域,則迎來了不小的成長。ETH 在 8/4 號上線的倫敦升級也令人期待。

未來關注焦點

Commonwealth Financial Network 的投資管理主管 Peter Essele 在電子郵件中說:「全球經濟正在靠救命的支持措施勉強維持,如果新一波疫情導致封鎖,則可能給脆弱的經濟復甦敲響喪鐘。」

Delta 變種病毒是現在進行式,我們仍需持續觀察這一波的疫情是否會再造成再度封城,對經濟造成的影響,需要觀察每日航運的人數是否開始減少,非農就業水準是否有下滑的趨勢與注意 8/22-8/24 的全球央行年會 – Jackson Hole 各國政府對於寬鬆的態度是否轉向。一旦政府的政策開始緊縮,更多的資金將被收回,會影響到資產價格讓價格縮水。

並且我們也需要持續觀察債券殖利率的變化,目前市場已消化 1.5% 的殖利率帶來的影響,接下來需要關注殖利率是否超過 1.7%。殖利率超過 1.7% 隱含著對於通膨的擔憂但也可能代表對於經濟前景的看好(如果基本面能夠跟上),必須要小心如 3 月殖利率上漲造成科技股殺估值的情況。

目前資產價格已經進入高原期,原本欣欣向榮的基本面因為 Delta 病毒的出現而擾亂了進度。現在的投資市場就像走在稜線上,可能攀上另一個峰頂但失足也可能跌落谷底。美國如何面對 Delta 病毒帶來的影響,通貨膨脹會是短期還是長期現象,製造業的趨勢能否持續向上還是即將卡關,以上是都是未來將持續關注的焦點。

有任何問題歡迎加入桑幣的 Line 社群或寄信到 [email protected],讓桑幣陪你用總經看投資。