本文將對 EigenLayer 的業務邏輯進行梳理,並對 EigenLayer 的項目估值進行試算。

- 作者:Alex Xu,Mint Ventures

引言

隨著以太坊上海升級的完成,不少 LSD 項目的業務都迎來了快速增長,LSD 資產的用戶人數和淨值也大幅上升。另一方面隨著年底坎昆升級的臨近以及 OP stack 的開放,今天也是 Rollup 大年,而圍繞 Rollup 模塊的各類服務,如 DA 層、共享排序器、RaaS 服務等也方興未艾。而基於 LSD 資產提出 Restaking 概念,旨在爲眾多 Rollup 和中間件(Middleware)們提供服務的 EigenLayer,在今年的關注度也持續攀升,不但在 3 月以 5 億美金的估值完成 5,000 萬美金的大額融資,其代幣的 OTC 價格近期據傳更是達到了驚人的 20 億美金,媲美公鏈級項目的估值水平。

筆者在本文將對 EigenLayer 的業務邏輯進行梳理,並對 EigenLayer 的項目估值進行試算,嘗試回答以下幾個問題:

- Restaking 服務是什麽,客戶群是誰,嘗試解決什麽問題?

- Restaking 模式推廣的阻礙是什麽?

- EigenLayer 的 5 億、甚至 20 億美金估值貴不貴?

以下文章內容爲筆者截至發表時的階段性看法,更多從商業角度進行評估闡釋,對項目的技術細節著墨較少。本文可能存在事實、觀點的錯誤和偏見,僅作爲討論之用,也期待來自其他投研同業的指正。

EigenLayer 的業務邏輯

在正式開始梳理 EigenLayer 的業務之前,先介紹下文將出現的幾個高頻詞彙:

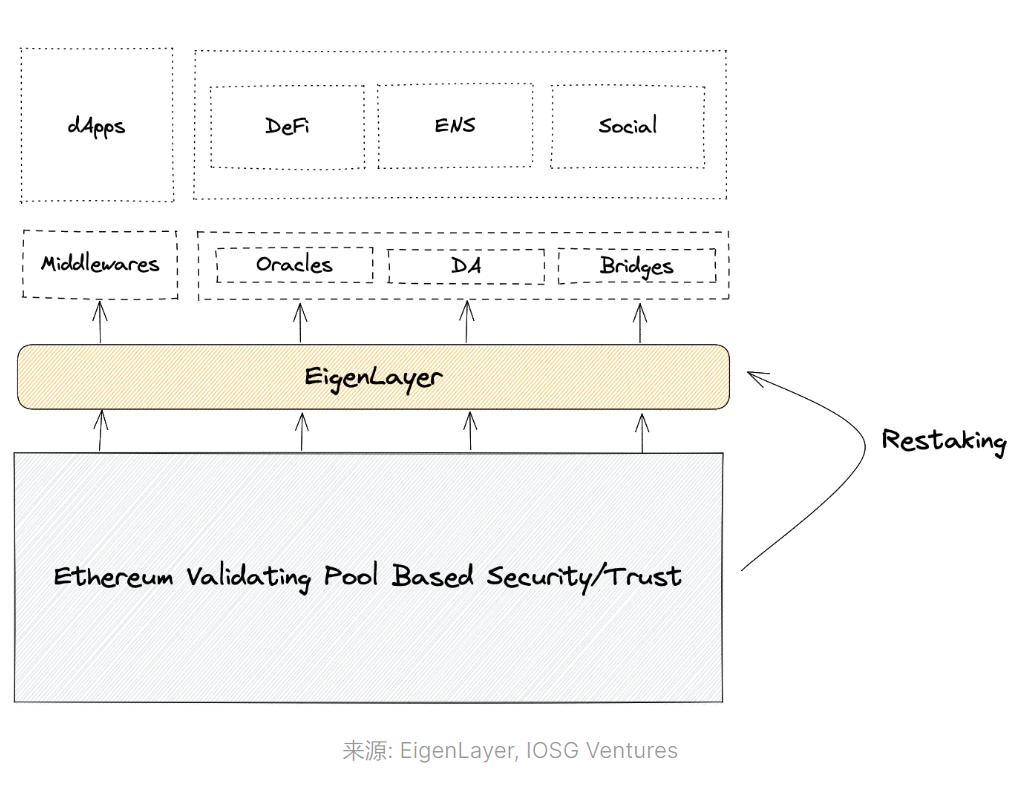

中間件:Middleware,指的是區塊鏈底層服務和 Dapp 之間的服務,在 Web3 領域裡,典型的中間件有預言機、跨鏈橋、索引器、DID、DA 層等

LSD:即流動性質押衍生品(Liquid Staking Derivatives),比如 Lido 的 stETH

AVS:主動驗證節點服務(Actively Validated Services),即爲項目提供安全和去中心化保障的分佈式節點系統,最典型的就是公鏈的 PoS 系統

DA:Data availability 的縮寫,數據可用性主要指其他項目(比如 Rollup 們)可以把自己的交易數據備份在 DA 層之上,保證後續有需要時,可以從 DA 層訪問和復原所有歷史交易記錄

業務範圍

EigenLayer 提供了一個代幣經濟安全(cryptoeconomic security)的租借市場。

所謂代幣經濟安全(cryptoeconomic security),指的是各類 Web3 項目爲了保證項目在平穩運行的同時,具備無許可、去中心化的屬性,需要網絡的主要服務者(驗證人)以代幣質押的方式參與項目,驗證人如果未能履約,其質押的代幣將被罰沒。

EigenLayer 作爲平台方,一方面向 LSD 資產的持有人募集資產,另一方面,以募集到的 LSD 資產作爲抵押品,向有 AVS 需求的中間件或側鏈、Rollup 們提供便捷、低成本的 AVS 服務,其自身在 LSD 提供者和 AVS 需求方中間提供需求匹配服務,並由專門的質押服務商負責具體的質押的安全保障服務。

除此之外,EigenLayer 背後的母公司還做了一個 DA 層,爲那些需要 DA 層服務的 Rollup 或應用鏈提供數據可用性服務,該產品名爲「EigenDA」,EigenDA 將與 EigenLayer 產生業務協同。

EigenLayer 希望解決的痛點在於:

1.對各類項目方:降低獨立構建自己的信任網絡的高成本,直接付費購買 EigenLayer 平台上的質押資產+節點運營商,無需自建。

2.對以太坊:拓展以太坊 LSD 的使用場景,讓 ETH 成爲更多項目的網絡安全抵押品,增加對 ETH 的需求。

3.對 LSD 用戶:進一步提升 LSD 資產的資本效率和收益。

業務用戶

EigenLayer 服務的用戶涉及三方,對應的需求分別是:

1.LSD 資產提供者:這類用戶的主要需求是獲得以太坊 LSD 資產在基礎 PoS 獎勵之外的收益,同時願意承擔將自己的 LSD 資產作爲質押資產提供給節點運營者,面臨的可能的罰沒風險。

2.節點運營商:通過 EigenLayer 獲得 LSD 資產,爲需要 AVS 服務的項目方提供節點服務,從項目方提供的節點獎勵和手續費中抽取收益。

3.AVS 需求方:指的是那些需要 AVS 爲自己提供安全,但是又希望降低成本的項目方(比如以 LSD 資產作爲節點運營方質押物的某條 Rollup 或跨鏈橋),他們可以通過 EigenLayer 購買這類服務,無需自建 AVS。

EigenDA的需求方主要是各類Rollup或應用鏈。

EigenLayer 業務細節

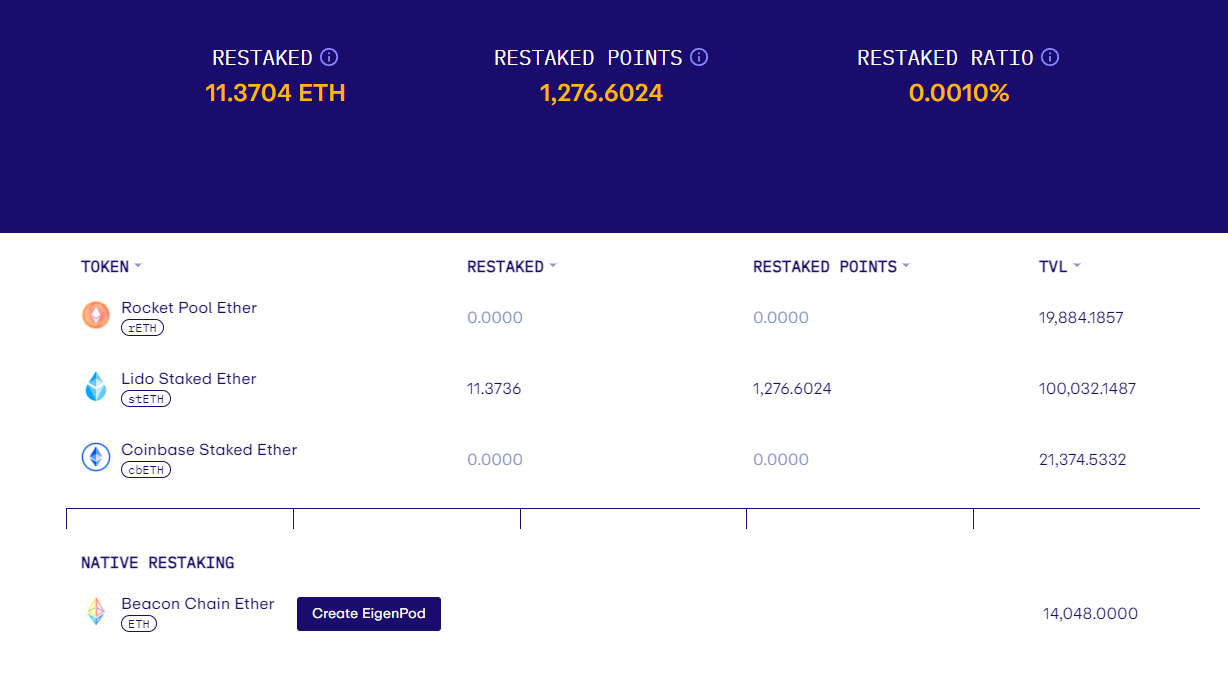

用戶可以將質押在以太坊網絡的代幣包括 stETH、rETH、cbETH 代幣二次質押到 EigenLayer 市場,質押服務提供商負責將用戶的代幣與相應的安全網絡需求方匹配,爲這些項目方提供 AVS 服務,而 AVS 的底層資產就是用戶質押在 EigenLayer 的代幣,項目方需要向用戶分發一定的「安全費」。

產品進度

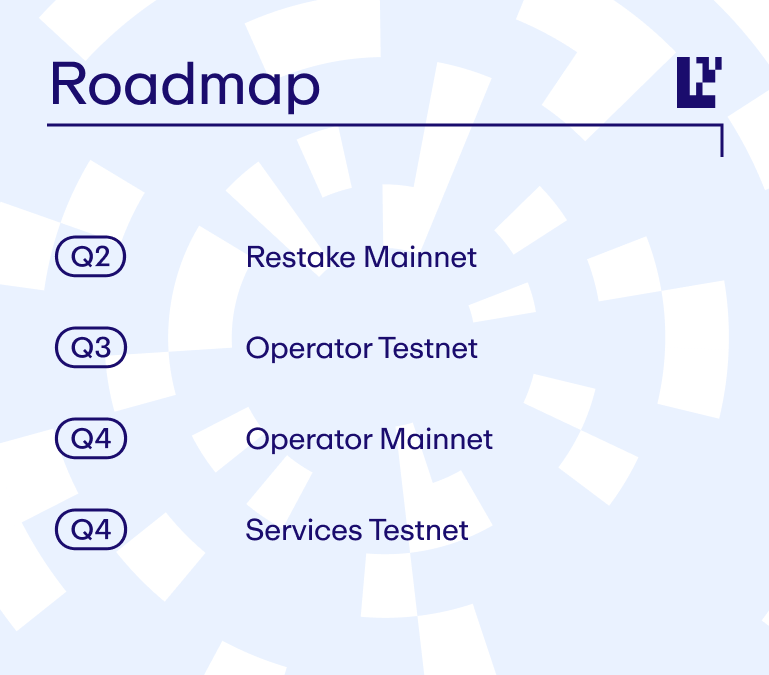

目前 EigenLayer 僅上線了 LSD 的 restake 功能,尚未開發基於 LSD 資產的節點運營質押和 AVS 服務。在共開放過兩次的 LSD 資產的存入活動中,存款均很快就達到限額(存款人主要是爲了謀求 EigenLayer 潛在的空投獎勵)。用戶也可以直接存入 32 個整數單位的 ETH 參與 Restake。在限制存入的情況下,目前 EigenLayer 已經累計了 15 萬左右的 staking ETH。

而根據 EigenLayer 官方公布的路線圖,目前 Q3 季度的主要任務是 Operator 測試網(節點運營方測試網)的開發,4 季度正式開始 AVS 服務測試網的開發。

而 EigenDA 的首個明確用戶是基於 OP 虛擬機 fork 的 rollup 項目 Mantle,目前 Mantle 已經在使用測試版的 EigenDA 做它的 DA。

代幣經濟模型

EigenLayer 是有代幣的項目,但是尚未確定和披露其代幣信息和代幣模型。

EigenLayer 的團隊和融資背景

核心團隊

華盛頓大學計算機工程系副教授,同時也是 EigenLayer 背後的母公司 Layr Labs 的創始人和實控人。發表區塊鏈相關論文 20 餘篇。在印度科學研究所完成電信本科學業,在伊利諾伊香檳分校獲得數學碩士和信息論與無線通信博士,後在加州大學伯克利分校作爲博士後研究員,目前在華盛頓大學任教,擔任華盛頓大學區塊鏈實驗室(UW-Blockchain-Lab)負責人。

美國康奈爾大學哲學與經濟學專業,畢業後多年從事數據分析、企業諮詢和戰略工作,在 Compound 身為戰略負責人工作近 4 年,2022 年加入 EigenLayer。

紐約大學斯特恩商學院工商管理碩士。擁有豐富的雲服務產品項目管理經驗。加入 EigenLayer 之前,擔任 Domino Data Lab(機器學習平台)的產品高級副總裁,曾在亞馬遜 AWS 擔任總經理和總監,領導了多項面向遊戲開發者的雲服務項目。 2022 年初加入了 EigenLayer。

EigenLayer 的團隊正在迅速增長中,目前員工人數 30+,大部分員工在美國西雅圖。

Layr Labs 是 EigenLayer 背後的母公司,也由 Sreeram Kannan 創立(創立時間爲 2021 年),旗下除了 EigenLayer 之外,還有 EigenDA 和 Babylon(同樣是提供加密經濟安全服務的項目,不過主要服務於 Cosmos 生態)兩個項目。

融資情況

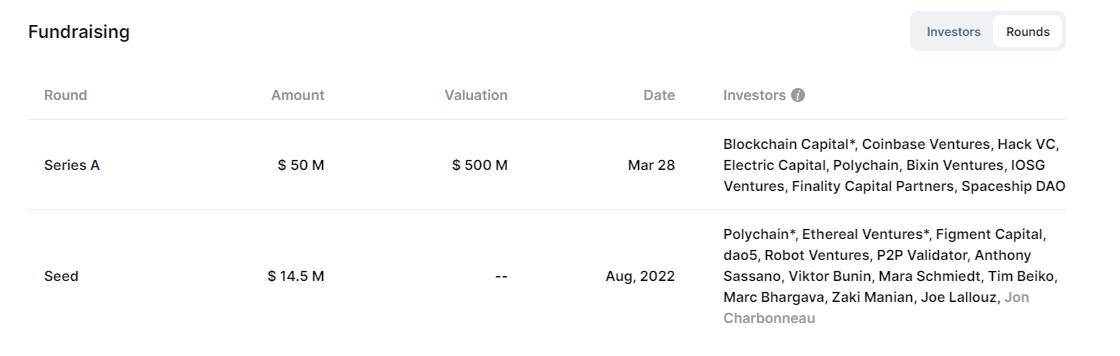

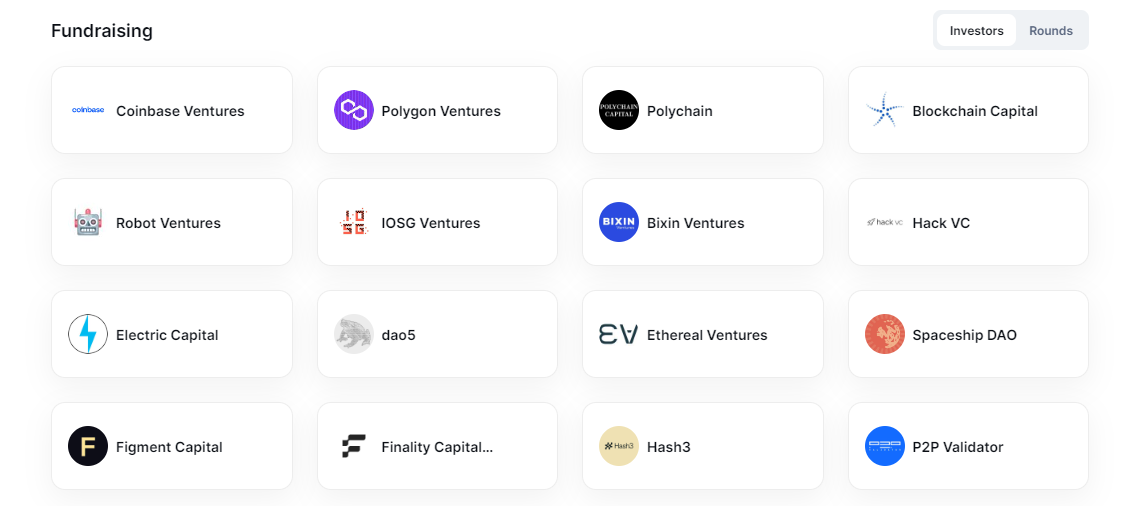

EigenLayer 目前進行過兩筆公開融資,分別是 22 年種子輪的 1,450 萬美金(估值不明)和 23 年 3 月完成的 A 輪的 5,000 萬(估值 5 億)美金。

其中比較知名投資機構如下:

23 年同期,其母公司 Layr Labs 也完成了將近 6,448 萬美金的股權融資,詳見其給 SEC 的報備資料。

Restaking 業務的市場規模、推動敘事和挑戰

市場規模預測

EigenLayer 提出了 restaking 這個新穎的概念,提供了「cryptoeconomic security as a Service」的服務,其客戶群體包括中間件(預言機、橋、Da 層)以及側鏈\應用鏈\Rollup們,希望解決的痛點是降低這些項目的去中心化網絡安全成本(相比它們自建信任網絡而言)。

理論上來說,凡是需要代幣質押作爲準入,以博弈機制維護網絡共識、保持去中心化的項目,都是它的潛在用戶。這個市場目前的具體規模不好準確估測,樂觀來說可能是一個 3 年內會到達百億美金級別的市場。

因爲以太坊的 ETH 質押金額目前爲 420 億美金,項目總市值 2,000 億左右(以上均爲 2023.8.30 日數據),以太坊鏈上資金總規模在 3,000-4,000 億美金。考慮到 EigenLayer 未來的主要客戶還是一些比較小和新的項目,相較於處於絕對龍頭地位的以太坊的 400 億美金左右 PoS 質押規模,EigenLayer 服務項目的質押業務規模在短期內應該在 10-100 億美金區間。

推動項目業務和預期增長的敘事

需求端:

- 坎昆升級的到來和 OP Stack 的開放,讓中小型 Rollup、應用鏈快速發展,增加了對低成本 AVS 的總需求;

- 公鏈\Rollup\應用鏈模塊化趨勢的發展增加對以太坊之外更便宜的 DA 層的需求,而 EigenDA 的拓展,增加對 EigenLayer 的需求,業務之間具有協同性;

供給端:

以太坊質押率的提高、質押用戶數量的上升,提供了充沛的 LSD 資產和持有人規模,他們有很強的意願提高 LSD 資產的資金效率和收益。後續 EigenLayer 也有希望引入 ETH 之外的 LSD 資本。

問題和挑戰

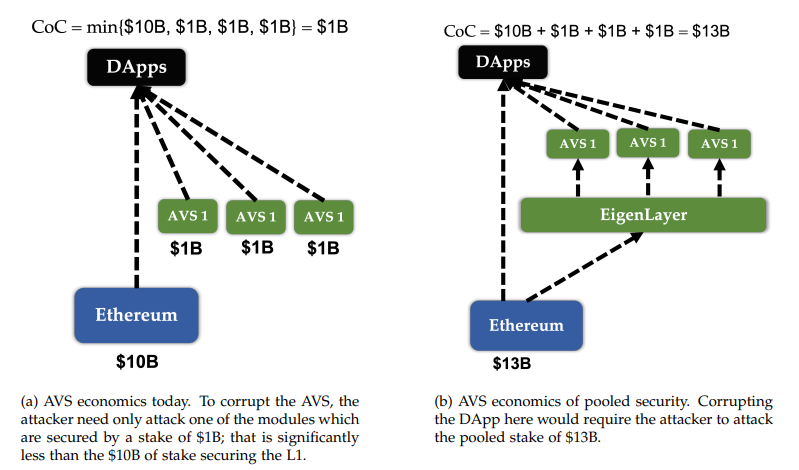

- 對於 AVS 的需求方來說,在 EigenLayer 平台採購抵押資產+專業驗證節點的組合服務,到底能降低多少成本?這個很難說,用以太坊的 LSD 資產作爲抵押物,並不意味著這就直接繼承了以太坊百億級別的安全性,實際上項目方的經濟安全性,是由租借來的以太坊 LSD 資產總規模+驗證節點的運營質量決定的,這或許比自己從頭搭建 AVS 更快速和簡便,但是節省的成本比率或許並不會太多。

- 項目方用其他資產作爲 AVS 的抵押物,會削弱自身代幣的場景。雖然 EigenLayer 支持項目方自身代幣+EigenLayer 混合質押模式,但是仍然會在服務的採用上造成不小的阻礙。

- 項目方採用 EigenLayer 構建 AVS,會擔心由於對 EigenLayer 的依賴性,在長期發展中陷入被動,未來可能會被「卡脖子」。待項目成熟後,項目方可能會轉爲使用自身的代幣作爲網絡安全的質押資產。

- 項目方以 LSD 抵押物作爲安全質押品,需要考慮 LSD 平臺本身的信用和安全風險,疊加了一層風險。

競爭對手

restaking 是一個較新的概念,由 EigenLayer 首創,該模式目前的跟進者較少。但對於 EigenLayer 來說,其潛在客戶們的比較的方案主要是自建安全網絡,還是外包安全網絡給 EigenLayer。目前來看,EigenLayer 還需要更多的客戶實例來證明其方案的優越性和便利性。

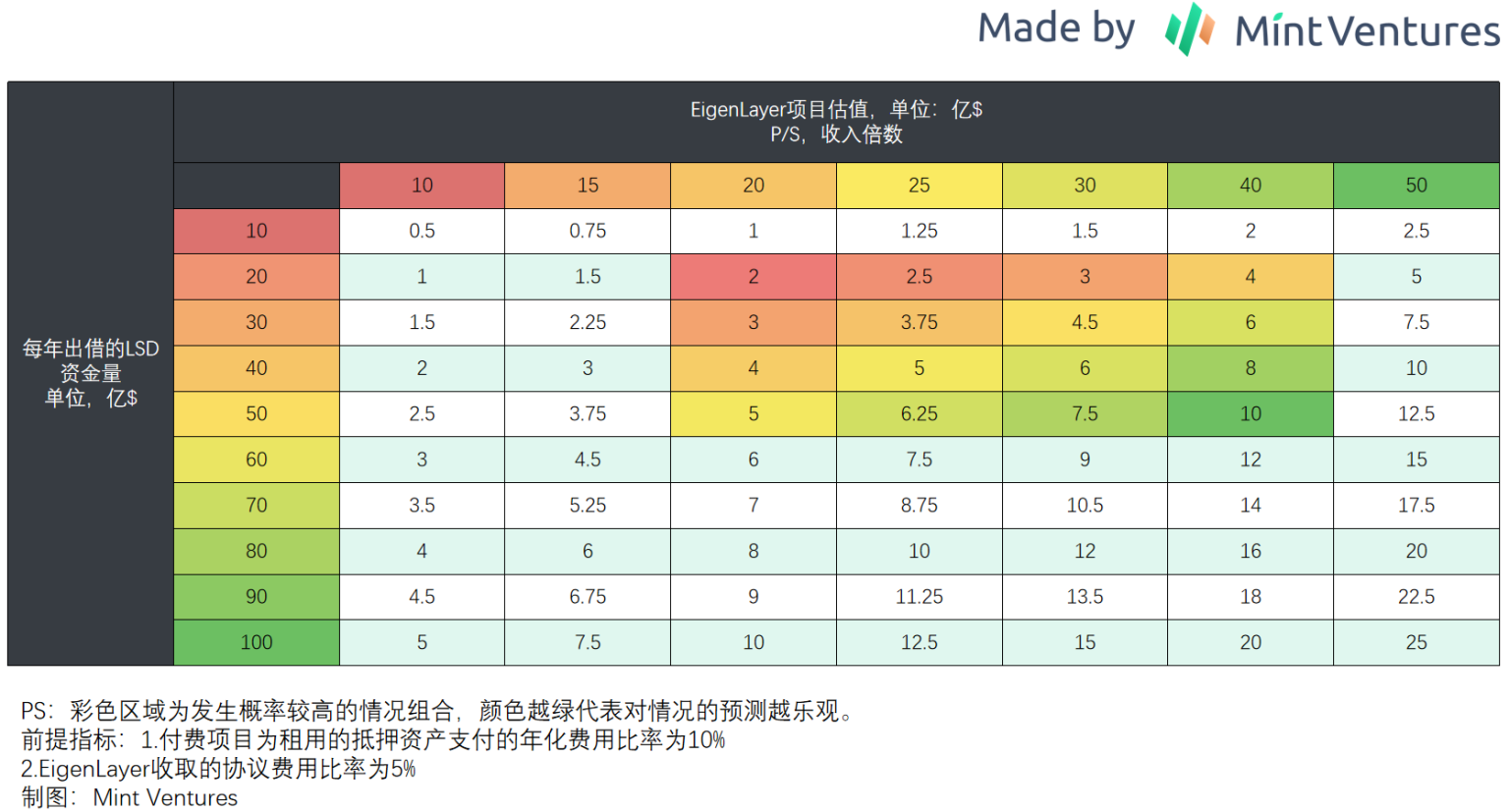

估值推演

作爲一個新型的商業項目,EigenLayer 缺少明確的對標項目和對標市值。所以我們通過預測項目的年化協議收入和 PS,對項目的估值進行推算。

在進行正式的估算之前,我們仍然需要假設幾個前提:

1.EigenLayer 的商業模式主要爲從 AVS 服務使用者那裏收取安全服務費的提成,服務費 90% 給 LSD 的存款人,5% 給節點運營方,EigenLayer 提成比率爲 5%(這個標準與 Lido 一致) 。

2.AVS 服務使用方,每年爲自己租賃的 LSD 資本支付平均爲 10% 的安全服務費。

之所以取 10%,是目前主流的 POS 類項目,爲 PoS 質押者提供的年化獎勵基本在 3-8% 區間,考慮到會使用 EigenLayer 的多爲較新的項目,初期激勵比率會更高,因此筆者選取 10% 作爲平均的安全服務費比率。

基於以上假設,筆者根據 EigenLayer 出借的 LSD 資產量,以及對應的 PS,得出以下項目估值區間,其中估值的彩色部分區域是筆者認爲概率較高的估值範圍,顔色越綠代表預測越樂觀。

而筆者之所以將「LSD 資產年出借量 20-50 億」和「PS 在 20-40 倍」的區域判斷爲估值概率較高的區間,是因爲:

- 如今僅前十大公鏈的 PoS 質押代幣市值爲 730 億美金左右,如果把 Aptos 和 Sui 算上有近 820 億,但這兩個項目的質押大多來自未釋放的團隊和機構代幣,審慎期間我剔除了這兩個異常值。筆者假設 EigenLayer 的 LSD 份額能占到總 PoS 質押市場的 2.5%-6.5% 左右(注意,拍腦袋的),對應 20-50 億的市場金額。至於 2.5%-6.5% 的份額是否合理?讀者們見仁見智。

- PS 取值 20-40 倍,則是以 Lido 當前的 25 倍 PS(23.8.30日數據,以全流通市值爲市值基數)爲錨點,而較新的敘事初登場時可能會享受更高的溢價。

根據以上推算,2-10 億美金或許是 EigenLayer 的合理估值區間,以 5 億估值參投項目的一級投資者們,考慮還有代幣解鎖的種種限制,或許沒有給自己留出太多的安全邊際。如果真有如傳言所說的,存在想要以 20 億美估值 OTC 買入 EigenLayer 代幣的投資者,則更要審慎爲好。

當然需要說明的是,以上估值是對 EigenLayer 整個項目的估值推演,具體的代幣市值應該是多少,需要視其代幣具體在業務中的捕獲能力決定,比如:

- 協議的收入會有多少比率歸屬於代幣持有人?

- 除了回購\分紅,代幣在業務中是否有比較剛性的應用場景,增加對它的需求?

- EigenDA 是否會跟 EigenLayer 共享同一種代幣,給代幣提供更多的場景和需求?

其中 1、2 兩點的賦能如果不足,會進一步削弱 EigenLayer 代幣的內在價值,如果 3 有意外驚喜,則會給代幣增加價值。

此外,EigenLayer 登場時的市值,亦取決於屆時的市場牛熊環境。

讓我們靜待市場的答案。