2022 年市場回顧 (Markets in Review)

雖然理由不盡相同,但對於宏觀資產和加密資產而言, 2022 年都是值得銘記的一年,Luna、FTX、Genesis 等機構的崩塌對加密貨幣生態系造成了災難性的破壞,同時宏觀市場也見證了一個強硬的美聯儲以前所未有的速度加息,在過去十年裡,投資者已經習慣了一個以量化寬鬆、ZIRP、NIRP 和負利率為主流詞彙的貨幣制度,因此,當美聯儲主席 Powell 決定釋放內心的 Volcker 靈魂,優先抑制通脹而不是保護資產價格時,投資界完全措手不及。

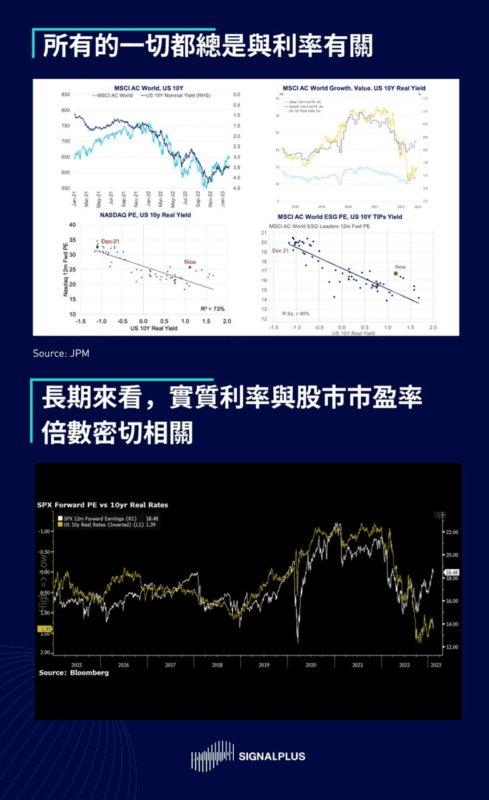

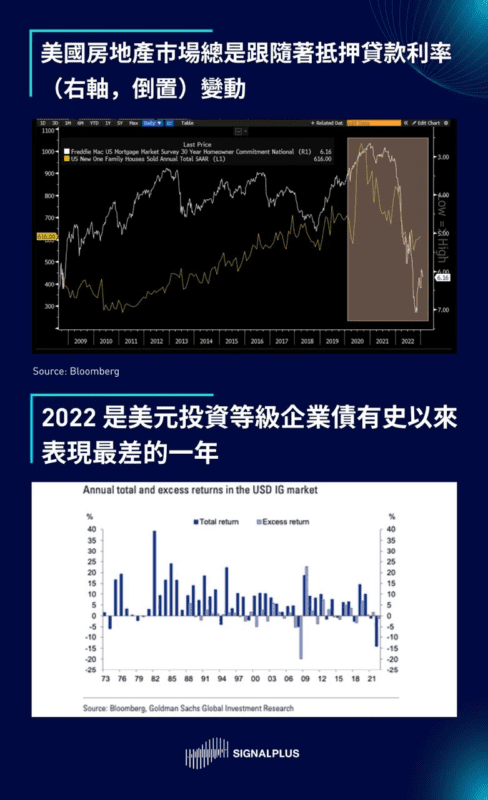

老練的宏觀市場觀察者都十分清楚,只要利率變動,資產估值就會隨之變動;美國收益率出人意料地迅速上升,縮減了全球股票市盈率倍數,阻礙了全球 GDP 增長,放緩了房地產市場,並導緻美國投資等級企業債出現了有史以來表現最差的一年。

James Carville, Bill Clinton 總統的前政治顧問:

我曾經想,如果有輪迴,我想作為總統或教宗回來,或者成為一名打擊率 .400 的棒球選手,但現在我想投胎成為債券市場,因為可以嚇唬每一個人。

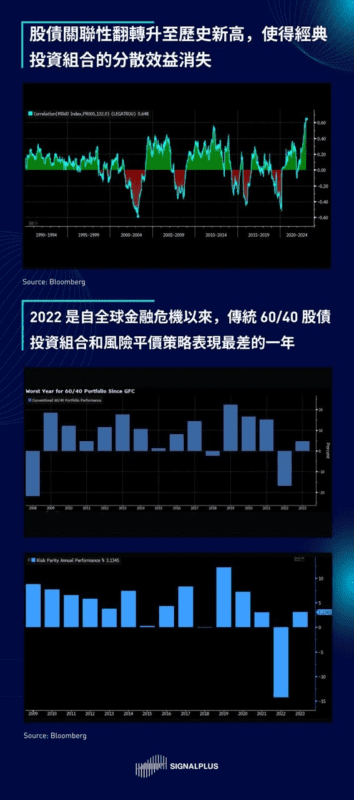

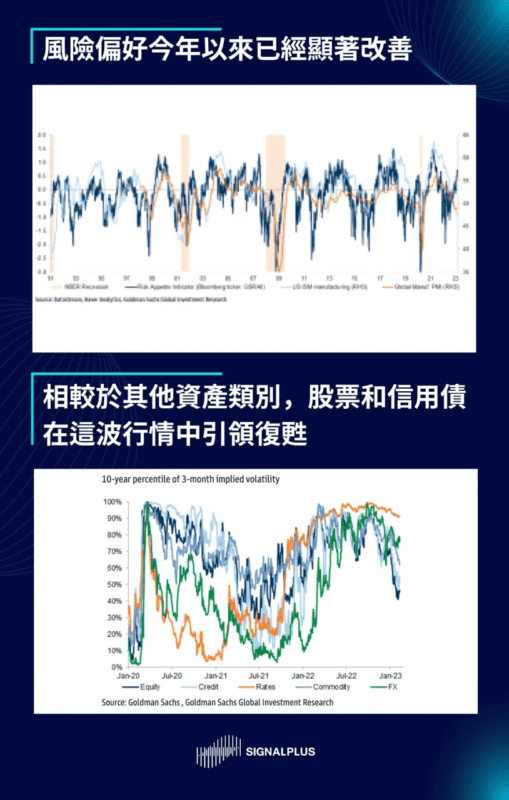

更糟糕的是,加息力度之猛使得傳統的股債關聯性創下歷史新高,對傳統的 60/40 「平衡」投資組合和風險平價策略造成嚴重破壞,出現全球金融危機以來最糟糕的年度報酬,雖然今年以來風險資產和市場情緒有了顯著的複甦,但對於大多數只做多市場的投資者來說,過去 12-18 個月絕對是一段非常不愉快的時期。

美聯儲的行動邏輯 (Why Did the Fed Do It?)

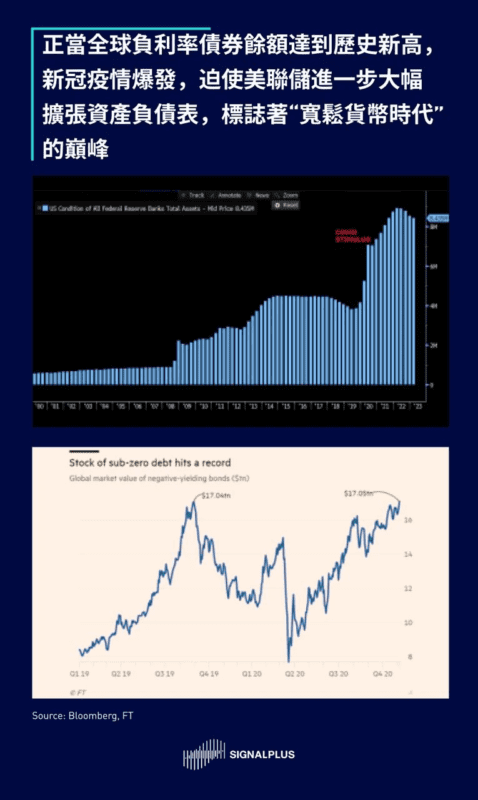

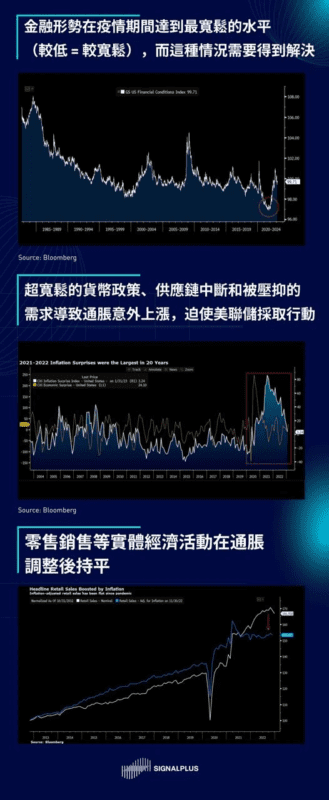

在經歷了寬鬆貨幣政策、量化寬鬆、負利率債券、股市財富效應的時代之後,我們在這個十年結束之際遭遇了全球疫情爆發,迫使央行進一步快速擴大資產負債表以維持經濟的持續發展。寬鬆的貨幣政策、地緣政治緊張局勢、供應鏈中斷和不斷上漲的能源價格共同給極其寬鬆的金融形勢構建了基礎,最終導致了美國 40 年以來最大的通脹壓力。

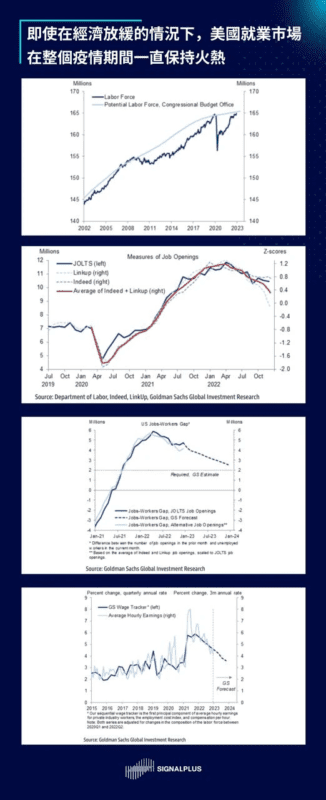

在過去的 18 個月裡,美國經濟進入結構性的勞動力緊張時期,整體 CPI 為 8% ,遠高於美聯儲自己的目標 2% ,可以說美聯儲充分、甚至過度實現了其「價格穩定」和「最大就業」的雙重使命。此外,過度火熱的就業市場使得美聯儲無法顧及 GDP 增長,被迫採取較為激進的措施來降低通脹預期,即便這樣做可能會導致股市下跌、製造業放緩並且給過度負債的借款人帶來財務上的痛苦。

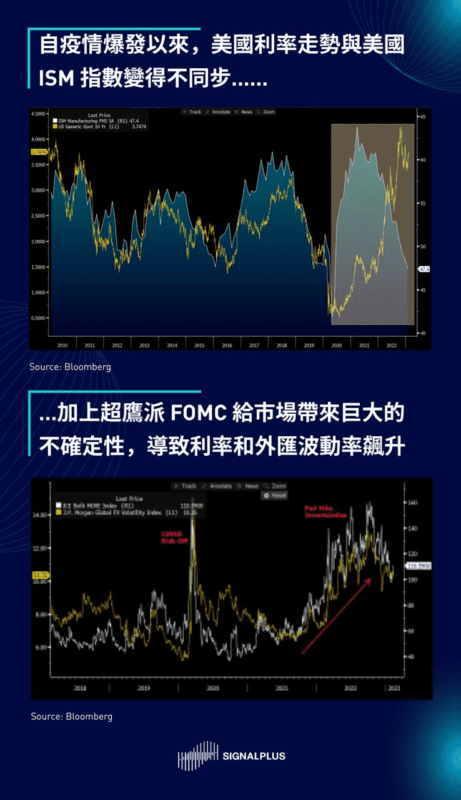

最終,與經濟周期不協調的加息導致資產價格與宏觀指標之間的關聯性中斷,出現了美國利率在經濟活動放緩的背景下上升的情況。此外,Powell 引領的美聯儲的鷹派決心令市場措手不及,加上 2022 上半年通脹一直居高不下,市場似乎看不到加息的盡頭,導致各資產類別的隱含波動率也飆升。

榮景再現 (Return to Goldilocks)

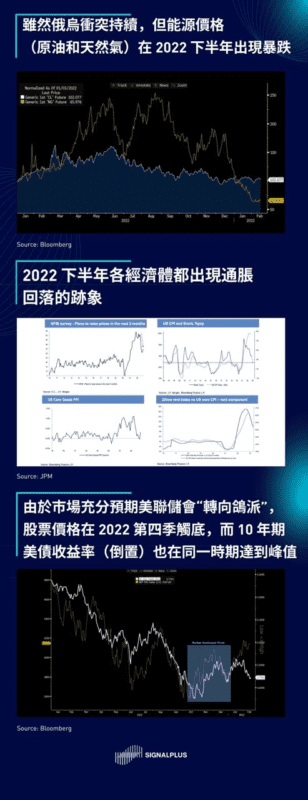

值得慶幸的是,去年下半年能源價格出現了明顯的反轉,雖然俄烏衝突仍在繼續,但天然氣價格從高點下跌了 60% ,原油價格也拉回約 40% ,此外, 2022 下半年開始出現通脹回落的初步跡象,同時,市場對終端利率的定價已經調整到 5% 左右的周期高點,隨著通脹軌跡開始走軟,市場似乎看到了美聯儲加息的盡頭,風險市場開始積極地與美聯儲的論述脫鉤,預期 FOMC 最終一定會「轉向鴿派」,市場與美聯儲作對,而且至少在這一輪中「取得勝利」。

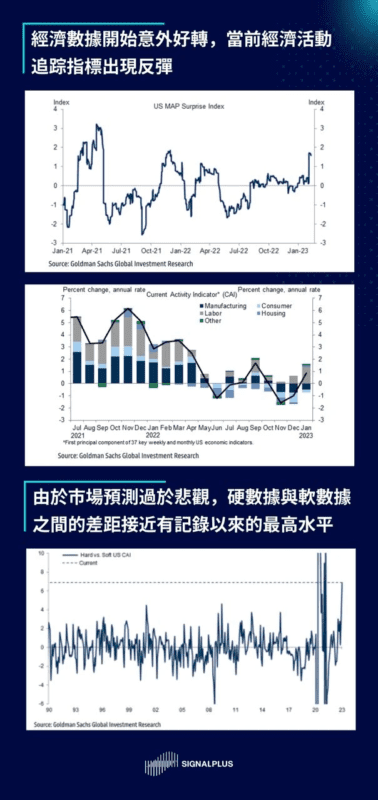

風險情緒的顯著改善和金融形勢的放鬆最終波及實質經濟領域,經濟活動開始意外上行,當前活動追踪指標看起來像是在 11 月已經觸底;此外,雖然調查數據(「軟數據」)和前景預測仍然低迷,但實際的經濟數據(「硬數據」)結果卻表現得比調查數據更好,顯示市場過度悲觀,已經準備好要應對最壞的情況。

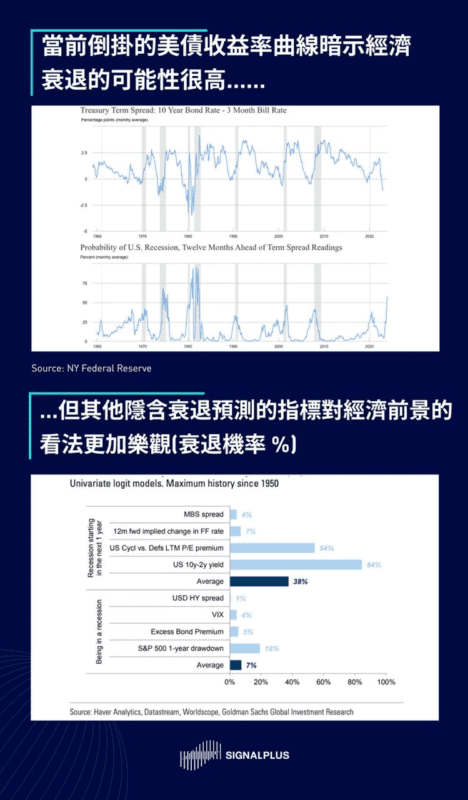

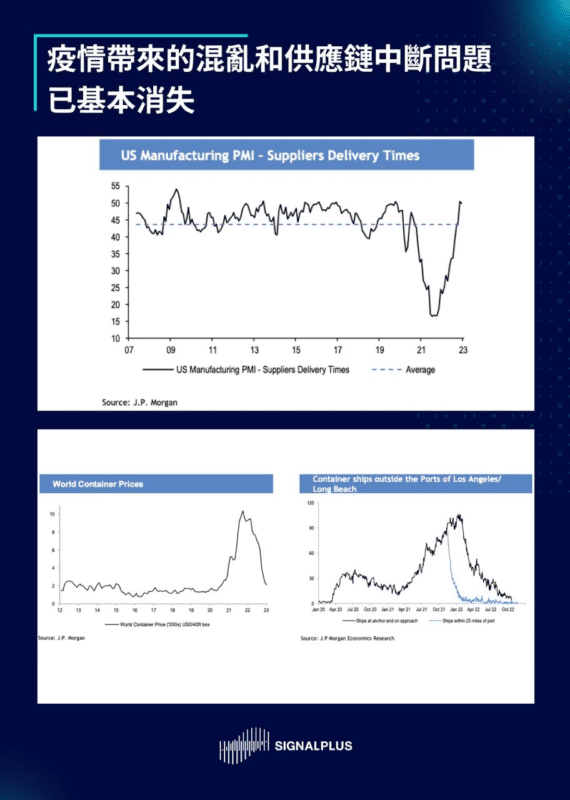

在資產價格方面,有關利率曲線倒掛及其預測經濟衰退的能力已經有很多討論,根據歷史先例,目前的期限結構意味著經濟衰退的機率超過 50% ,然而,其他的經濟衰退機率預測指標則對經濟前景更為樂觀,平均機率可能更接近 25% 左右;此外,在最近幾個月,疫情帶來的混亂和供應鏈中斷問題幾乎已經消失,加上市場對中國重新開放的期待,都有助於進一步提振市場情緒。

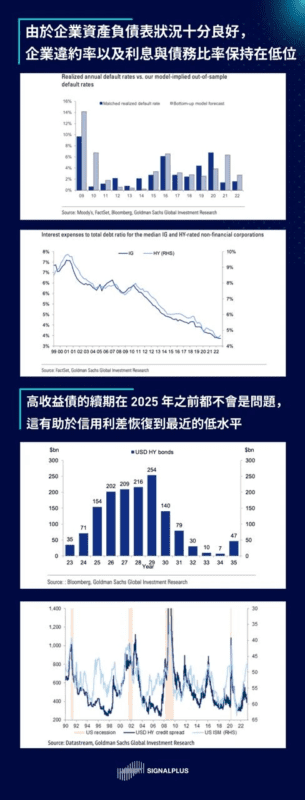

在企業信用方面,雖然利率上升、投入成本上漲、經濟情況普通,但按歷史標準來看,違約率仍處於極低水平,且利息支出與總債務的比率也仍處於歷史低位;美國企業的資產負債情況相當良好,高收益債的續期至少要到 2025 年後才可能成為一個問題。

擁抱風險,勇往直前 (Getting Back on the YOLO Train)

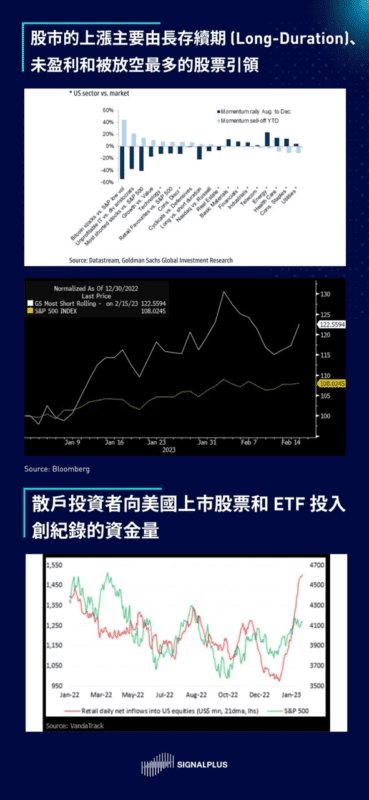

隨著最大的「恐懼因素」(失控的通脹、超級鷹派的美聯儲、企業違約)基本都消失,風險市場再次變得不受約束,過去 4 個月股價大幅上漲。風險情緒的複甦令許多市場觀察者感到震驚,因為這是在經濟活動放緩的背景下發生的,導致許多基本面投資者錯過了這波行情,大部分的漲勢集中在股票和債券,同時它們的波動率溢價也相應下降。

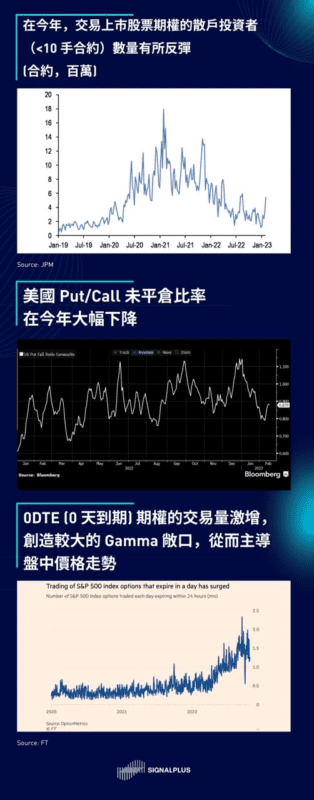

然而,如果我們深入了解股市上漲背後的情況,其實沒有表面上看到的那樣體面,因為最近的漲勢主要是由未盈利和被放空最多的股票推動的,這是軋空的典型跡象;此外,散戶投資者在今年重返市場,平均每天向美國上市股票和 ETF 注入創紀錄的 10-15 億美元的資金,同時他們在期權交易中也非常活躍,特別是在高風險的 0 DTE(當日到期)期權合約上,由於 0 DTE 期權內嵌的高槓桿和 gamma 特性,即使是小規模的倉位也能對市場方向產生巨大的影響;此外,隨著價格回到週期高點,投資者對上漲的 FOMO 興致提升,年初至今綜合 put/call 比率也大幅下降。

一分錢一分貨 (You Get What You Pay For)

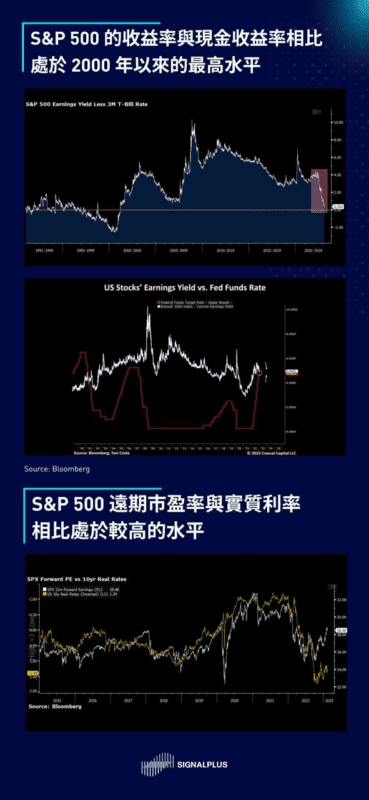

股市的狂熱反彈將股票估值推高至歷史正常水平之上,特別是相對於其他資產類別而言。與現金存款收益率相比,S&P 500 指數的收益率目前處於 2000 年以來最昂貴的水平,為額外的風險承擔提供很有限的回報;此外,美國實質收益率(經通脹調整後)一直是股市市盈率倍數最穩定的指標之一,但在最近的股市反彈後,兩者出現了巨大的背離。

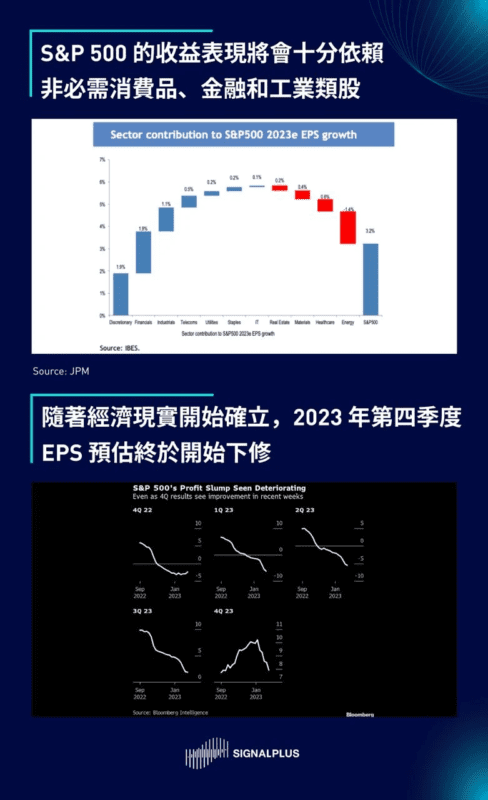

雖然可能有人會認為遠期收益 (EPS) 可以增長以縮小估值差距,但必須注意的是,最近的 S&P 500 收益已經顯著高於其自 1970 年代以來的長期趨勢,這在很大程度上要歸功於過去幾年前所未見的刺激措施和寬鬆貨幣政策;此外,雖然股價在過去幾個月對此視而不見,但營業利潤率已經開始從 2021 年末的高點萎縮。從自下而上的角度來看,分析師對 S&P 500 在 2023 財年的獲利增長預估落在持平到 + 4% 的區間內,儘管市場普遍認為經濟將放緩,預計獲利增長仍將來自消費股、金融股和工業股等周期性行業;實際上,公司管理層在最近的財報季中已經開始積極引導下調 2023 年第四季度的獲利預期,我們預計未來幾個月將持續出現下修的情況。

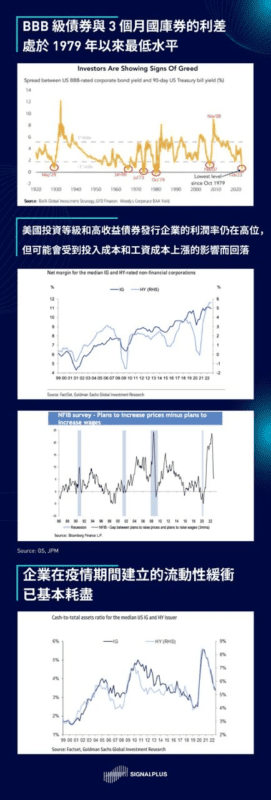

信用市場的情況與股票類似,BBB 級企業債與 3 個月國庫券的利差處於 1979 年以來的最低水平,但背後的投資等級和高收益債券發行企業已經開始看到利潤率被壓縮的壓力,火熱的就業市場繼續推高工資,然而隨著經濟放緩,通過提高價格來轉嫁成本的能力已經減弱;最後,由於運營成本上升和越來越昂貴的股票回購計劃(必須通過成本更高的債務發行來籌措資金),企業在疫情期間積累的大量流動性緩衝(現金佔總資產比例)已基本耗盡。

宏觀消退,微觀當道 (Long Micro, Short Macro)

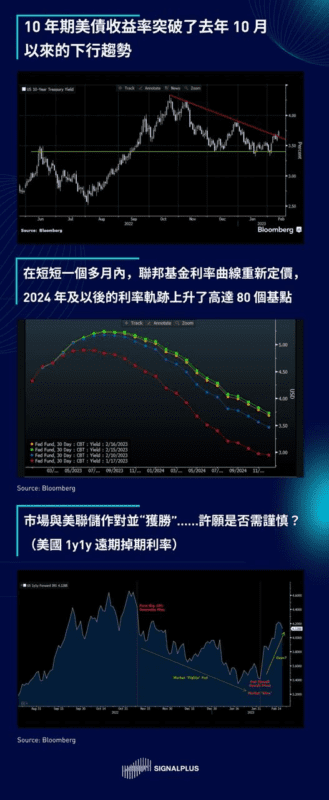

總結來說,市場對宏觀經濟的嚴重擔憂已經過去,我們擔心的尾部風險也有所減少,然而當前的股價也已經很大程度地反映了這些正向轉變。不管是否已經「轉向鴿派」,美聯儲仍然堅持今年的利率會保持在 5% 或以上,現在宣布戰勝通脹還為時過早,實際上,在經歷過度下行之後,債券收益率在 2 月已經開始回升, 10 年期美債收益率升至 3.80% 以上,而聯邦基金對 2024 年利率軌蹟的預期已經比一個月前高出 80 個基點。由於一些經濟指標仍然相當火熱(例如非農就業、零售銷售數據),軟著陸的討論已經開始演變成「不著陸」,而股市最終可能會失望,因為降息很可能不會在 2023 年實現。在當前的資產價格下,我們認為,相較於輕度經濟衰退,經濟「強勢突破」加上通脹回升對資產價格的傷害將更加嚴重。

總之,當前的經濟還沒有疲軟到全面衰退的地步,但也沒有強勁到足以促進實質性的盈利增長,我們預計宏觀因素將不再是驅動今年報酬的主要因素,將更多地取決於微觀基本面和主動管理。美聯儲仍將繼續密切關注通脹,不過在 Powell 1 月份轉向鴿派的同時,美聯儲也表現出對寬鬆金融形勢的默許,然而,FOMC 仍將受到結構性強勁的就業市場和頑固的通脹壓力的束縛,不太可能祭出寬鬆貨幣措施。

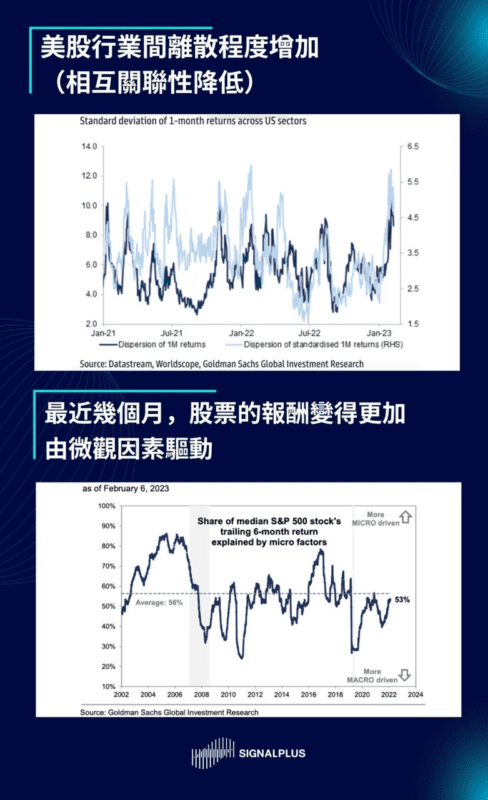

在過去幾個月中,我們已經看到股價間的離散程度增加(關聯性更小)以及微觀基本面推動個股表現,隨著美聯儲選擇暫時抽身並允許經濟更多地自主運作(也就是取決於數據),預計這一趨勢將在 2023 年持續。利率將保持在限制性水平,量化緊縮將持續,經濟將繼續緩慢增長,美國企業將保持盈利,而國會僵局在 2024 年大選之前都會持續存在,且地緣政治緊張局勢也不會消失,我們認為,今年市場的注意力將重新回到基本面和估值,不再那麼受到 FOMO 和 FUD 的情緒驅動,且投資者將更加重視企業現金流和盈利能力,而不是不切實際的預測,宏觀影響力消退,微觀基本面在今年會更加重要。

最後,感謝各位對 SignalPlus 持續的關注和支持,我們衷心祝福所有 TradFi 和加密貨幣領域的朋友在未來的一年裡收穫豐厚、繁榮昌盛。

SignalPlus

SignalPlus 成立於 2021 年,是一家由經驗豐富的投資銀行/市場專家、高級軟體架構師和私募專家組成的公司,旨在開發一個全方位集成數字資產期權平台。

該產品將以期權為中心的儀表板服務為中心,具有 IB 級定價、分析、風險管理和直接交易功能。 此外,該平台將允許用戶通過開放 API 協議訂閱和使用其核心功能,例如自動期權做市、動態 delta 對衝、高級執行算法和靈活的奇異期權。

這些產品旨在結合最好的投資銀行分析,一個世界級的金融科技架構後端,包裹著一個完全現代化的 UI/UX,以促進和普及智能期權在新興的加密期權領域的使用。

SignalPlus Official Links

–本文為官方提供之專欄文章,不代表 Zombit 立場與投資建議–