最新曝光的財務數據,讓外界首次較為清晰地看見 SpaceX 的真實營運結構,也讓市場逐漸意識到,一旦公司啟動上市計畫,投資人實際上是在評估另一件事——Starlink 的未來。

由 Elon Musk 創立的太空公司 SpaceX,長期以來以火箭發射與太空技術聞名,但從最新數據來看,真正撐起整體營收與獲利的,已經不是火箭,而是來自太空的網路服務。

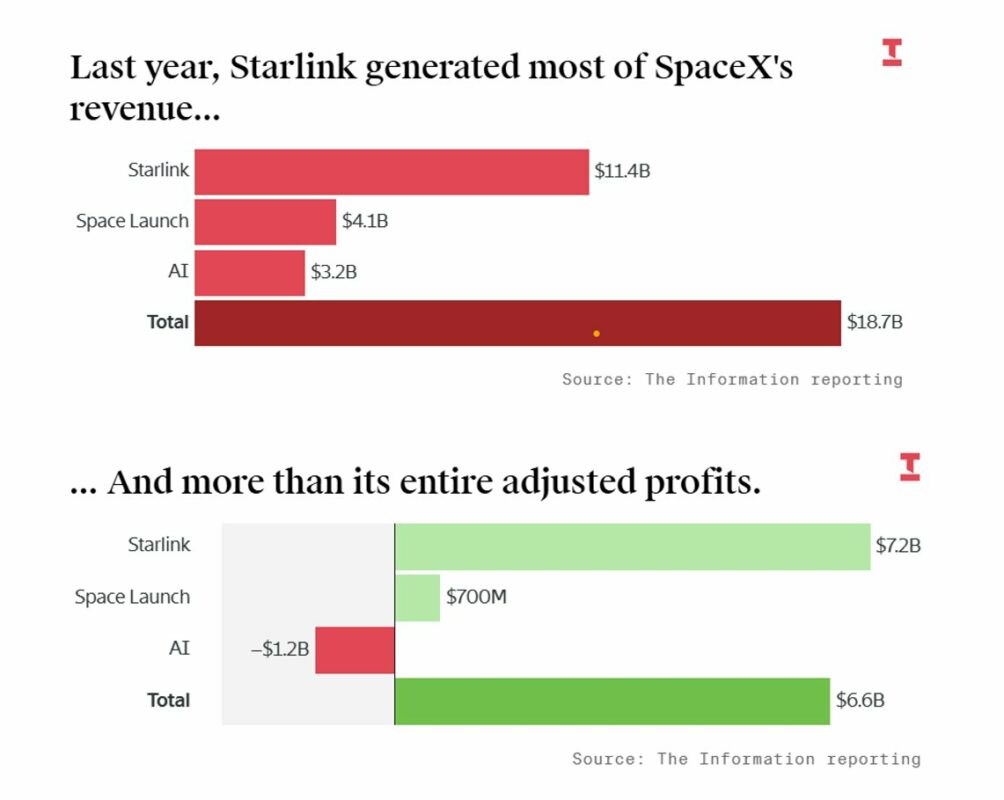

根據《The Information》的報導,SpaceX 去年營收約 187 億美元,其中 Starlink 一項就貢獻了 114 億美元,占比超過六成,而且仍維持約五成的高速成長。

更值得注意的是,這不僅是最大收入來源,同時也是唯一真正產生穩定現金流的業務。Starlink 的 EBITDA 約為 72 億美元,利潤率高達 63%,顯示其商業模式已逐步成熟,甚至呈現出接近軟體訂閱服務的特徵。一旦衛星網路基礎設施建置完成,新增用戶所帶來的邊際成本極低,使得規模越大、獲利能力越強。

相比之下,其他業務的表現則顯得吃力。火箭發射部門雖然仍是 SpaceX 技術實力的象徵,但營收成長已趨緩,去年僅成長約 8%,而且在扣除相關支出後,自由現金流仍呈現明顯負值。更重要的是,這項業務的很大一部分需求來自內部——也就是為 Starlink 發射衛星——外部商業市場的成長空間有限,使其難以成為新的利潤引擎。

另一個更具爭議的板塊則是 AI 業務。這部分包含社群平台 X 與 AI 公司 xAI,在營收規模仍不算龐大的情況下,卻展現出極高的資金消耗速度。數據顯示,該部門一年燒掉的資金高達約 140 億美元,甚至超過 OpenAI 與 Anthropic 的總和。

然而,無論在收入規模或成長速度上,xAI 目前仍明顯落後於這些競爭對手,使這筆投入更像是一場高風險的長期賭注。

整體來看,SpaceX 正處於一種高度不平衡的財務狀態。公司每年資本支出超過 200 億美元,甚至高於全年營收,最終導致整體自由現金流出現大幅負值。即使 Starlink 已開始穩定產生現金,其貢獻仍遠不足以填補火箭與 AI 業務帶來的虧損。這樣的結構意味著,公司必須持續依賴外部資本或市場融資,來支撐其龐大的擴張計畫。

然而,市場給予 SpaceX 的估值卻極為驚人。最新一輪估值約為 1.25 兆美元,甚至有觀點認為 IPO 時可能挑戰 2 兆美元水準。以 EBITDA 計算,其估值倍數遠高於主流科技公司,包括 Meta、Alphabet 與 NVIDIA,甚至也高於同樣以高估值著稱的 Tesla。這樣的溢價,反映的不是當前財務表現,而是市場對未來 Starlink 成長的強烈預期。