- 原文:The Risks of Restaking

- 作者:francesco

- 編譯:Zombit

「再質押」似乎正被定調為 2024 年的主要敘事之一。然而,雖然許多人談論如何參與再質押及其好處,但這並非沒有缺點。本文旨在從更高的層面分析「再質押」,突出其風險並從中釐清是否真的值得冒這些風險。

什麼是「再質押」?

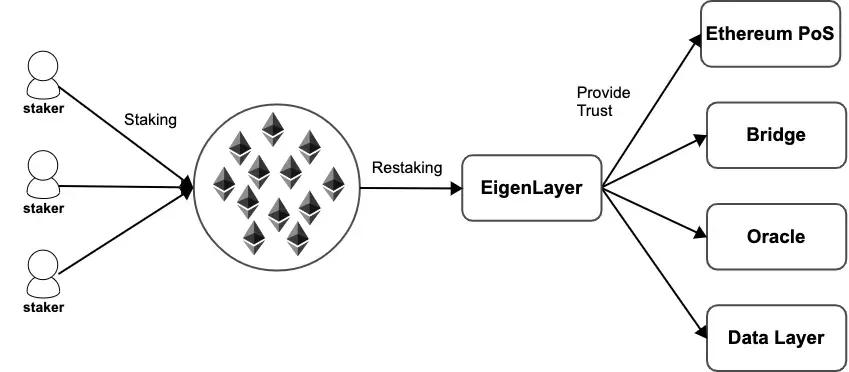

以太坊的權益證明(PoS)作為一種去中心化的信任機制,參與者質押他們的以太幣作為承諾,以確保以太坊網路的安全。而「再質押」是指將用於確保以太坊 PoS 安全的「質押以太幣」,同時作為其他網路安全的承諾。

再質押的代表性項目是「EigenLayer」,該項目正在將以太坊的去中心化信任「模組化」,以便其他網路能夠利用它構建 AVS 服務(Active Validation Services),而無需引導他們自己的驗證器集,有效降低進入這一市場的門檻。

(這些模組通常需要依靠活躍的驗證服務來進行工作,而這些服務都有自己獨特的分散式驗證方式。這些活躍驗證服務(即 AVS)要么是用它們自己的代幣來維持運行,要么本質上是許可制的系統。)

為什麼有人會選擇再質押?

簡單來說,是基於「經濟誘因和收益」的原因。如果以太坊質押的年收益率在 5% 左右,再質押可能會提供更誘人的額外收益。然而,這同時也將轉化為質押者的額外風險。

除了質押 ETH 本身的既有風險以外,當用戶選擇再質押他們的 ETH 時,他們本質上是將權力委託給 EigenLayer 合約,而當他們保護的AVS出現錯誤、雙重簽名等情況時,他們質押的 ETH 就會因為懲罰而被削減。

因此,「再質押」實際上增加了一層額外的風險,因為再質押者可能會在以太坊底層、再質押層,甚至兩層都同時面臨削減。

是否值得為了額外的收益再質押?

R(isk)-Staking 🚨 🚸 – 再質押增加了哪些顯著的風險

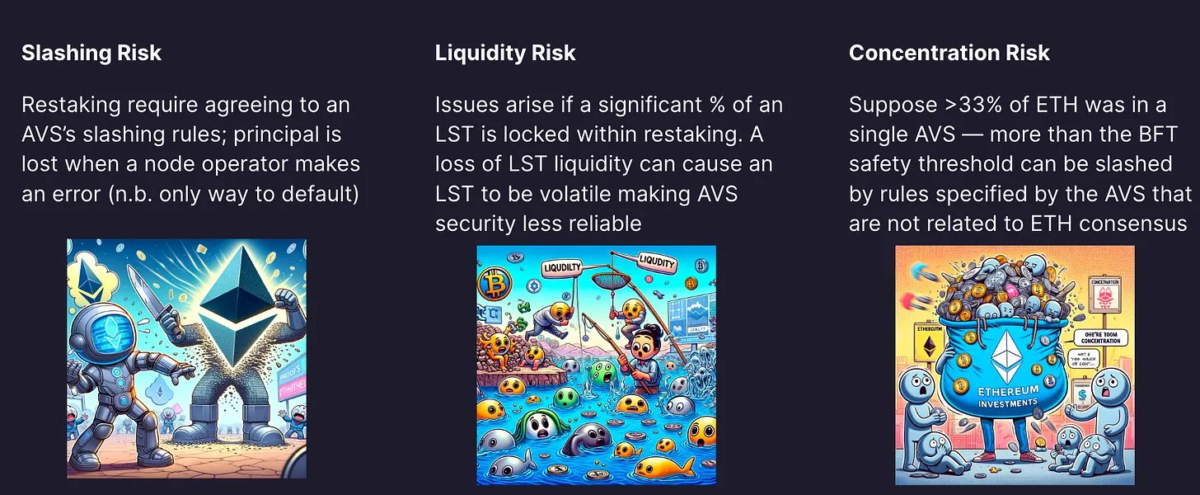

- ETH(或 LST) 必須被質押,因此不具有流動性

- EigenLayer 的智能合約風險

- 協議的特定削減條件

- 流動性風險

- 中心化風險

套一句知名研究員 @ChainLinkGod 的話:

「一個由存放在重新質押協議中的流動性質押代幣支撐的流動性重新質押代幣,這個協議再次質押已質押的ETH。這已經相當複雜了,我們還能繼續在這裡加上另一層流動性和風險嗎?我覺得還不夠呢。(諷刺口吻)」

事實上,透過重新抵押,用戶正在利用已經暴露於風險(質押風險)的代幣,並在其之上添加額外的風險,最終導致了分層的風險,如下所示:

此外,在這些基礎上開發更多的新原語將增加更多的複雜性和附加風險。

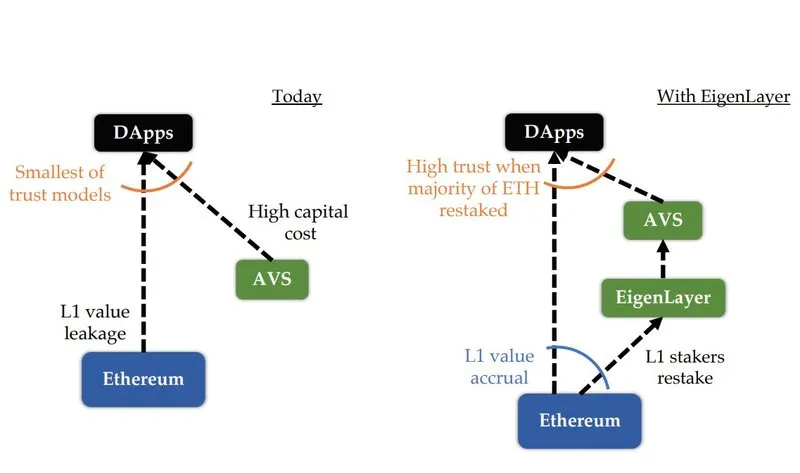

除了再質押者本身的風險外,以太坊開發者社群也對再質押提出了一些質疑,特別是 Vitalik 所撰寫的著名文章《保持極簡主義,避免以太坊共識過載》,就提出了這些問題。

再質押的問題在於,它為以太坊為確保主網安全所質押的 ETH 開闢了新的風險途徑,將其一部分用於保護其他鏈(由質押者選擇)。因此,如果他們在其他協議的規則之下(可能因為漏洞或安全性薄弱)表現不當,他們的質押 ETH 將被削減。

關於開發者和 EigenLayer 如何協調努力並確保以太坊不會被這些技術進步削弱的辯論非常現實和重要。

重新利用以太坊這個最關鍵的「層」來保護網路並非易事。此外,最關鍵的一點是,允許再質押者採取的風險管理措施的程度。再質押項目普遍會讓他們自己的去中心化自治組織(DAO)來負責決定哪些 AVS 可以進入白名單。

然而,作為一個再質押者,我可能會更希望能夠親自審查並決定要將哪些 AVS 加入再質押服務的白名單,以避免被惡意網路削減,並同時減少遭遇新攻擊方式的風險。

總體來說,再質押是一個值得研究的新穎且有趣的概念,但 Vitalik 和其他人提出的擔憂同樣是不容忽視的。

在討論再質押時,我們需要牢記這對以太坊主網的安全模型有何影響:公平地說,再質押無疑在以太坊的核心安全機制上增加了一層額外的風險層。

最終,是否選擇再質押,完全取決於個人決策。

針對機構的再質押

或許更令人驚訝的是,許多機構都表達了他們對以太幣再質押的興趣,並將其視為原有質押收益之上的額外獎勵。考慮到先前提到的風險,零售市場和機構市場究竟哪個對再質押的興趣更大,將是一個有趣的觀察點。

在原有的以太幣質押收益之上再獲得額外收益對那些已經參與其中的人來說很有吸引力,但考慮到風險,對於追求高風險高回報的投資者而言,這並非能夠「改變生活」的收益 。

不過,這確實為以太坊作為金融工具開啟了新的應用場景。一個特別有趣的比較是,將再質押應用程式類比為「公司債」。新網路希望獲得類似底層網路(L1)的安全性,就像公司或國家透過金融系統發行債券並保護他們的資產一樣。

在加密貨幣領域,以太坊是最廣泛、最具流動性的網路,也可能是唯一能支撐這種市場的網路 —— 並且從類似傳統金融經濟中的國家角度來看,它是最安全的選擇。

然而,目前大多數對再質押的興趣似乎是由 EigenLayer 的空投預期所驅動,這可能會成為加密貨幣史上最大的空投。

空投後的動態將如何改變?

實際的風險與回報分析可能會促使一些人轉向可能更有成效的其他選擇。我甚至認為,目前存放在再質押中的大部分資本都是「僱傭」資本,可能會在獲得空投後出場。

將投機性成分分離出來,對於準確評估使用者對這個新型基礎設施的真實興趣是至關重要的。就我個人而言,再質押的敘事有點過度吹噓,存在著必須謹慎評估的明顯風險。

我們能做些什麼來減輕這些風險?

減輕再質押風險的一些解決方案包括優化再質押的參數(總價值上限、削減金額、費用分配、最低總價值等),以及確保資金在各個 AVS 中的多樣化。

再質押協議可以考慮的第一步是允許用戶在參與再質押時能夠選擇不同的風險配置。理想情況下,每個用戶應該能夠評估並選擇再質押到哪個 AVS,而不必將這個過程委託給 DAO。這需要 AVS 和 EigenLayer 之間的共同努力,以確保有一個旨在最小化這些風險的路線圖正在進行中。

值得慶幸的是,EigenLayer 團隊已經在與以太坊基金會合作,以進一步保持一致,確保重新質押不會為以太坊、流動性質押代幣或利用它們的 AVS 帶來系統性風險。