不是因為運氣差,而是憑感覺決定倉位,忽視新的資訊變化,並在每一次市價交易中為「樂觀情緒」付費。

- 原文標題:Game Theory on Polymarket: The 5 Formulas tested on 72 million trades

- 作者:Movez(@0xMovez)

- 編譯:星球日報 Asher(@Asher_ 0210)

在拉斯維加斯大道,老虎機的平均回報率約為93%,也就是每投入1 美元,平均只能拿回0.93 美元;而在Polymarket 上,交易者卻自願接受低至0.43 美元的回報,用1 美元去押注那些賠率甚至比賭場還差的冷門結果。

這並非比喻,而是基於真實數據。研究員Jonathan Becker 對Kalshi 上所有已結算市場進行了分析,涵蓋7,210 萬筆交易、總計182.6 億美元的交易量。他所發現的這些規律,同樣適用於Polymarket──相同的機制、相同的偏差,也意味著相同的機會。數據給出的結論很直接,即約87% 的預測市場錢包最終是虧損的,但那剩下的13% 並不是靠運氣取勝,而是掌握了一套大多數交易者甚至未曾了解的數學方法。

本文將拆解5 個將贏家與輸家區分開的博弈論公式,每一個都配有對應的數學原理、真實案例,以及可直接運行的Python 代碼,一些已經在實戰中運用這些方法的交易者包括:

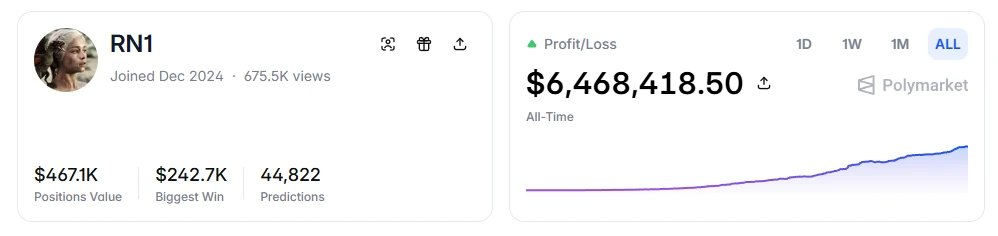

- RN(Polymarket 地址:https://polymarket.com/profile/%40rn1): 一款Polymarket 演算法交易機器人,基於文中模型在運動市場實現了超過600 萬美元的總利潤。

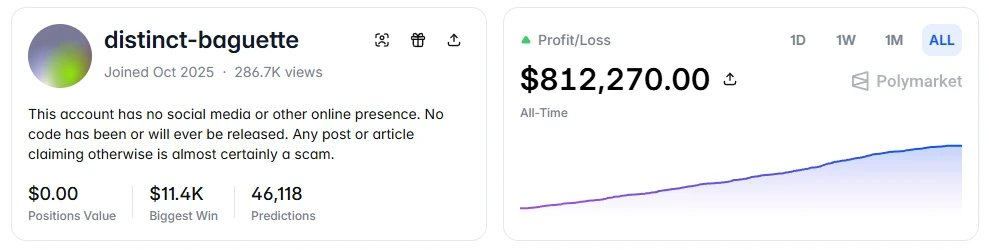

- distinct-baguette(Polymarket 地址:https://polymarket.com/profile/%40distinct-baguette):透過做市UP/DOWN 市場,將560 美元滾倉到81.2 萬美元。

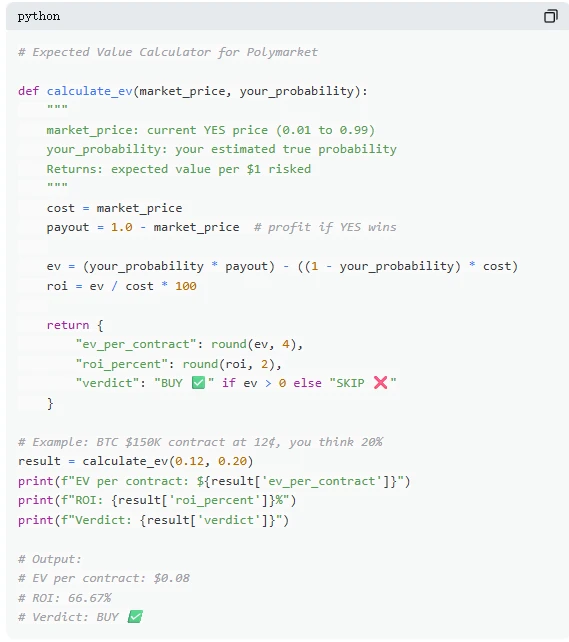

一、期望值:最核心的公式

在Polymarket 上,每一筆交易本質上都是期望值判斷。多數交易者依賴直覺,而那13% 的贏家,則用數學做決策。期望值(EV)衡量的不是單次結果,而是重複多次後的平均回報,用來判斷一筆交易是否值得參與。

以一個實際市場為例,「比特幣是否會在2026 年6 月前達到15 萬美元?」目前YES 報價為12¢,對應市場隱含機率12%。若基於鏈上資料、減半週期和ETF 資金流等因素,判斷真實機率約為20%,那麼這筆交易即具備正期望值。以此計算,以12¢ 買入的每一份合約,長期平均可獲得8¢收益;買入100 份,對應12 美元成本,期望收益為8 美元,回報率約為+66.7%。

但數據表明,大多數預測市場交易者並不會進行這樣的計算。在涵蓋7,200 萬筆交易的樣本中,taker(市價買進者)平均每筆虧損約1.12%,而maker(掛單者)平均每筆獲利約1.12%。兩者之間的差距不在於訊息,而在於耐心——maker 等待正期望值的機會,taker 則更容易衝動交易。

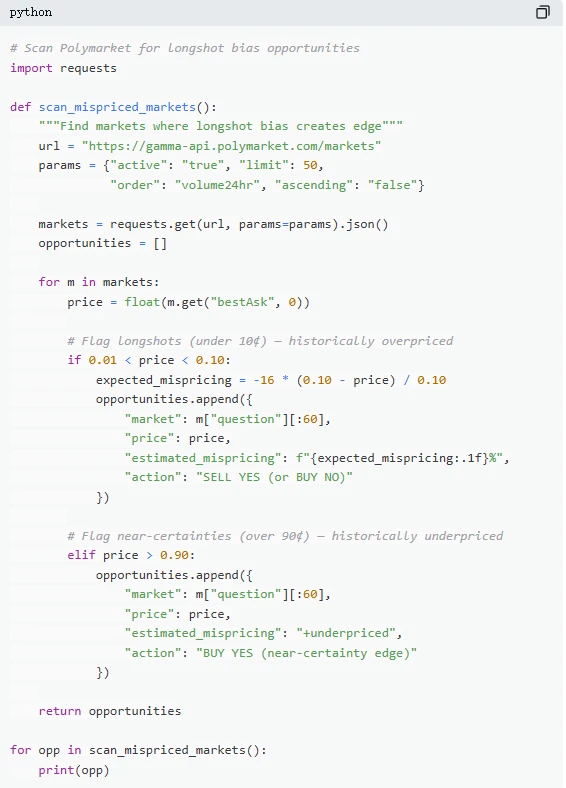

二、錯誤定價:低價合約陷阱

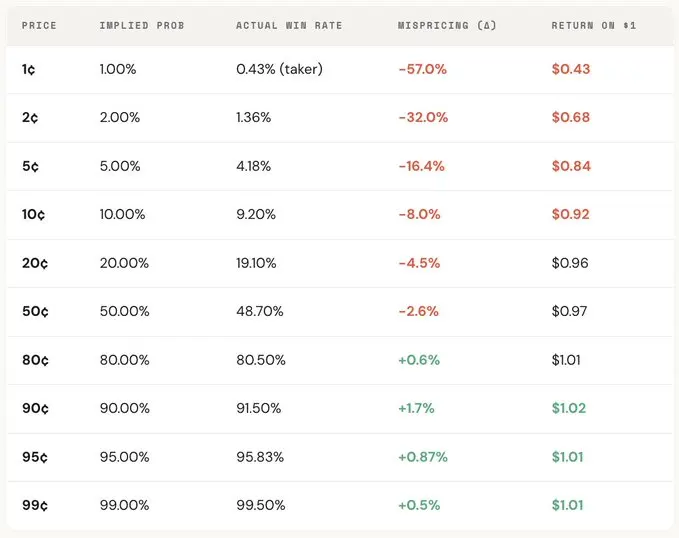

「冷門偏好」是預測市場中最昂貴的錯誤之一,交易者往往系統性地高估低機率事件,為看似便宜的合約付出過高價格。一個定價為5¢ 的合約,理論上應有5% 的勝率,但在Kalshi 上實際勝率只有4.18%,對應-16.36% 的定價偏差;在更極端的情況下,1¢ 合約本應有1% 的勝率,但對於taker 而言,實際勝率僅為0.43%,偏差僅為0.43%,偏差僅為0.43%,實際勝率僅為0.43%,偏差僅為0.43%,實際勝率僅為0.43%,偏差僅為0.43%,實際勝率僅為0.43%,偏差僅為0.43%,實際勝率僅為0.43%,偏差僅為0.43%,實際勝率僅為0.43%,偏差僅為0.43%,實際勝率僅為0.43%,偏差僅為0.43%,實際勝率僅為0.43%,偏差僅為0.43%,偏差僅為0.43%。

從整體分佈來看,市場在中間區間(30¢–70¢)的定價相對準確,但在兩端出現明顯偏差:低於20¢ 的合約,實際勝率普遍低於定價隱含機率;高於80¢ 的合約,則往往勝率高於其價格所反映的機率。

也就是說,市場的低效性主要集中在兩端,而這些區間恰恰是情緒化交易最集中的地方。具體來說,有兩個公式:

公式一:錯誤定價(Mispricing, δ)

錯誤定價用於衡量合約的實際勝率與其隱含機率之間的偏離程度。以5¢ 合約為例,在所有已結算市場中,假設共有10 萬筆以5¢ 成交的交易,其中4180 筆最終結果為YES,則實際勝率為4.18%,而價格對應的隱含機率為5.00%。兩者之間的差異為-0.82 個百分點,相對偏差約為-16.36%。這意味著,每買一份5¢ 合約,實際上都在支付約16.36% 的溢價。

公式二:單筆超額報酬(Gross Excess Return, rᵢ)

如果錯誤定價反映的是整體偏差,那麼單筆超額收益則揭示了每一筆交易的實際回報結構,也正是在這裡,行為偏差變得清晰可見。當買進一份5¢ 合約時,會出現兩種結果:若合約命中,收益可達+1900%(約20 倍報酬率);若未命中,則直接虧損100%,投入的5¢ 全部歸零。

這正是「冷門偏好」為何具有吸引力的原因,一旦命中,回報極高,容易被記住、被放大、被傳播。但從整體來看,其實際命中率低於價格所隱含的機率,而「全部虧損」與「極高收益」之間的非對稱結構,在大量交易中會形成負期望值,本質上等同於購買被高估的彩票。

從整體分佈來看,這種偏差具有明顯的價格梯度,即價格越低的合約,回報越差。例如,作為taker,在1¢ 合約上每投入1 美元,平均只能收回約0.43 美元;而在90¢ 合約上,每投入1 美元,平均可獲得約1.02 美元。價格越便宜,實際交易條件反而越不利。

進一步分割角色可以發現,這種結構幾乎是鏡像關係,taker 在低價區間的虧損(最低可達-57%),正對應著maker 在同一區間的收益;整體市場的定價偏差,則位於兩者之間。換句話說,taker 每虧掉的一分錢,幾乎都被maker 拿到。

從賽局理論角度來看,低機率合約通常被系統性高估,高機率合約往往被低估。真正的策略,不是追逐冷門,而是賣出冷門、買高確定性。

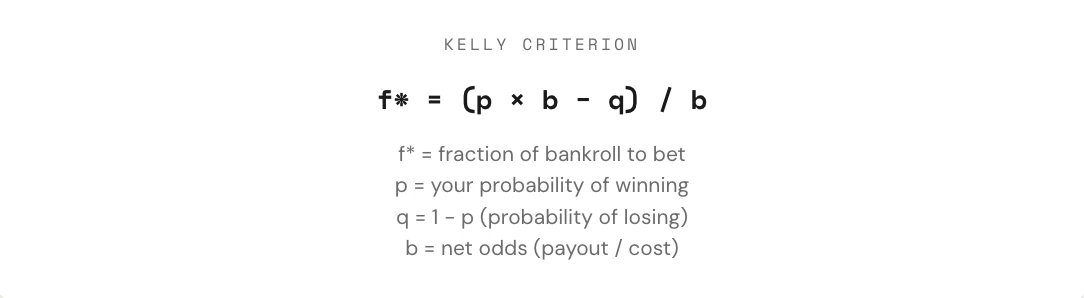

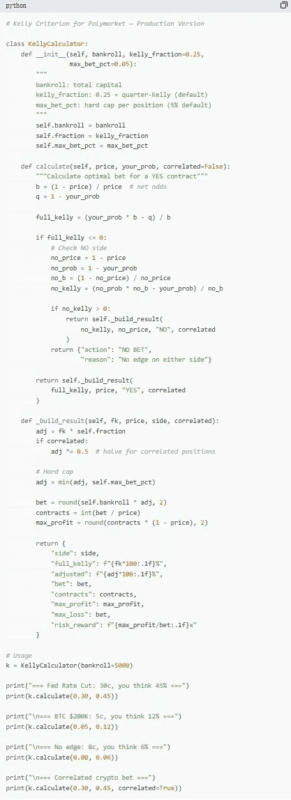

三、凱利公式:該下下注多少

當發現一筆具備正期望值的交易時,真正的問題才剛開始,交易員該下多少?部位過大,一次虧損可能抹掉數週收益;部位太小,即便有優勢,成長速度也慢到幾乎沒有意義。在「全押」和「完全不下」之間,存在著一個數學上最優的下注比例,這就是凱利公式。

凱利公式由John Kelly Jr. 於1956 年提出,最初用於優化通訊訊號雜訊問題,後來被證明是賭博、交易甚至預測市場中最有效的部位管理方法之一。職業撲克玩家、運動博彩高手,以及華爾街量化基金,幾乎都在使用某種形式的凱利策略。

在預測市場中,由於合約是二元結構(結果為$1 或$0),且價格本身就代表機率,凱利公式的應用也更為直接。關鍵在於理解賠率(b):若以30¢ 買入YES 合約,實際是用0.30 美元去博取0.70 美元收益,對應賠率為0.70 / 0.30 ≈ 2.33;價格為50¢ 時賠率為1;10¢ 時為9;80¢ 時則為9;80¢ 時則為1;10¢ 時為9;80¢ 時則為 25550000250000000。賠率越高,在存在優勢的前提下,凱利建議的下注比例也越大。

但一個關鍵原則是不要使用完整凱利。雖然從數學上看,完整凱利可以最大化長期資金增長率,但在實際執行中,其波動極大,回撤動輒超過50%。在長週期內或許收益最高,但中途劇烈波動往往讓多數人難以堅持。因此,更常見的做法是採用分數凱利(如1/2 或1/4 Kelly)。例如,在穩定勝率條件下,完整凱利雖然最終資金曲線最高,但波動劇烈;1/4 凱利增長更平滑,回撤可控;1/2 凱利則介於兩者之間。

本質上,凱利公式提供的是一套紀律,先判斷是否存在優勢(即主觀機率高於市場隱含機率),在此基礎上,再決定投入多少資金。只有當「是否下注」和「下注多少」同時被數學約束時,交易才真正從博弈走向策略。

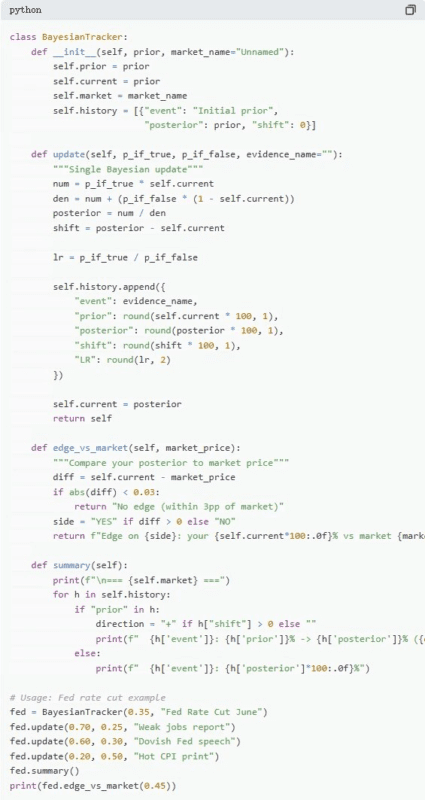

四、貝葉斯更新:像專家一樣改變想法

預測市場之所以波動,本質上是因為新資訊不斷進入。關鍵並不在於最初判斷是否正確,而在於當證據改變時,如何調整認知。多數交易者要么忽視新訊息,要么過度反應,而貝葉斯更新提供了一種「調整多少才合理」的數學方法。

其核心邏輯可以簡單理解為新的判斷= 證據對原假設的支持程度× 原有判斷÷ 該證據本身出現的總體機率。實際應用中,通常會透過全機率公式展開,得到更方便計算的形式。

以一個典型市場為例,「聯準會是否會在6 月會議降息?」目前市場價格為35¢,對應35% 機率,作為初始判斷。隨後非農業數據公佈,新增就業人數僅12 萬(預期20 萬),失業率上升、薪資成長放緩。在這種情況下,若聯準會確實會降息,那麼出現疲弱就業數據的機率較高,可估為70%;若不會降息,這類數據出現的機率較低,但仍有可能,可估為25%。

代入貝葉斯更新後,新的機率約為60.1%,即從35% 一次性上修至60.1%,提升約25 個百分點。這意味著,一則關鍵訊息就足以顯著改變市場判斷。

在實際操作中,並不需要每次都完整計算公式。更常用的方法是“似然比”。同一則訊息(例如LR = 3),在不同初始判斷下影響並不相同:從10% 出發,可能提升至約25%;從50% 出發,可提升至75%;而從90% 出發,則僅提升至約96%。不確定性越高,訊息的影響越大。

真正長期跑贏預測市場的交易者,不一定是「判斷最準確」的人,而是能夠在新證據出現時,最快、最合理地調整判斷的人。貝葉斯方法,本質上提供的就是這種「調整速度」的刻度。

五、納許均衡:預測市場中的“撲克公式”

在撲克牌中,詐唬從來不是拍腦袋的行為,而是一種可以精確計算的策略。理論上存在一個最優詐唬頻率,一旦偏離,熟練的對手就能加以利用。同樣的邏輯也適用於預測市場。在Polymarket 上,「詐唬」對應的是逆勢交易——在市場定價出現偏差時,選擇站在多數人對立面;而“棄牌”,則類似於作為被動taker,持續為市場情緒支付溢價。

在Polymarket 中,maker 與taker 構成了類似的對抗關係。逆勢交易(對抗市場共識)類似於“詐唬”,順勢交易(跟隨主流判斷)類似於“價值下注”。從均衡角度來看,市場應讓邊際參與者在「做maker」與「做taker」之間保持無差異,而這個狀態對應的就是預測市場中的納許均衡。

但這個均衡並不是固定的,而是會隨參與者結構變化而動態調整。數據顯示,不同市場類別對應不同的最優策略:在資訊較理性、定價較有效的領域(如金融市場),逆勢空間較小;而在情緒較強、非理性較集中的領域(如娛樂、運動),市場較容易出現定價偏差,從而為逆勢交易提供機會。

更重要的是,這種均衡在時間維度上也發生了顯著變化。早期(2021–2023 年),taker 反而是獲利群體,最優策略偏向主動成交;而在2024 年第四季交易量爆發後,專業做市商大量進入,市場結構發生改變,均衡策略轉向以maker 為主(約65%–70%)。這正是博弈論的典型結果,當參與者結構改變時,最優策略也會隨之演化。原本在「新手環境」中有效的策略,在「專業對手」面前可能迅速失效,市場的「打法」也因此不斷迭代。

小結

87% 的預測市場錢包最終是虧損的,這並不是因為市場被操縱,而是這些交易者從未真正進行過計算。他們用比老虎機更差的價格買入冷門合約,憑感覺決定倉位,忽視新的資訊變化,並在每一次市價交易中為「樂觀情緒」付費。

而那13% 能持續獲利的參與者,並不是運氣更好,而是把這5 個公式當作一整套方法來使用,從判斷到執行形成完整流程,並且每一步都建立在7,210 萬筆真實交易資料之上。

這種視窗不會一直存在。隨著專業做市商進入,市價差正在迅速壓縮,2022 年taker 還有約+2.0% 的優勢,如今已經轉為-1.12%。

問題只在於,是跟著一起市場進化,還是繼續用0.43 美元的回報去買1 美元的彩券。

(本文經授權轉載自 Odaily 星球日報)