【Zombit專欄】還在把區塊鏈當作支付系統的萬靈藥嗎?

由商業銀行、信用卡公司及金融巨頭為首的支付產業,正面臨嚴峻的挑戰。

從2014年開始,不論是行動支付還是區塊鏈支付系統都在大幅增加,越來越多資金湧入支付產業。支付產業的未來性,也促使了街口支付、LINE PAY等行動支付的崛起,與傳統商業銀行搶食這塊大餅,目前已有高達1300億美元的資金投入支付技術的突破。

除此之外,跨國銀行的結算系統也正在緩步發展,FINTECH正在以前所未有的方式,影響這個產業。不久的將來,不論是支付系統還是跨境支付,都會在FINTECH的技術突破下,改變我們的生活。

根據Sharepost研究報告所指出的幾個觀點:

1.支付產業的餅比我們想像的大

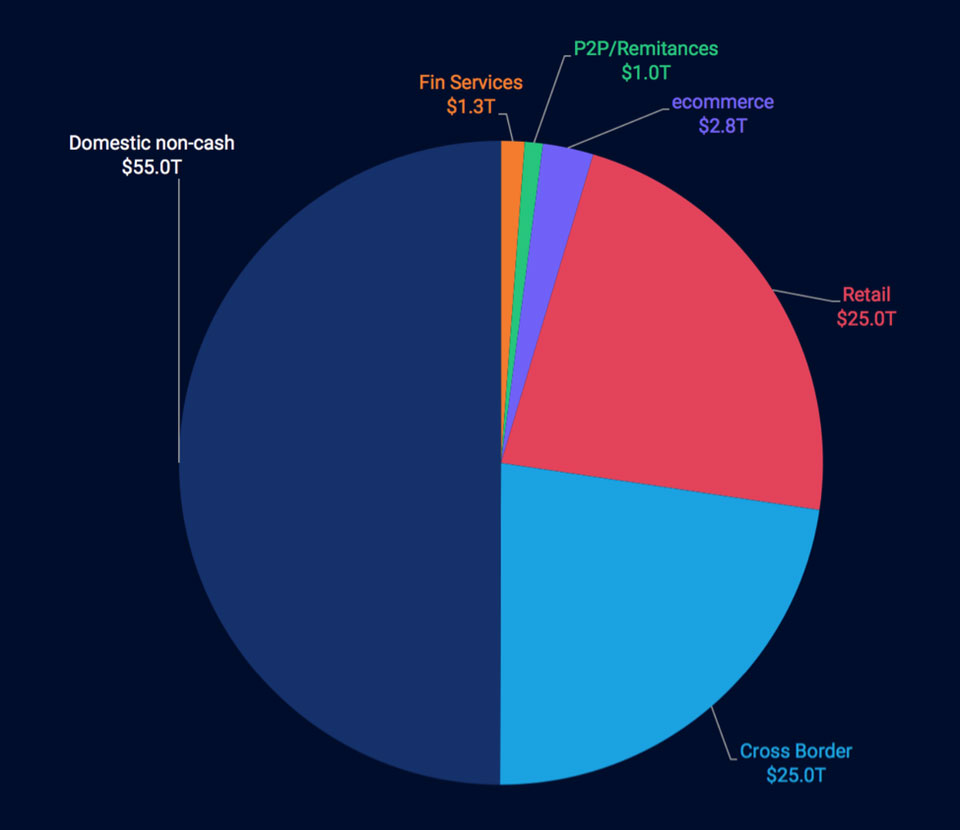

全球支付產業在零售,跨境交易,點對點服務和電子商務方面競爭激烈,其市場價值估計一百兆美元。

2.市場投入大量資金開發支付技術

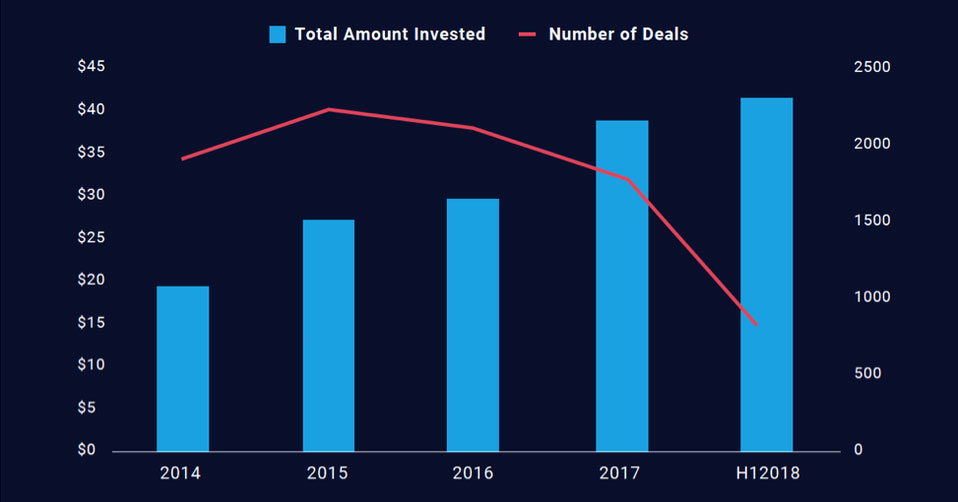

過去四年來,投入支付技術研發的資金高達1300億美元,光2017年就有”1800筆交易”總計”400億美元”的資金用於改善支付技術,而2018上半年,就有800筆資金投入FINTECH。而Y Combinator、Digital Currency Group和紅杉資本等大型投資機構,在區塊鏈等Fintech領域投入將近30%的新創資金。

3.無現金、無卡支付將越來越普及。

使用者習慣正在改變,傳統的現金及簽帳支付方式,將逐漸被淘汰。在台灣或許還看不出來,但如果有機會去中國一段時間會發現,支付寶、微信支付的普及程度超乎想像,曾經聽過這樣一個說法「在中國的一線城市,用現金付款的感覺很土包子」他的說法或許有點誇大,但也體現了移動支付已經改變了中國的支付結構。

交易模式的巨大轉變來自FINTECH,越來越多行動支付、第三方支付等出現,運用科技結合金融產業,創造無限的可能。目前有許多的金融機構開始於支付系統上結合區塊鏈的應用,試圖增加效益,但是,事實上反而造成了其他的問題產生。

例如:台灣金融機構富邦與玉山銀行分別在政大和台大校園進行區塊鏈行動支付,使用區塊鏈技術完成支付後的清算和記帳工作,商家因此受惠於可以減少對帳時間,但是對於消費者而言就相對無感,一旦高頻交易,可能會延遲時間,甚至還會塞住。

區塊鏈是相當創新的技術,但也代表著技術尚未成熟,以目前要應用在支付系統上,還有諸多疑慮,以下是筆者認為需要改進的地方:

交易速度及吞吐量不足

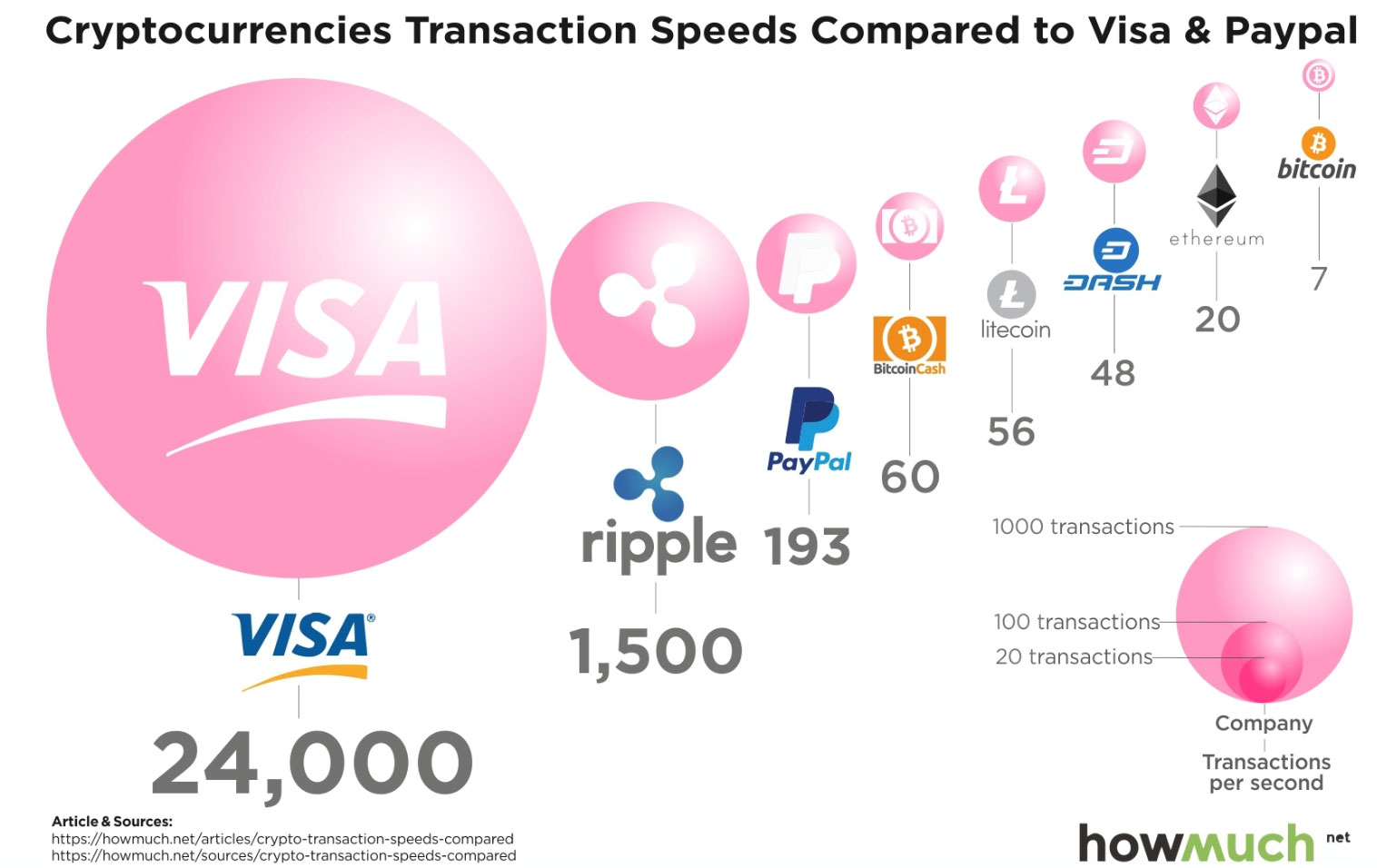

根據Howmuch.net網站選擇主流加密貨幣與Visa和PayPal比較各自交易速度。從上面的圖可以明顯地看出,Visa的交易速度仍然超過了其他任何支付系統,每秒交易量為24,000筆。然而第二名Ripple,以每秒1,500筆交易擊敗PayPal。雖然Ripple高達每秒交量1,500筆,但與全球支付產業龍頭-VISA相比差了將近16倍差距。

圖片來源:(https://howmuch.net/articles/crypto-transaction-speeds-compared)

對於真正用區塊鏈來實現日常交易還有段距離,交易吞吐量要能夠大幅改善才能滿足高頻需求,目前無論是那種區塊鏈技術短期都無法突破這種瓶頸。當前的區塊鏈交易處理能力,基本上低於中心化數據庫的處理能力,因為每一個節點都要計算和驗證交易,且因為節點傳輸,以及密碼學的計算和驗證,共識達成等等,都進一步降低了吞吐量。

作為支付系統,處理大量小額支付的交易速度必須要有能力負荷,但面對幾乎是秒結算的街口、支付寶等中心化行動支付,還是相差甚遠。

資產保管安全問題

一般來說,去中心化支付的資產保管安全相較於中心化支付安全許多,資產是交由本人保管,不會遭受第三方和銀行機構有權凍結,以及遭到黑客攻擊的風險。但是,對於去中心化支付系統還有一些缺陷,而這些缺陷很難吸引消費者使用。

例如一天的交易筆數非常的多,打錯帳號和金額是蠻常見的事情,如果是使用去中心化支付,交易操作錯誤將不可逆,打出去的錢將會一去不復返。相反的,中心化對於資產管理上有些許風險,不過這些風險其實不高。因此,目前一般行動支付還是較區塊鏈支付更容易吸引使用者。

雖然作為行動支付還有許多需要克服的地方,適不適合使用區塊鏈技術我們目前採取觀望的態度,但是以現階段來看,區塊鏈支付系統在於跨境支付上相對較有優勢

1.提高交易速度

傳統跨境支付通常一筆交易需要至少24小時才能完成,跨境支付存在大量人工對帳操作,而應用區塊鏈的跨境支付可提供全天候不間斷服務,減少人工作業並且大大縮短了清結算時間,傳統模式下這類交易完成需2到6個工作日,但是區塊鏈則是交易完即清算。

2.降低交易成本

傳統跨境支付如電匯等須支付手續費約台幣500~1000台幣,有時如果銀行沒有直接對接還須經有中間行,多付一筆手續費。傳統跨境支付存在處理、接收和對帳等成本,但在通過區塊鏈技術,可以削弱交易中介機構作用,並能夠有效降低交易產生的直接和間接成本。對於金融機構來說,可以改善成本,提高盈利,對於用戶來說也可以減少交易費用。

所以比起小額支付,區塊鏈更適用於跨境支付應用。 像是目前Ripple(XRP)與中東地區最大金融機構之一的阿拉伯國家商業銀行(National Commercial Bank,NCB)達成合作,部署區塊鏈跨境支付平台,於九月十七號宣布加入區塊鏈網絡RippleNet,且Ripple會在未來一個月左右推出國際即時結算平台xRapid的商業版本。

還有國際知名企業IBM於2018年9月初官網正式刊載的「Blockchain World Wire」(BWW) 會基於恆星鏈(XLM)運作的穩定幣進行跨境支付測試,將會成為 SWIFT 系統與 Ripple 的區塊鏈匯款系統 xRapid 彼此競爭。對於許多國際大型跨境企業和金融機構來說,區塊鏈跨境支付將是未來不可或缺的一部份。

「Why Blockchain」,是我們在看區塊鏈產業的應用時,相當重要的一個關鍵因素,不必為了區塊鏈而區塊鏈,而是要能真正改善痛處。把區塊鏈套用在支付產業時,我們可以看到,對於跨境支付,它的確是一帖良藥,能有效解決傳統跨境支付產生的時間成本與手續費問題。但如果只是為了使用區塊鏈,而強行套用到一般的行動支付上,反而會造成更多的問題,這樣的區塊鏈就沒有任何意義。

延伸閱讀

相關新聞

【熱門時事】請願申請XRP成為2020東京奧林匹克運動會官方加密貨幣,並已獲得7500人簽署

【熱門時事】Ripple’s Swell大會揭露 — 已有三家公司正在使用XRP進行實際支付

相關幣種

點我看更多幣種介紹